ソフトウェア定義データセンターの市場機会、成長促進要因、産業動向分析、2025年~2034年予測

Software-Defined Data Center Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 240 Pages

- 納期

- 2~3営業日

- 商品コード

- 1822632

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

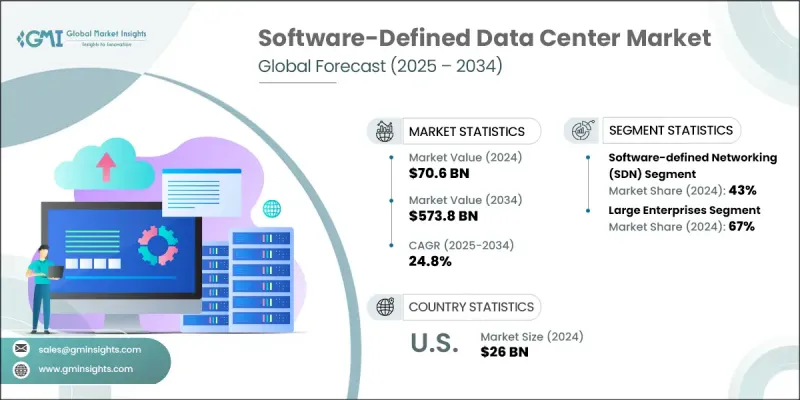

ソフトウェア定義データセンターの世界市場規模は、2024年に706億米ドルとなり、CAGR24.8%で成長し、2034年までには5,738億米ドルに達すると予測されています。

データセンターアーキテクチャにおけるこのシフトは、組織がインフラを設計・管理する方法に大きな変革を促しています。企業は現在、硬直的なハードウェア主導モデルだけに頼るのではなく、ソフトウェア駆動型のアジャイルでスケーラブルなフレームワークに傾倒しています。AI、機械学習、インテントベースのネットワーキングのSDDCソリューションへの統合は、急速に期待を進化させています。その結果、オーケストレーション、仮想化、クラウドネイティブインフラなどのクロスドメインテクノロジーを理解する専門家の需要が高まっています。最適なパフォーマンスと運用の俊敏性を確保するためには、高度な認定資格と継続的なトレーニングが不可欠になっています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年 | 2025年~2034年 |

| 市場金額 | 706億米ドル |

| 予測金額 | 5,738億米ドル |

| CAGR | 24.8% |

企業のデジタルトランスフォーメーションの進化、特に技術中心の官民連携が、SDDC採用の機運を高めています。パンデミック以前から、企業はコストを削減し柔軟性を高めるために、従来のハードウェアに縛られたモデルから仮想化されたソフトウェア定義環境へと移行し始めました。この移行は、電気通信、BFSI、ハイパースケールクラウドプロバイダなどのセクターで最も顕著でした。プライベートクラウドやハイブリッドクラウドのモデルは以前から人気を博していましたが、大規模な先行投資と熟練した専門家の不足により、普及のペースは遅々として進みませんでした。しかし、自動化と統合インフラ管理の急速な進歩により、こうした障害は解消されつつあります。

2024年、ソフトウェア定義ネットワーク(SDN)のシェアは43%に達し、2034年までのCAGRは23%で成長すると予測されています。AIベースの自動化は、リアルタイムのトラフィック制御、予測的な問題検出、ライブのワークロードに基づく動的なネットワーク構成を可能にすることでSDNを根本的に変革しています。ネットワークがよりインテリジェントになり、自己設定するようになるにつれて、企業はエッジとマルチクラウドのセットアップ全体でサービスパフォーマンスを向上させながらダウンタイムを減らしています。これらの進歩は、エコシステム全体のスケーラビリティとサイバーセキュリティを強化しながら、手作業による介入を減らすことにも役立っています。

大企業セグメントは2024年に67%のシェアを占め、2025年から2034年にかけて20%のCAGRで成長すると予測されています。これらの企業は、ワークロードを最適化し、ハードウェアの問題を予測し、自律的なインフラ管理を可能にするAI統合アナリティクスへのシフトを主導しています。コンピュート、ストレージ、ネットワーキングの各コンポーネントにリアルタイム・インテリジェンスを組み込むことで、企業は俊敏性とROIの向上を実現しています。このレベルのスマートなリソース割り当ては、移り変わるビジネス需要に対応し、レガシーシステムの制限を受けずに拡張するために必要な柔軟性をサポートします。

米国のソフトウェア定義データセンター市場は90%のシェアを占め、2024年には260億米ドルを創出します。米国の優位性は、ハイブリッドおよびマルチクラウドモデルの広範な採用、積極的なデジタルインフラ開発、ベンダーエコシステムの充実によってもたらされました。また、エンタープライズグレードの自動化投資(Fortune 500社)の存在感も、この成長を後押ししています。さらに、テクノロジー企業、教育機関、公的機関の戦略的協力関係により、人材育成とデジタル近代化に重点が置かれ、全体的な導入ペースが向上しています。

ソフトウェア定義データセンターの世界市場における主要企業には、Nutanix、Cisco Systems、Oracle、Huawei、Microsoft、Dell Technologies、Googleなどがあります。これらの企業は、クラウドネイティブなインフラ、仮想化環境、AIを活用した自動化などのイノベーションを主導しています。ソフトウェア定義データセンター市場の上位企業は、AIを活用したインフラ・オーケストレーション、ハイブリッドクラウドの実現、ワークロード自動管理ツールに積極的に投資し、差別化を図っています。また、サードパーティのクラウドプラットフォームとの相互運用性を強化し、パブリック環境とプライベート環境のシームレスな統合を実現している企業も多いです。学術機関、政府機関、クラウドネイティブな新興企業との戦略的パートナーシップは、熟練した人材の育成と技術展開の加速に役立っています。製品開発は現在、コンテナ化のサポート、リアルタイム分析、インテントベースのネットワーキングに注力しています。さらに、Huawei、Microsoft、Google、Oracle、Cisco Systems、Dell Technologies、Nutanixなどの企業は、サブスクリプション・ベース・モデルを優先し、SaaSポートフォリオを拡大することで、顧客の維持と長期的な収益性の向上を図っています。

目次

第1章 調査手法

- 市場の範囲と定義

- 調査デザイン

- 調査アプローチ

- データ収集方法

- データマイニングソース

- グローバル

- 地域/国

- 基本推定と計算

- 基準年計算

- 市場予測の主な動向

- 1次調査と検証

- 一次情報

- 予測モデル

- 調査の前提と限界

第2章 エグゼクティブサマリー

第3章 業界考察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 成長促進要因

- 俊敏性と拡張性に優れたITインフラの需要

- AIと自動化の統合

- ハイブリッド・マルチクラウドの導入

- データセンター仮想化の成長

- 業界の潜在的リスク・課題

- 高額な先行投資

- セキュリティとコンプライアンスの課題

- 市場機会

- エッジコンピューティングの統合

- 政府主導のデジタルインフラ構想

- 業界固有のSDDCソリューション

- ベンダー主導のトレーニングと認定

- 成長促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 特許分析

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 人工知能と機械学習の統合

- AIを活用したSDDC管理とオーケストレーション

- インフラ自動化のための機械学習

- AIOpsとインテリジェントオペレーション

- エッジコンピューティングと分散型SDDC

- エッジSDDCアーキテクチャと設計

- 5GとIoTの統合

- エッジのユースケースとアプリケーション

- コンテナとKubernetesの進化

- コンテナネイティブSDDCプラットフォーム

- Kubernetesのオーケストレーションと管理

- サービスメッシュとアプリケーションの接続

- 量子コンピューティングと次世代技術

- SDDCと量子コンピューティングの統合

- 耐量子セキュリティと暗号化

- 量子ネットワークと通信

- ハイブリッド古典-量子コンピューティング

- 持続可能性とグリーンコンピューティング

- エネルギー効率の高いSDDCの設計と運用

- 二酸化炭素排出量の削減と最適化

- 再生可能エネルギーの統合

- 循環型経済と資源の最適化

- 人工知能と機械学習の統合

- 価格動向

- 地域別

- 製品別

- 実績価格分析と市場の進化(2019年~2024年)

- ソフトウェアライセンシングコストの動向

- ハイパーバイザーと仮想化ライセンシング

- SDNコントローラーとネットワークソフトウェアの価格

- ストレージ仮想化ソフトウェアのコスト

- 管理・オーケストレーションプラットフォームの価格

- エンタープライズライセンス契約(ELA)の動向

- ハードウェアコストの影響と最適化

- 仮想マシンあたりのサーバーハードウェアコスト

- ストレージハードウェアコストの最適化

- ネットワークハードウェア削減のメリット

- 市販ハードウェアvs独自ソリューション

- ハードウェア更新サイクルの最適化

- サービスとサポートの価格設定の進化

- 専門サービスコストの動向

- 実装および移行サービスの価格

- 継続的なサポートとメンテナンスのコスト

- トレーニングと認定の価格

- マネージドサービスとアウトソーシングコスト

- ソフトウェアライセンシングコストの動向

- 現在のSDDCの価格情勢(2024年~2025年)

- ライセンシングモデルの分析と比較

- 永久ライセンスとサブスクリプションライセンシング

- ソケット単位とコア単位の価格モデル

- 容量ベースの料金体系(Tbあたり、Vmあたり)

- 使用量ベースの価格設定と消費量ベースの価格設定

- ハイブリッドおよびマルチクラウドの価格モデル

- 地域別の価格変動と分析

- ベンダーの価格戦略分析

- 総所有コスト(TCO)とROI分析

- SDDCと従来のインフラのTCOの比較

- ROI計算とビジネス価値

- コスト最適化戦略

- ライセンシングモデルの分析と比較

- 将来の価格予測と市場動向(2025年~2034年)

- 短期価格予測(1~2年)

- 中期的な価格動向(3~5年)

- 長期的な価格動向(5~10年)

- 費用便益分析と財務モデリング

- 財務的正当化の枠組み

- 予算計画と配分モデル

- コストセンターと利益センターの分析

- チャージバックとショーバックモデル

- 財務リスクの評価と軽減

- 実績価格分析と市場の進化(2019年~2024年)

- 加速するデジタル変革シナリオ

- 市場規模と成長予測

- テクノロジー導入の加速

- 業界の垂直拡大

- 地理的市場開拓

- 投資・M&A活動

- AIと自動化革命のシナリオ

- AI駆動型SDDC管理

- 自律型インフラ運用

- インテリジェントなワークロード最適化

- 予測分析とメンテナンス

- 新しいサービスモデルと提供内容

- エッジコンピューティングの普及シナリオ

- 分散型SDDCアーキテクチャ

- 5GとIoTの統合

- リアルタイム処理要件

- エッジツークラウドオーケストレーション

- 新たな市場機会

- 技術革新のシナリオ

- 量子コンピューティングの統合

- 高度なAIと機械学習

- 次世代ネットワーク技術

- 持続可能でグリーンなコンピューティング

- 没入型テクノロジー(AR/VR/メタバース)

- 規制と市場の進化のシナリオ

- データ主権とローカリゼーションの要件

- サイバーセキュリティの規制と標準

- 環境と持続可能性に関する義務

- 業界の統合と標準化

- オープンソースとコミュニティ主導の開発

- 戦略的影響と提言

- テクノロジー投資戦略

- 市場参入と拡大計画

- パートナーシップとエコシステム開発

- イノベーションと研究開発の優先事項

- リスク軽減と緊急時対応計画

- ケーススタディ

- エンタープライズSDDC変革の事例

- グローバル製造企業のデジタル変革

- ヘルスケアシステムのSDDCとコンプライアンス

- 成功事例

- 中小企業と中堅企業の成功事例

- 政府・公共部門の実装

- 業界特有の変革事例

- エネルギー効率とコスト最適化の事例

- ユースケース

- 持続可能性と環境側面

- 持続可能な慣行

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に優しい取り組み

- カーボンフットプリントの考慮

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画と資金調達

第5章 市場推計・予測:ソリューション別、2021年~2034年

- 主要動向

- ソフトウェア定義ネットワーク(SDN)

- ハードウェア

- ソフトウェア

- サービス

- 管理

- プロ

- ソフトウェア定義ストレージ(SDS)

- ハードウェア

- ソフトウェア

- サービス

- 管理

- プロ

- ソフトウェア定義コンピューティング(SDC)

- ハードウェア

- ソフトウェア

- サービス

- 管理

- プロ

第6章 市場推計・予測:組織規模別、2021年~2034年

- 主要動向

- 中小企業

- 大企業

第7章 市場推計・予測:最終用途別、2021年~2034年

- 主要動向

- BFSI

- 小売業とeコマース

- 政府

- ヘルスケア

- 製造業

- IT対応サービス

- その他

第8章 市場推計・予測:展開別、2021年~2034年

- 主要動向

- オンプレミス

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

第9章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- リソースプーリングと仮想化

- 災害復旧と事業継続

- データセンターの統合

- 動的なリソース割り当て

- DevOpsとCI/CDの自動化

第10章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 東南アジア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- グローバルプレーヤー

- Advanced Systems Group

- Cisco Systems

- Citrix Systems

- Dell Technologies

- Equinix

- Fujitsu

- Hewlett Packard Enterprise(HPE)

- Hitachi Data Systems

- Huawei

- IBM

- Juniper

- Microsoft

- NEC Corporation of America

- NetApp

- Nutanix

- Red Hat

- VMware

- 地域プレーヤー

- Cloudistics

- DriveScale

- Maxta

- Nexenta Systems

- Pluribus Networks

- QTS Realty Trust

- Rahi Systems

- SUSE

- Super Micro Computer

- 新興・専門プレーヤー

- Atlantis Computing

- Cloudistics

- Maxta

- クラウド・ハイパースケールプレーヤー

- Alibaba Cloud

- Amazon Web Services(AWS)

- Huawei Technologies

- Oracle

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 240 Pages

- 納期

- 2~3営業日