「PFAS 撤退で再編される高機能材料産業」 半導体・電池・AI インフラにおける代替技術、供給網再編、利益移転の全体像(2025-2030) ~「3M 撤退後に始まる“ポストPFAS 覇権競争”」~

- 発行日

- ページ情報

- 和文 243 pages

- 納期

- お問合せ

- 商品コード

- 2076321

概要

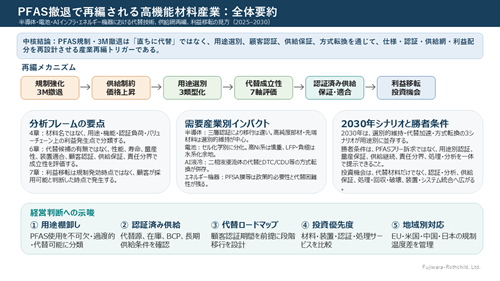

PFAS規制強化と3M撤退を起点に、半導体・電池・AIインフラ液冷で進む代替技術、供給網再編、利益移転を分析。用途別の代替成立性、認証・供給保証、2030年の勝者条件を俯瞰し、経営・技術・投資判断に資する実務向け調査レポートである。

1 主要用語集(巻頭統合版)

2 エグゼクティブサマリー

- 2.1 出典・ASSUMP-ID運用の本文ルール

3 PFAS規制・供給制約を起点とする高機能材料産業の再編メカニズム

- 3.1 PFASを主役にしない分析視点

- 3.2 規制強化、3M撤退、供給制約、顧客認証の連鎖

- 3.3 「禁止」ではなく「用途選別」が産業構造を変える

- 3.4 PFAS依存産業の3類型

- 3.4.1 3M撤退後の供給ショックと分類前提

- 3.4.2 不可欠用途

- 3.4.3 過渡的用途

- 3.4.4 代替可能用途

- 3.4.5 需要産業別の移行速度差

- 3.5 利益移転の仮説:詳細検証は7章で実施

- 3.5.1 利益移転の発生タイミング

- 3.5.2 価格転嫁余地を決める要因

- 3.5.3 利益移転を左右する能力

- 3.6 分析上の限界と未確認事項の扱い

- 3.7 本章の要点:材料代替ではなく、仕様・認証・供給網の再設計

- 3.8 出典一覧

- 3.9 付録図表

4 PFAS関連材料・PFAS依存材料の産業分類とバリューチェーン

- 4.1 本章の位置づけ

- 4.2 分析対象と分類フレーム

- 4.3 本章の要点:分類軸と後続章への接続

- 4.4 主要出典

5 規制・地政学・サプライチェーン安全保障

- 5.1 米国EPA、欧州ECHA、中国、日本の規制温度差

- 5.1.1 本節の位置づけ

- 5.1.2 世界は「脱PFAS」で一致していない

- 5.1.3 欧州:予防原則に基づく広範制限

- 5.1.4 米国:飲料水・訴訟・産業政策の二重構造

- 5.1.5 中国:重点管理新汚染物質リストを軸とする個別管理

- 5.1.6 日本:環境対応と高純度材料供給の両立

- 5.1.7 本節の示唆:地域別規制温度差が企業対応を分岐させる

- 5.2 半導体材料・製造装置部材のPFAS依存市場

- 5.2.1 本節の位置づけ

- 5.2.2 フォトリソグラフィ材料におけるPFAS依存

- 5.2.3 装置部材・ファシリティ部材におけるPFAS依存

- 5.2.4 代替困難用途と規制対応論点

- 5.2.5 市場露出と利益プールの考え方

- 5.3 本章の要点:規制温度差と半導体PFAS依存市場の接続

- 5.4 主要出典(章内番号/出典ID対応)

6 代替技術成立性:材料代替・工程変更・システム設計変更の評価 73

- 6.1 後半章の出典・ASSUMP-ID適用表

- 6.2 本章の位置づけ

- 6.3 代替技術成立性の評価フレーム

- 6.4 判定分類と判断フロー

- 6.5 対象領域と主要評価対象

- 6.6 半導体における代替成立性

- 6.6.1 半導体分野におけるPFAS依存の特徴

- 6.6.2 主要PFAS依存用途の整理

- 6.6.3 7軸評価による代替成立性

- 6.6.4 用途別の判定

- 6.6.5 半導体分野における利益移転の示唆

- 6.7 電池における代替成立性

- 6.7.1 電池分野におけるPFAS依存の特徴

- 6.7.2 主要PFAS依存用途の整理

- 6.7.3 7軸評価による代替成立性

- 6.7.4 用途別の判定

- 6.7.5 電池分野における技術的示唆

- 6.7.6 7章への接続に関する留意点

- 6.8 AIインフラ液冷における代替成立性

- 6.8.1 AIインフラ液冷におけるPFAS依存の特徴 92

- 6.8.2 主要代替経路の整理

- 6.8.3 7軸評価による代替成立性

- 6.8.4 用途別の判定

- 6.8.5 AIインフラ液冷における技術的示唆

- 6.8.6 7章への接続に関する留意点

- 6.9 エネルギー機器における補足論点

- 6.9.1 本節の位置づけ 100

- 6.9.2 PFSA膜等におけるPFAS依存の特徴

- 6.9.3 代替成立性を評価する観点

- 6.9.4 用途別の補足整理

- 6.9.5 2030年シナリオへの接続

- 6.10 代替成立性マップと7章への接続 105

- 6.10.1 本節の位置づけ

- 6.10.2 代替成立性分類の再整理

- 6.10.3 領域横断の代替成立性マップ

- 6.10.4 7章への接続ロジック

- 6.10.5 7章に引き渡す分析変数

- 6.10.6 6章から7章への接続整理

7 利益移転マップ:材料・装置・認証・処理サービスへの価値再配分 115

- 7.1 本章の位置づけ:技術成立性から利益移転へ

- 7.2 分析フレーム:4分類を利益プールへ変換する

- 7.3 利益移転が発生する条件:7章での詳細検証

- 7.4 利益プールの定義:材料・認証・供給再編・処理サービス

- 7.5 選別的維持領域:既存PFAS材料企業に残る利益

- 7.5.1 選別的維持領域の利益残存条件

- 7.5.2 半導体における利益残存構造

- 7.5.3 電池・エネルギー機器における利益残存構造

- 7.5.4 選別的維持領域における競争軸

- 7.6 条件付き代替領域:既存材料企業と代替材料企業の利益分岐

- 7.6.1 条件付き代替領域の利益分岐条件

- 7.6.2 半導体における条件付き代替

- 7.6.3 電池における条件付き代替

- 7.6.4 AIインフラ液冷における条件付き代替

- 7.6.5 条件付き代替領域における競争軸

- 7.7 代替成立領域:非PFAS材料・水系材料への利益移転

- 7.7.1 代替成立領域の利益移転条件

- 7.7.2 電池における代替成立領域

- 7.7.3 AIインフラ液冷における代替成立領域

- 7.7.4 半導体における限定的な代替成立領域

- 7.7.5 代替成立領域における競争軸

- 7.8 方式転換領域:装置・システム企業への利益移転

- 7.8.1 方式転換領域の利益移転条件 133

- 7.8.2 電池における方式転換:ドライ電極

- 7.8.3 AIインフラ液冷における方式転換:Direct-to-Chip、CDU、ラック統合

- 7.8.4 半導体における方式転換:低排出プロセス・除害・封じ込め

- 7.8.5 方式転換領域における競争軸

- 7.9 認証・分析・処理サービスの横断的利益プール

- 7.9.1 本節の位置づけ

- 7.9.2 供給保証・在庫管理・商社機能

- 7.9.3 処理・回収・破壊サービス

- 7.9.4 横断サービス企業の競争軸

- 7.10 主要プレイヤー類型と競争ポジション

- 7.10.1 プレイヤー類型の整理

- 7.10.2 類型別の競争ポジション

- 7.10.3 競争ポジションの評価軸

- 7.11 利益移転マップの統合

- 7.11.1 本節の位置づけ

- 7.11.2 4分類別の利益移転方向

- 7.11.3 需要産業別に見た利益移転の違い

- 7.11.4 8章への接続

- 7.12 本章の要点:利益移転条件と8章への接続

8 需要産業別インパクト:半導体・電池・AIインフラ・エネルギー機器における移行速度と変更負荷

- 8.1 本章の位置づけ:利益移転分析から需要側インパクトへ

- 8.2 需要産業別インパクト評価フレーム

- 8.2.1 評価単位

- 8.2.2 評価軸

- 8.2.3 評価スコアの考え方

- 8.2.4 需要産業別の初期仮説

- 8.3 半導体:認証負荷が移行速度を律速する高影響産業

- 8.3.1 半導体におけるPFAS依存の広がり

- 8.3.2 三層認証:材料サプライヤー、装置OEM、ファブ顧客

- 8.3.3 フォトリソ・高純度部材・フッ素系ガスの移行困難性

- 8.3.4 熱媒・電子試験流体における条件付き代替

- 8.3.5 需要側リスク:歩留まり、装置停止、再認証、供給不安

- 8.3.6 半導体における移行速度の見方

- 8.4 電池:セル化学別に移行速度が分化する産業

- 8.4.1 電池分野におけるPFAS依存の分化

- 8.4.2 高Ni NMC/NCA正極:PVDF維持と車載認証負荷

- 8.4.3 LFP正極:水系化・PFASフリー化の余地

- 8.4.4 黒鉛負極・Si系負極:水系バインダーと膨張抑制

- 8.4.5 ドライ電極:脱NMP、脱PVDF、脱フッ素の区別

- 8.4.6 電池における需要側リスク:寿命、安全性、歩留まり、保証

- 8.4.7 電池における移行速度の見方

- 8.5 AIインフラ液冷:流体代替と方式転換が併存する産業

- 8.5.1 AIインフラ液冷におけるPFAS依存の特徴

- 8.5.2 二相液浸流体の供給制約と代替流体評価

- 8.5.3 単相液浸流体への移行可能性

- 8.5.4 Direct-to-Chip、CDU、ラック統合への方式転換

- 8.5.5 需要側リスク:サーバー保証、漏液、保守、流体交換

- 8.5.6 新設データセンターと既存データセンターの移行速度差

- 8.5.7 AIインフラ液冷における移行速度の見方

- 8.6 エネルギー機器:代替困難性と政策的必要性が併存する補足領域

- 8.6.1 エネルギー機器におけるPFAS依存の特徴

- 8.6.2 PFSA膜、PEM水電解膜、燃料電池膜の代替困難性

- 8.6.3 システム寿命、スタック保証、政策的必要性

- 8.6.4 需要側リスク:性能低下、耐久性、保証、社会実装遅延

- 8.6.5 2030年シナリオへの接続

- 8.7 需要産業別の移行速度比較

- 8.7.1 移行速度を決める主要変数

- 8.7.2 半導体、電池、AIインフラ液冷、エネルギー機器の比較

- 8.7.3 早く移行する用途と遅く残る用途

- 8.7.4 材料代替型と方式転換型の違い

- 8.7.5 需要産業別の優先対応領域

- 8.8 需要側から見たリスク・コスト・調達戦略

- 8.8.1 調達リスク:在庫、セカンドソース、長期供給契約

- 8.8.2 認証コスト:BOM変更、評価試験、顧客承認

- 8.8.3 設備変更コスト:工程変更、装置改造、方式転換

- 8.8.4 保証リスク:寿命、安全性、稼働率、サーバー保証

- 8.8.5 需要家が取るべき対応:棚卸し、優先順位付け、段階的移行

- 8.9 本章の要点:需要側負担から供給網再編へ

9 サプライチェーン再編、供給制約、投資機会

- 9.1 本章の位置づけ:需要側負担から供給網再編・投資機会へ

- 9.2 供給制約の起点:3M撤退、規制強化、顧客認証の時間差

- 9.2.1 供給制約は「材料不足」ではなく「認証済み供給の不足」として現れる 183

- 9.2.2 3M撤退方針と需要家認証の時間差

- 9.2.3 規制強化がサプライチェーン管理コストを押し上げる

- 9.2.4 供給制約が価格上昇と利益プール再配分を生む条件

- 9.3 サプライチェーン再編の基本構造

- 9.3.1 サプライチェーンを構成する主要機能層

- 9.3.2 材料代替型と方式転換型の違い

- 9.3.3 認証済みサプライチェーンが競争単位になる

- 9.4 3章分類に基づく供給網再編の現れ方

- 9.4.1 選別的維持型:供給網上の現れ方

- 9.4.2 条件付き代替型:供給網上の現れ方

- 9.4.3 代替成立型:供給網上の現れ方

- 9.4.4 方式転換型:供給網上の現れ方

- 9.4.5 横断サービス型:全分類に共通する収益機能

- 9.5 需要産業別のサプライチェーン再編

- 9.5.1 半導体:認証済み高純度材料、供給保証、分析・除害が投資対象

- 9.5.2 電池:セル化学別に材料・装置・量産評価の機会が分化

- 9.5.3 AIインフラ液冷:流体企業から冷却システム・ラック統合企業へ価値が広がる

- 9.5.4 エネルギー機器:PFSA膜の残存利益と代替膜実証が2030年シナリオへ接続

- 9.6 プレイヤー類型別の競争ポジション

- 9.6.1 主要企業別競争比較:公開情報に基づくポジション整理

- 9.6.2 既存PFAS材料企業

- 9.6.3 代替材料企業

- 9.6.4 装置・システム企業

- 9.6.5 認証・分析・適合性評価企業

- 9.6.6 処理・環境サービス企業

- 9.6.7 商社・供給保証企業

- 9.6.8 OEM・需要産業側企業

- 9.7 投資機会の分類と優先順位

- 9.7.1 短期的に立ち上がりやすい投資機会

- 9.7.2 中期的に拡大しやすい投資機会

- 9.7.3 長期・2030年シナリオに接続する投資機会

- 9.8 利益プールの定量化フレーム

- 9.8.1 定量化における推計値・仮説値の分離

- 9.8.2 市場露出、売上機会、追加コスト、利益プールの区別

- 9.8.3 利益プール別の推計式

- 9.8.4 主要変数と感応度

- 9.8.5 低位・中位・高位シナリオの設定

- 9.9 リスクとボトルネック

- 9.9.1 顧客認証の遅れ

- 9.9.2 代替供給能力の不足

- 9.9.3 「PFASフリー」だけの差別化限界

- 9.9.4 設備変更負荷と投資回収期間

- 9.9.5 保証責任と責任分界の不明確さ

- 9.9.6 処理市場の不確実性

- 9.9.7 規制の地域差と政策的不確実性

- 9.10 本章の要点:供給網再編・投資機会から2030年シナリオへ

10 総合シナリオ:2030年時点の勝者・敗者・残存利益領域

- 10.1 本章の位置づけ:投資機会から2030年シナリオへ

- 10.2 シナリオ設計の前提変数

- 10.2.1 シナリオ前提の証跡管理

- 10.3 基準シナリオ:選別的維持と段階的代替が併存する

- 10.4 シナリオA:選別的維持シナリオ

- 10.5 シナリオB:代替加速シナリオ

- 10.6 シナリオC:方式転換シナリオ

- 10.7 2030年時点の勝者・敗者整理

- 10.8 2030年時点の残存利益領域

- 10.9 需要産業別2030年シナリオ

- 10.1 総括・レポート全体の結論

11 詳細用語集(材料名・材料群・略語)

12 付録A 出典マスター

13 付録B ASSUMP台帳

14 付録C 未確認事項一覧

図表

- FIG. 1 PFASを起点とする産業再編の見方

- FIG. 2 規制・供給制約・認証・利益移転の因果連鎖1

- FIG. 3 PFAS依存用途の3類型:概念整理

- FIG. 4 PFAS依存用途の3類型:半導体・電池・液冷別マッピング

- FIG. 5 利益移転が発生する条件:初期仮説

- FIG. 6 PFAS関連材料・PFAS依存材料を分類する4つの視点

- FIG. 7 PFAS規制を起点とする材料安全保障化の構造

- FIG. 8 米欧中日 PFAS規制温度差マップ

- FIG. 9 半導体PFAS市場の再定義

- FIG. 10 4つの利益プールと実務上の最大障壁

- FIG. 11 代替成立性の判断フロー

- FIG. 12 代替成立性評価の対象領域と評価軸

- FIG. 13 半導体における代替成立性マップ

- FIG. 14 電池分野における「脱NMP・脱PVDF・脱フッ素」の分岐構造

- FIG. 15 電池PFAS代替の技術成立性マップ

- FIG. 16 AIインフラ液冷における流体代替と方式転換の分岐構造

- FIG. 17 AIインフラ液冷PFAS代替の技術成立性マップ

- FIG. 18 PFSA膜の代替成立性を左右する評価階層

- FIG. 19 代替成立性マップ:代替困難性 × 方式転換可能性

- FIG. 20 6章から7章への接続図

- FIG. 21 利益移転が発生する条件(詳細検証)

- FIG. 22 PFAS代替市場の利益プール構造

- FIG. 23 条件付き代替領域における利益分岐構造

- FIG. 24 材料代替と方式転換の利益移転構造比較

- FIG. 25 横断サービス利益プールの形成メカニズム

- FIG. 26 横断サービス企業の競争ポジションと利益獲得条件

- FIG. 27 PFAS代替の利益移転マップ

- FIG. 28 半導体における三層認証構造

- FIG. 29 電池における脱NMP・脱PVDF・脱フッ素の関係図

- FIG. 30 AIインフラ液冷における流体代替と方式転換の分岐図

- FIG. 31 エネルギー機器用途別の2030年接続論点

- FIG. 32 需要産業別インパクトの総括マップ

- FIG. 33 8章から9章への接続図:需要側負担から供給網再編へ

- FIG. 34 ポストPFASサプライチェーン再編マップ

- FIG. 35 分類別に見た供給網上の利益移転方向

- FIG. 36 需要産業別サプライチェーン再編マップ

- FIG. 37 プレイヤー類型別の競争ポジションマップ

- FIG. 38 投資機会マップ:時間軸 × 収益化確度

- FIG. 39 利益プール定量化フレーム

- FIG. 40 投資機会とボトルネックの対応図

- FIG. 41 2030年シナリオへの接続構造

- FIG. 42 3シナリオ比較:選別的維持・代替加速・方式転換

- FIG. 43 9章から10章への接続図:投資機会から2030年シナリオへ

- FIG. 44 2030年の勝者・敗者・残存利益領域マップ

- FIG. 45 ポストPFAS産業再編の最終構造

- Table 1 用語定義:PFAS関連表現の区別

- Table 2 PFASを主語にしないための分析軸1

- Table 3 PFASを主語にしないための分析軸2

- Table 4 PFASを起点とする産業再編の見方

- Table 5 産業再編ドライバー整理表

- Table 6 PFAS規制・3M撤退・代替認証に関する主要数値

- Table 7 規制・供給制約・認証・利益移転の因果連鎖

- Table 8 essential use概念と本章の「不可欠用途」の区別

- Table 9 用途選別による企業行動と利益移転

- Table 10 PFAS依存用途の3類型:定義と利益構造

- Table 11 需要産業別の移行速度評価(5軸スコア)

- Table 12 半導体におけるPFAS依存用途の仮分類

- Table 13 電池におけるPFAS依存用途の仮分類

- Table 14 液冷におけるPFAS依存用途の仮分類

- Table 15 用途別価格転嫁余地と利益移転先

- Table 16 利益移転の発生条件

- Table 17 経営判断上の示唆

- Table 18 PFAS依存用途別の主要企業候補

- Table 19 主要代替候補の商用成熟度比較

- Table 20 主要代替候補の商用成熟度比較

- Table 21 PFAS関連材料の分類軸と評価KPI

- Table 22 規制圧力・代替困難性・利益残存性の暫定評価基準

- Table 23 PFAS依存材料の重点用途における暫定評価

- Table 24 フッ素系液体・添加剤・プロセス薬剤の暫定評価

- Table 25 PFAS規制温度の評価基準

- Table 26 欧州PFAS制限案のステータス整理

- Table 27 米国PFAS規制のステータス整理

- Table 28 日本関連企業の高純度材料・代替材料ポジション(公開情報ベース)

- Table 29 比較表

- Table 30 5.2で使用する市場母数の整理

- Table 31 5.2で使用する主な用語・略語の定義

- Table 32 フォトリソ材料におけるPFAS依存マップ

- Table 33 装置・ファシリティ部材のPFAS依存マップ

- Table 34 代替成立性スコアの定義

- Table 35 代替困難用途と規制対応論点(5軸スコア)

- Table 36 市場露出・売上機会・追加コスト・利益プールの定義

- Table 37 半導体PFAS依存市場における4つの利益プール

- Table 38 利益プール推計に用いる変数定義

- Table 39 半導体PFAS依存市場の最終分類

- Table 40 後半章の出典・ASSUMP-ID適用表

- Table 41 代替技術成立性の評価軸

- Table 42 代替成立性の判定分類

- Table 43 6章における対象領域と主要評価対象

- Table 44 半導体PFAS依存用途の整理

- Table 45 電池分野におけるPFAS依存用途と代替成立性評価

- Table 46 セル化学別のPFAS代替成立性比較

- Table 47 AIインフラ液冷におけるPFAS依存用途と代替成立性評価

- Table 48 液冷方式別の技術成立条件比較

- Table 49 エネルギー機器におけるPFSA膜等の補足評価表

- Table 50 エネルギー・分離膜用途におけるPFAS依存と2030年シナリオ論点

- Table 51 6章横断:用途別代替成立性の最終分類

- Table 52 代替困難性 × 方式転換可能性

- Table 53 6章分類から7章利益移転先への接続表

- Table 54 6章分類と利益移転先の対応表

- Table 55 利益プール定義表

- Table 56 選別的維持領域における利益残存先と周辺利益

- Table 57 条件付き代替領域における利益分岐表

- Table 58 代替成立領域における利益移転先比較表

- Table 59 方式転換領域における利益移転先比較表

- Table 60 横断サービス利益プールの機能別整理

- Table 61 主要プレイヤー類型と競争ポジション

- Table 62 7章から8章への接続変数

- Table 63 需要産業別インパクト評価軸

- Table 64 需要産業別インパクト評価:7軸スコアと移行速度の初期仮説

- Table 65 半導体における需要側インパクト整理表

- Table 66 電池セル化学別の移行速度比較

- Table 67 AIインフラ液冷方式別の需要側負担比較

- Table 68 エネルギー機器におけるPFAS依存と需要側リスク

- Table 69 需要産業別の移行速度マップ

- Table 70 需要側リスク・コスト・調達戦略比較

- Table 71 8章から9章への接続表

- Table 72 PFAS供給制約ドライバー整理表

- Table 73 PFAS代替に伴うサプライチェーン機能層

- Table 74 分類別に見た供給網上の利益プール

- Table 75 前提変数の管理表

- Table 76 2030年シナリオ設計の前提変数

- Table 77 2030年基準シナリオ:用途別の到達点

- Table 78 選別的維持シナリオにおける勝者・リスク

- Table 79 代替加速シナリオにおける主要用途と競争条件

- Table 80 2030年時点の勝者・敗者マトリクス

- Table 81 2030年時点の残存利益領域

- Table 82 需要産業別2030年シナリオ

- Table 83 詳細用語集(材料名・材料群・略語)

- Table 84 出典マスター

- Table 85 ASSUMP台帳

- Table 86 未確認事項一覧

「PFAS 撤退で再編される高機能材料産業」 半導体・電池・AI インフラにおける代替技術、供給網再編、利益移転の全体像(2025-2030) ~「3M 撤退後に始まる“ポストPFAS 覇権競争”」~

- 発行日

- 発行

- Fujiwara-Rothchild Ltd.

- ページ情報

- 和文 243 pages

- 納期

- お問合せ