|

|

市場調査レポート

商品コード

1865187

急性冠症候群市場 - 市場の洞察、疫学、市場予測(2034年)Acute Coronary Syndrome - Market Insights, Epidemiology, and Market Forecast - 2034 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 急性冠症候群市場 - 市場の洞察、疫学、市場予測(2034年) |

|

出版日: 2025年11月01日

発行: DelveInsight

ページ情報: 英文 200 Pages

納期: 2~10営業日

|

概要

主なハイライト:

- 2024年における主要7ヶ国のACS市場規模は約26億米ドルであり、予測期間中は著しいCAGRで拡大が見込まれます。

- 主要7ヶ国地域の中で、米国はACS市場において最大の規模を占めており、2024年には全体の約80%を占めました。

- 急性冠症候群(ACS)は、発症時に無症状の患者から、持続的な胸部不快感・症状を有する患者、心停止、電気的・血行動態的不安定、心原性ショックを呈する患者まで、幅広い臨床症状と関連しています。

- 2024年における主要7ヶ国圏内のACS総発生症例数は約220万件であり、このうち最も高い発生症例数を記録したのは米国でした。

- 米国におけるACS新規症例総数のうち、STEMI型よりもNSTEMI型が大半を占め、2024年にはNSTEMIが約611,700件でした。

- AGEPHA PharmaのLODOCOが承認されたことにより、残存炎症リスクを有する患者様は、初めてFDA承認の心血管疾患リスク低減を目的とした治療選択肢を得ることができました。LODOCOは、主要な心臓イベントに関与する炎症経路を標的として作用します。

- 現在の治療市場は、以下の治療分野に分類されております:抗血小板薬、抗凝固薬、血管拡張薬、β遮断薬、脂質低下薬、アンジオテンシン変換酵素阻害薬(ACE阻害薬)、アンジオテンシンII受容体拮抗薬(ARB)、カルシウムチャネル遮断薬。

- 主要な企業としては、Jiangsu Vcare PharmaTech(ビカグレル)、Abcentra(オルチクマブ)、IMMEDIATE Therapeutics(IMT-358)、Click Therapeutics(Clickheart[CT-111])、Idorsia PharmaceuticalsおよびViatris(セラトグレル)、Amgen(オルパシラン)、Faraday Pharmaceuticals(FDY-5301)、Novo Nordisk(ジルチベキマブ)、Bristol Myers SquibbおよびJohnson & Johnson Innovative Medicine(ミルベキサン)、CeleCor Therapeutics(ザルンフィバン)、CellProtheraおよびBioCardia(プロセラサイト)などが、それぞれ臨床開発の異なる段階において主力候補薬を評価しており、予測期間(2025-2034年)において急性冠症候群(ACS)市場に大きな影響を与える見込みです。

- ザルンフィバンおよびセラトグレルは、STEMI患者において初診時に皮下注射で容易に投与可能な、画期的な新世代血小板拮抗薬です。

- 患者管理の著しい進歩や、いくつかの危険因子における人口全体の生活習慣の変化にもかかわらず、急性心筋梗塞(AMI)は、米国における罹患率および死亡率の主要な原因であり続けています。

- 診断手法の改善、疾患に対する認識の高まり、世界的な医療費の増加により、今後数年間でACS市場の動向は変化すると予想されます。

DelveInsightの「急性冠症候群市場 - 市場の洞察、疫学、市場予測(2034年)」レポートは、ACSに関する深い理解、過去および予測される疫学、ならびに米国、EU4ヶ国(ドイツ、フランス、イタリア、スペイン)、英国、日本におけるACS市場の動向を提供します。

本ACS市場レポートでは、現在の治療実践、新興薬剤、個別治療法のACS市場シェア、2020年から2034年までの現在および予測市場規模を、主要7ヶ国市場別に分析しております。また、現在のACS治療実践/アルゴリズムとアンメット医療ニーズを網羅し、最適な機会を選別するとともに、市場の本質的な潜在力を評価しております。

対象地域:

- 米国

- EU4ヶ国(ドイツ、フランス、イタリア、スペイン)および英国

- 日本

調査期間:2020年~2034年

ACS疾患理解と治療アルゴリズム

ACSの概要

急性冠症候群(ACS)とは、心臓の筋肉への血流が突然停止または著しく減少する一連の状態を指す用語です。心臓の筋肉に血液が流れなくなると、心臓の筋肉が損傷を受ける可能性があります。心筋梗塞と不安定狭心症はどちらもACSに該当します。その他のACSには、ST上昇型心筋梗塞(STEMI)および非ST上昇型心筋梗塞(NSTEMI)が含まれます。これは冠動脈性心疾患(CHD)の一種であり、35歳以上の人々の全死亡の3分の1を占めています。CHDの一部は無症状の場合もありますが、ACSは常に症状を伴います。

閉塞は通常、血栓によって引き起こされ、突然かつ完全に発生することがあります。プラークの破裂によって血栓が形成された場合、その一部が剥離して冠動脈を閉塞し、ACSを引き起こすことがあります。頻度は低いもの、冠動脈の痙攣も血流を制限する可能性があります。閉塞の原因にかかわらず、心臓に損傷を与え、緊急の医療処置を必要とする状態です。

急性冠症候群(ACS)の診断

評価の第一段階は心電図検査であり、STEMI(ST上昇型心筋梗塞)とNSTEMI(非ST上昇型心筋梗塞)ならびに不安定狭心症の鑑別に役立ちます。米国心臓協会(AHA)のガイドラインでは、ACSが疑われる症状を訴える患者は、到着後10分以内に心電図検査を受けるべきとされています。経皮的冠動脈インターベンション(PCI)センターでは、STEMIが確認され次第、直ちにカテーテル検査室を稼働させる必要があります。心筋酵素、特にトロポニンやCK-MB/CK比は、組織破壊を伴わない心筋虚血とNSTEMIを鑑別する上で重要です。胸部X線検査は、肺炎や気胸など、胸痛を伴う心筋梗塞以外の原因を診断するのに有用です。

急性冠症候群(ACS)の治療

全ての急性冠症候群に対する初期治療には、アスピリン(300mg)、ヘパリンのボラス投与、および禁忌がない場合のヘパリン持続静注が含まれます。チカグレロルまたはクロピドグレルによる抗血小板療法も推奨されます。選択は担当心臓専門医の判断に委ねられます。チカグレロルは血栓溶解療法を受けている患者には投与されません。モルヒネ/フェンタニルによる疼痛管理や低酸素状態時の酸素投与など、支持療法は必要に応じて行います。疼痛緩和にはニトログリセリンの舌下投与または点滴も使用可能です。ただし下壁虚血の場合、ニトログリセリンは重度の低血圧を引き起こす可能性があるため、使用する際は細心の注意を払う必要があります。不整脈に対する持続的心電図モニタリングは必須です。

急性冠症候群(ACS)のさらなる治療は、ST上昇型心筋梗塞(STEMI)/非ST上昇型心筋梗塞(NSTEMI)か不安定狭心症かによって異なります。米国心臓協会(AHA)は、STEMIに対しては緊急カテーテル検査と経皮的冠動脈インターベンション(PCI)を推奨しており、病院到着から処置開始までの時間を90分未満とすることを提唱しています。経皮的介入が利用できず、かつ患者を120分以内にカテーテル検査室へ移送できない場合には、血栓溶解療法(テネクテプラーゼまたはその他の血栓溶解薬)が推奨されます。米国心臓協会のガイドラインでは、ドアから針(TNK/その他の血栓溶解薬)までの時間を30分未満と定めています。

急性冠症候群(ACS)の疫学

本報告書の急性冠症候群(ACS)疫学章では、米国、EU4ヶ国(ドイツ、フランス、イタリア、スペイン)、英国、日本を対象地域とする主要7ヶ国における、2020年から2034年までの急性冠症候群(ACS)の総発生症例数、タイプ別発生率、急性心筋梗塞(AMI)のタイプ別発生率、および性別発生率について、過去データと予測データを提示しております。

- 米国におけるACSの総新規症例数は、2024年に約130万件と推定されています。症例数は2034年までに増加すると予想されます。

- EU4ヶ国および英国では、2024年の急性冠症候群の新規症例数は、男性で約51万5,400例、女性で約27万200例でした。

- 2024年の日本におけるSTEMI症例数は約46,400件、NSTEMI症例数は約3万5,000件でした。

急性冠症候群(ACS)治療薬に関する章

市販薬

ロドコ(コルヒチン)- AGEPHA Pharma

抗炎症アルカロイドであるコルヒチンは、古代エジプトで初めて薬用として使用されて以来、心血管炎症の管理において重要な役割を担ってまいりました。20世紀には主に急性痛風発作の治療に高用量で使用されておりましたが、21世紀初頭の調査により、低用量コルヒチンが急性痛風発作を効果的に治療し、再発性心膜炎のリスクを低下させ、主要な心血管有害事象の二次予防に寄与し得ることを示しました。米国食品医薬品局(FDA)が承認した初の標的抗炎症性心血管治療薬として、コルヒチンは現在、アテローム性心血管疾患の管理において独自の役割を担っています。

2025年4月、AGEPHA Pharma社は米国心臓病学会(ACC)年次総会で発表された新たな臨床試験データを発表し、低用量コルヒチン(0.5mg)が冠動脈プラークの進行を著しく抑制することを示しました。これらの知見は、心血管疾患患者に対する有効な治療選択肢としてのコルヒチン使用をさらに裏付けるものです。

2023年6月、米国食品医薬品局(FDA)は、確立されたアテローム性動脈硬化症または心血管疾患の複数の危険因子を有する成人患者において、心筋梗塞、脳卒中、冠動脈再建術、心血管死のリスクを低減することが実証された初の抗炎症性アテローム保護心血管治療薬として、ロドコ(LODOCO)を承認いたしました。

レパサ(エボロクマブ)- Amgen

レパサは、プロタンパク質コンバーターサブチリシン/ケキシン型9(PCSK9)を阻害するヒトモノクローナル抗体です。過去10年間で、PCSK9阻害は心血管疾患の残存リスクを低減する有望な標的として浮上してきました。2017年12月、米国食品医薬品局(FDA)は、確立された心血管疾患を有する成人患者における心筋梗塞、脳卒中、および冠動脈再灌流術の予防を目的としてレパサを承認いたしました。その後、2018年5月には欧州委員会も、REPATHAの適応症として、確立されたアテローム性心血管疾患(心筋梗塞、脳卒中、または末梢動脈疾患)を有する成人患者において、低密度リポタンパク質コレステロール(LDL-C)値を低下させることにより心血管リスクを低減する新たな適応を承認しました。

開発中の医薬品

FDY-5301 - Faraday Pharmaceuticals

FDY-5301は、ヨウ化ナトリウムを含む特許取得済みの元素還元剤です。急性損傷への反応として生成され、筋肉量および機能の喪失に寄与する過酸化水素を触媒的に分解する作用があります。FDY-5301の非臨床試験では、心筋および骨格筋の損傷を軽減する能力が実証されています。第I相試験データでは、健康な被験者に毒性の兆候は認められませんでした。STEMI後の再灌流障害治療におけるFDY-5301の第II相試験では、本治療が良好な耐容性を示し、心臓損傷を最小限に抑える潜在的な有効性について有望な兆候が確認されました。

Faraday Pharmaceuticalsは、FDY-5301の重要な第III相試験であるIocyte AMI-3試験の結果が良好であった場合、2024年6月に米国食品医薬品局(FDA)へ新薬承認申請(NDA)を提出する予定です。同試験結果は2025年後半に得られる見込みです。

デュトグリプチン:リカーディオ

レカルディオ社が開発したデュトグリプチン(REC-01)は、強力かつ選択的なDPP4阻害剤です。デュトグリプチンは皮下注射により投与され、グリプチンまたはDPP-IV阻害剤と呼ばれる酵素阻害剤のクラスに属します。前臨床モデルにおいて、G-CSFとデュトグリプチンを併用することで、生存率が大幅に改善され、梗塞サイズが縮小しました。急性心筋梗塞(AMI)の診断が確定し、経皮的冠動脈インターベンション(PCI)およびステント留置が完了した後、患者様はG-CSFを5日間併用しながら、デュトグリプチンを2週間、毎日皮下注射で投与(または自己投与)します。

レカルディオ社は、急性心筋梗塞を対象としたグローバル第III相臨床試験について、FDAおよびEMAの承認を取得しました。本試験は2025年に開始予定であり、主要なグローバル市場における販売承認申請の基礎となる予定です。

薬剤分類に関する考察

DPP4阻害薬

DPP-4阻害剤は心保護効果を示すことが確認されており、急性冠症候群(ACS)の治療において有益である可能性があります。血漿脂質レベルを低下させ、炎症性サイトカインを抑制することで、内皮機能を改善し、炎症を軽減し、アテローム性動脈硬化の進行を調節します。DPP-4阻害剤は血小板反応性に影響を与える可能性があります。糖尿病を伴う急性心筋梗塞(AMI)患者において、DPP-4阻害剤は標準的な抗血小板療法と併用しても血小板活性化に有意な変化をもたらさず、ACS治療中の効果的な血小板抑制維持における潜在的な役割を示唆しています。

急性冠症候群(ACS)の市場展望

急性冠症候群(ACS)の治療は、苦痛の緩和、血栓形成の阻止、虚血の改善、梗塞範囲の抑制、心臓負荷の軽減、ならびに合併症の予防・治療を目的としています。治療には、再灌流療法(経皮的冠動脈インターベンション、冠動脈バイパス移植術、または線溶療法)およびACSならびに基礎となる冠動脈疾患を治療するための薬物療法が含まれます。

血栓の形成を阻止する抗血小板薬および抗血栓薬は日常的に使用されます。特に胸部痛や高血圧が認められる場合には、抗虚血薬(例 β遮断薬、静脈内ニトログリセリン)が頻繁に追加されます。急性心筋梗塞(AMI)は高齢者における心血管疾患(CVD)の一般的な症状であり、死亡率、罹患率、および過剰な医療費のリスクが高まります。現在、心筋梗塞後の効果的な管理法は複数存在し、ガイドラインでは禁忌でない限り、β遮断薬、ACE阻害薬またはアンジオテンシンII受容体拮抗薬、アセチルサリチル酸、スタチンによる生涯にわたる薬物予防が推奨されています。

急性心筋梗塞の薬物治療は、生存率の向上、虚血性イベントの再発抑制、症状緩和を目的とした複数の薬剤群に分類されます。一次治療後には多剤併用療法が行われます。不安定狭心症は心筋梗塞を伴わない冠動脈の急性閉塞によって生じます。症状には呼吸困難の有無を伴う胸部不快感、悪心、発汗などが含まれます。治療には抗血小板薬、抗凝固薬、硝酸塩、スタチン、β遮断薬が用いられます。多くの場合、経皮的冠動脈インターベンションを伴う冠動脈造影検査または冠動脈バイパス手術が必要となります。

現在の市場は、主要7カ国(主要7ヶ国)における一般的な治療パターンに基づき、主要な治療薬クラスごとに区分されております。処方パターン全体には若干の差異が見られますが、予測モデルでは抗血小板薬、抗凝固薬、血管拡張薬、β遮断薬、脂質低下薬、ACE阻害薬、ARB(アンジオテンシン受容体拮抗薬)、カルシウムチャネル遮断薬といった主要クラスを対象としております。

急性冠症候群(ACS)治療薬市場は、今後数年間で大幅な成長が見込まれております。これは、製薬企業などが積極的にACS治療薬の開発・販売を進めているためです。

- 主要7ヶ国の中で、米国は2024年に約20億米ドルと、ACS治療薬市場で最大の規模を占めました。

- EU4ヶ国および英国においては、2024年にドイツが最大の市場規模を占め、スペインが最小となりました。

- ACSのパイプラインは多様であり、抗血小板薬、抗凝固薬、血管拡張薬、β遮断薬、脂質低下薬、アンジオテンシン変換酵素阻害薬(ACE阻害薬)、アンジオテンシンII受容体拮抗薬(ARB)、カルシウムチャネル遮断薬などの革新的治療法で構成されています。

- 2034年には、新興治療法全体の中で、主要7ヶ国において脂質低下薬が最も高い収益を生み出すと予想されます。

主な更新情報

- 2025年2月、IdorsiaとViatrisは、セラトグレルおよびセネリモドに関するグローバル共同開発契約を改定いたしました。

- レパサ(REPATHA)の第III相心血管アウトカム試験「VESALIUS-CV」は現在進行中で、心筋梗塞や脳卒中の既往歴がない高心血管リスク患者を対象としています。結果はイベント駆動型で、データは2025年後半に得られる見込みです。

- 2024年4月に報告された通り、EMPACT-MI試験では、心不全リスクが高まった急性心筋梗塞(AMI)患者において、JARDIANCE(エンパグリフロジン)がプラセボと比較して、全死因死亡率と心不全入院の複合リスクを有意に減少させなかったことが示されました。

- 2024年2月、CSL社は急性心筋梗塞後の患者における主要心血管有害事象(MACE)リスク低減効果について、CSL112(アポリポプロテインA-I[ヒト由来])とプラセボを比較した第III相AEGIS-II試験のトップライン結果を発表しました。本試験は、90日時点におけるMACE低減という主要有効性評価項目を達成できませんでした。この結果を受け、近い将来の規制当局への申請は予定されておりません。CSL112に関して、重大な安全性や忍容性の懸念は認められませんでした。

急性冠症候群治療薬の導入状況

本セクションでは、2025年から2034年にかけて市場導入が予定されている潜在的な薬剤の採用率に焦点を当てます。急性冠症候群(ACS)治療の情勢は、新規薬剤の導入により劇的な変革を遂げております。これらの革新的治療法は標準治療の概念を再定義しております。さらに、こうした変革をもたらす薬剤の導入拡大は、医師、腫瘍学専門家、そして医療コミュニティ全体が、がん治療の進歩に向けてたゆまぬ努力を続けている証左であります。治療パラダイムのこの画期的な転換は、調査、連携、そして人間の回復力の力を示すものであります。

適応拡大と優れた有効性結果を踏まえ、脂質低下薬は主要7ヶ国において中速から高速の普及ペースで最大の市場シェアを獲得すると予想されます。

ACSパイプライン開発活動

本報告書では、第III相、第IIa相、第II相段階にある様々な治療候補薬に関する知見を提供します。また、標的治療薬の開発に携わる主要企業についても分析しています。

パイプライン開発活動

本報告書では、急性冠症候群(ACS)の新規治療法に関する共同研究、買収・合併、ライセンシング、特許情報の詳細を網羅しております。

定性分析

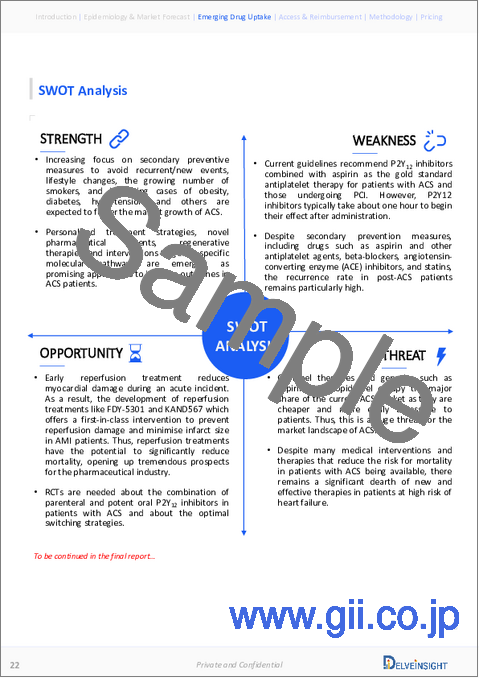

当社はSWOT分析やコンジョイント分析など、様々な手法を用いた定性分析および市場インテリジェンス分析を実施しております。SWOT分析では、疾患診断におけるギャップ、患者様の認知度、医師の受容性、競合情勢、費用対効果、治療法の地理的アクセシビリティといった観点から、強み・弱み・機会・脅威を提示いたします。

コンジョイント分析では、安全性、有効性、投与頻度、投与経路、市場参入時期などの関連属性に基づき、承認済みおよび開発中の複数の治療法を分析します。これらのパラメータに基づいてスコアリングを行い、治療法の有効性を評価します。

有効性においては、試験の主要評価項目および副次的評価項目が評価されます。例えば、無イベント生存期間(EFS)は最も重要な主要評価項目の一つであり、全生存期間(OS)も同様に重要です。

さらに、治療法の安全性については、受容性、耐容性、有害事象が主に観察され、試験における薬剤の副作用について明確な理解が得られます。加えて、スコアリングは成功確率や各治療法の対象患者層にも基づいています。これらのパラメータに基づき、最終的な重み付けスコアと新興治療法の順位が決定されます。

市場アクセスと償還

Viatris患者支援プログラム(米国)

本患者支援プログラム(PAP)は、経済的困難が確認された患者様に特定の医薬品を無償で提供いたします。さらに当社は、患者様が必要な治療を必要な時と場所で受けられるよう支援することをお約束いたします。詳細な手続きにつきましては、下記の指示に従っていただきますようお願い申し上げます。

- 申請者はプログラムの経済的要件を満たしていること

- 申請者は現在の米国居住者(米国領土を含む)であること

- 申請者は完全な無保険状態であること

- 申請される製品は、米国食品医薬品局(FDA)承認の適応症について、米国で免許を持つ医療専門家により処方されていること

- 各申請者は、本申請書に記載された情報に基づき、プログラム適格性について個別に審査されます

- 申請者の適格性評価は、Viatris患者支援プログラム(PAP)申請書が完全に記入され署名された状態で受理された時点でのみ行われます

フランスでは、INSPRAの提案された償還率は65%でした。さらに、INSPRAの実際の効能は、販売承認の適応症において依然として非常に高いものがあります。

- ブリリンタ(チカグレロール)

ブリリンタは、経口投与可能な可逆性の直接作用型P2Y12受容体拮抗薬であり、血小板活性化を抑制します。ブリリンタはアスピリンとの併用により、急性冠症候群(ACS)または心筋梗塞(MI)の既往歴を有する患者において、心筋梗塞(MI)、脳卒中、または心血管死を定義する主要心血管イベント(MACE)のリスクを大幅に低減することが示されています。

ブリリンタ節約カードプログラム

アストラゼネカは、患者様がブリリンタの費用を負担できない場合に支援いたします:

- 民間保険に加入されている患者様の場合、当社のブリリンタ節約カードプログラムをご利用いただくと、最低5米ドルでブリリンタを入手できる可能性があります。

- 無保険の方、またはメディケア・パートDに加入されているにもかかわらず経済的課題を抱える患者様は、当社の患者支援プログラムの対象となる可能性があります。

ブリリンタ節約カードの対象条件

- 患者様は民間保険(一般に「民間保険」と呼ばれ、通常は雇用主から提供されるもの)に加入している必要があります

- 患者様は18歳以上である必要があります

- 患者様は米国またはその自治領にお住まいであること

ドイツでは、2016年2月より、1年以上前に心筋梗塞(MI)を発症し、新たな心筋梗塞または脳卒中のリスクが高い成人患者に対するチカグレロルの使用が承認されています。ただし、副作用による効果が疑問視されているため、追加的な有益性は証明されていません。

フランスでは、BRILIQUE 90 mgフィルムコーティング錠は、販売承認時の投与量、すなわち急性冠症候群(ACS)後の12ヶ月間、アスピリンとの併用による「成人患者におけるアテローム血栓性イベントの予防」という適応において、依然として実質的な有益性が認められています。

ACSレポートの主な内容

- 患者人口

- 治療アプローチ

- ACSパイプライン分析

- ACS市場の規模と動向

- 市場機会

- 今後の治療法の影響

ACSレポートの主な強み

- 10年間の予測

- 主要7ヶ国を対象

- ACSの疫学的セグメンテーション

- 主要な競合分析

- 高度に分析された市場

- 医薬品導入状況

ACSレポート評価

- 現在の治療実践

- アンメットニーズ

- パイプライン製品の概要

- 市場の魅力

- 定性分析(SWOT分析およびコンジョイント分析)

よくあるご質問

目次

第1章 重要な洞察

第2章 報告書の概要

第3章 エグゼクティブサマリー

第4章 急性冠症候群市場概要

- 2024年の主要7ヶ国における治療別市場シェア分布(%)

- 2034年の主要7ヶ国における治療別市場シェア分布(%)

第5章 疫学と市場予測の調査手法

第6章 主要な出来事

第7章 疾患の背景と概要

- イントロダクション

- 兆候と症状

- リスク要因

- 病因

- ACSの分類

- バイオマーカー

- 診断

- 鑑別診断

第8章 治療と管理

- 治療と管理のガイドライン

- AHA/ACC/HFSA心不全管理ガイドライン:エグゼクティブサマリー

- 急性冠症候群に関するNICEガイドライン

- ST部分上昇を呈する急性心筋梗塞患者の管理に関するESCガイドライン

- 急性冠症候群(ACS)の管理に関するESCガイドライン

- ST上昇型心筋梗塞の管理に関するACCF/AHAガイドライン

- 日本における急性心筋梗塞(AMI)患者におけるガイドライン遵守と長期臨床転帰

第9章 主要7ヶ国におけるACSの疫学と患者人口

- 主な調査結果

- 仮定と根拠

- 主要7ヶ国におけるACS発症総数

- 米国

- EU4ヶ国と英国

- 日本

第10章 患者の旅

第11章 市販薬

第12章 その他の市場資産

第13章 新たな治療法

第14章 急性冠症候群(ACS):主要7ヶ国解析

- 主な調査結果

- 市場見通し

- コンジョイント分析

- 主要な市場予測の前提条件

- 主要7ヶ国におけるACSの総市場規模

- 米国の市場規模

- EU4ヶ国と英国の市場規模

- 日本の市場規模

第15章 アンメットニーズ

第16章 SWOT分析

第17章 KOLの見解

第18章 市場アクセスと償還

- 米国

- EU4ヶ国と英国

- 日本

- ACSにおける償還シナリオと主要なHTA決定