|

|

市場調査レポート

商品コード

1892737

欧州の暖房・換気・空調・冷凍(HVAC-R)市場:用途別、製品別、国別 - 分析と予測(2025年~2035年)Europe Heating, Ventilation, Air Conditioning, and Refrigeration (HVAC-R) Market: Focus on Application, Product, and Country Analysis - Analysis and Forecast, 2025-2035 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 欧州の暖房・換気・空調・冷凍(HVAC-R)市場:用途別、製品別、国別 - 分析と予測(2025年~2035年) |

|

出版日: 2025年12月23日

発行: BIS Research

ページ情報: 英文 129 Pages

納期: 1~5営業日

|

概要

欧州の暖房・換気・空調・冷凍(HVAC-R)の市場規模は、2024年に583億8,540万米ドルと評価され、2035年までにCAGR3.58%で成長し、867億1,300万米ドルに達すると予測されています。

欧州のHVAC-R市場は、高効率システムへの需要増加、活発な建設活動、スマートで持続可能な技術の普及拡大により、着実に拡大しています。グリーンビルディングや再生可能エネルギー統合を支援する厳格なEU法により、産業横断的な導入はさらに加速されています。低GWP冷媒の革新、高度な制御技術、老朽化したインフラ向け改修ソリューションにより、2035年までの同地域のHVAC-R市場見通しはさらに強化されています。

| 主要市場統計 | |

|---|---|

| 予測期間 | 2025年~2035年 |

| 2025年時点の評価 | 610億1,420万米ドル |

| 2035年予測 | 867億1,300万米ドル |

| CAGR | 3.58% |

市場概要

政策的な圧力、技術進歩、そして同地域の積極的な脱炭素化目標が、欧州のHVAC-R(冷暖房・換気・空調・冷凍)セクターのダイナミックな進化を推進しています。各国が炭素排出量の削減とエネルギー効率の向上を約束する中、商業、産業、住宅の各分野において、高度なHVACシステムへの需要が高まっています。スマートビル制御システム、自然冷媒ベースのシステム、高効率チラー、ヒートポンプは、欧州の低炭素建築運営への移行においてますます不可欠となっています。

この拡大は、活発な建設活動、大規模な改修プログラム、さらにFガス段階的削減、エコデザイン基準、グリーンディール構想といった厳格なEU政策によってさらに加速されています。これら全てが製品設計を再構築し、低GWP冷媒への移行を促進しています。IoT対応システム、自動化プラットフォーム、予知保全ソリューションが性能向上、エネルギー消費削減、電力系統の柔軟性向上を実現する中、デジタル化はビル管理そのものを再定義しつつあります。

再生可能エネルギー統合の推進、特にHVAC-Rシステムと太陽光発電、地域熱供給ネットワーク、蓄熱システム、スマートグリッドの連携により、同地域の長期的な採用見通しも強化されています。欧州が持続可能性目標を優先し、老朽化した建築ストックの近代化を進める中、HVAC-R市場は2035年まで着実に拡大すると予測されます。この成長は、イノベーション、法規制の推進力、そしてエネルギー効率に優れ気候変動に強いインフラへの注目の高まりによって支えられます。

市場セグメンテーション:

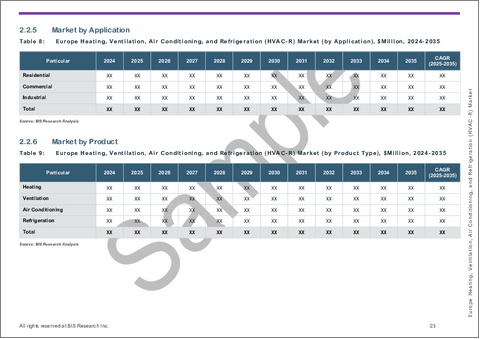

セグメンテーション1:用途別

- 住宅

- 商業

- 産業

セグメンテーション2:製品タイプ別

- 暖房

- ヒートポンプ

- 炉

- ボイラー

- その他

- 換気

- 空気フィルター

- 加湿器

- 空気清浄機

- ファンコイルユニット(FCO)

- エアハンドリングユニット(AHU)

- その他

- 空調

- 窓用エアコン

- ポータブルエアコン

- ミニスプリットエアコン

- パッケージエアコン

- チラー

- 可変冷媒流量(VRF)システム

- その他

- 冷凍機

- 冷凍庫および冷蔵庫

- 業務用冷蔵庫

- 冷蔵輸送

- 冷凍市場(システム構成部品別)

- コンプレッサー

- 凝縮器

- 膨張弁

- 蒸発器

- その他

セグメンテーション3:システム統合による分類

- スタンドアローンシステム

- 統合システム

- モジュラーシステム

セグメンテーション4:地域別

- 欧州:ドイツ、フランス、英国、イタリア、デンマーク、およびその他

欧州HVAC-R市場の動向、市場促進要因・課題

市場動向

- 電気式暖房への強い移行傾向が見られ、ヒートポンプが住宅および商業施設の脱炭素化戦略の中核を担っています。

- 低GWP冷媒および自然冷媒への急速な移行が進み、チラー、ヒートポンプ、冷凍システムの再設計が推進されています。

- IoT対応制御、予知保全、ビルオートメーションを含むスマートHVAC-Rシステムの導入が増加しています。

- 欧州の老朽化した建築ストック全体において、省エネルギー改修への関心が高まっています。

- 再生可能エネルギーシステムとHVAC-Rの統合が進み、例えばヒートポンプと太陽光発電・蓄電システムの組み合わせが増加しています。

- 効率性と電力系統の制約のバランスを取るハイブリッド暖房システムの拡大。

市場促進要因

- EUグリーンディール、エネルギー効率指令、および各国の脱炭素化義務化別強力な政策推進。

- Fガス段階的削減により、高GWP冷媒の代替が加速し、更新システムの需要が高まっています。

- 省エネ目標と暖房費の高騰を背景とした、建物改修への大幅な投資。

- 可変速コンプレッサー、インバーター、高効率熱交換器における技術的進歩。

- 持続可能性KPI達成に向けた低炭素・高効率冷暖房ソリューションに対する企業需要の拡大。

- 産業用コールドチェーンの拡大が、冷凍システムのアップグレードを支えています。

主要な市場課題

- インセンティブ制度の変更、エネルギー価格の変動、設置能力の制約別ヒートポンプ市場の変動性。

- ヒートポンプおよび先進的なHVAC-Rシステムの高額な初期費用が、一部市場における普及加速の障壁となっていること。

- 低GWPシステムおよび自然冷媒に対応した訓練を受けた技術者の不足。

- 冷媒規制、製品基準、安全基準に関連する複雑かつ進化する規制遵守要件。

- 部品不足やコンプレッサー・電子部品の長いリードタイムを含む、サプライチェーンの圧力。

- 特定の地域における送電網の制約により、暖房の広範な電化が遅れています。

欧州の暖房・換気・空調・冷凍(HVAC-R)市場では、急速に進化する業界で優位性を維持するため、各社が製品革新と技術進歩に注力しています。エネルギー効率と持続可能性がこれらの戦略の中核をなし、主な革新は環境に優しい冷媒、スマートなHVAC-Rシステム、リアルタイム監視と予知保全を提供するIoT対応ソリューションを中心に展開されています。各社は、住宅から産業用まで多様な用途に容易に統合可能な、省エネルギー型コンプレッサー、高度な空気清浄システム、モジュール式冷暖房ユニットの開発に投資しています。暖房・換気・空調・冷凍システムの環境負荷を最小化するため、地球温暖化係数が低い冷媒の使用が推進されています。メーカー各社はまた、HVACRシステムのデジタル化にも注力しており、人工知能を活用した分析と自動化を通じて、性能最適化とエネルギー管理の強化を実現しています。技術プロバイダーとの戦略的提携により、新築プロジェクトと改修プロジェクトの両方に対応する、柔軟性・拡張性・相互運用性を備えたHVACRソリューションの創出が進み、市場におけるこれらの革新技術の採用を促進しています。

欧州のHVACR市場は、戦略的なマーケティングと事業拡大を通じて、大きな成長機会を提供しています。成長に向けた主要戦略には、市場の多様化、地域的な拡大、そして持続可能性とエネルギー効率を重視した新製品の投入が含まれます。主要企業は、都市化と工業化が進む新興市場へ進出することで世界の事業基盤を拡大し、HVACRソリューションの需要拡大に対応しています。また、スマートHVACR製品への注力を強化しており、これはスマートホーム技術やグリーンビルディングに対する消費者需要の高まりと合致しています。合併・買収は市場統合において重要な役割を果たしており、企業が技術力を強化し製品ポートフォリオを多様化することを可能にしています。さらに、研究機関、政府機関、建設会社との戦略的提携は、企業が規制上の優遇措置を活用しネットゼロ目標の達成を推進する上で役立っており、成長を続ける省エネルギーソリューション市場において大きな優位性をもたらしています。市場が持続可能性とエネルギー性能を優先し続ける中、これらの戦略を採用する企業は今後数年間で業界をリードする好位置に立っています。

欧州の暖房・換気・空調・冷凍(HVACR)市場において、各社はイノベーションと戦略的提携を活用し競争優位性を強化しています。主要企業は技術的差別化と持続可能性イニシアチブに注力し、競争優位を獲得しています。低地球温暖化係数(GWP)冷媒や省エネルギーシステムといったグリーン技術の採用は、市場成功の重要な要素となりつつあります。HVACRメーカー、建設会社、技術プロバイダー間の戦略的提携により、住宅から商業施設に至るスマートビルの進化するニーズに応える統合型HVACRシステムの開発が可能となっています。また、企業は保守契約、設置サービス、リアルタイム診断などのサービス提供を拡大しており、これは顧客ロイヤルティの向上だけでなく、長期的な収益源の確保にもつながっています。さらに、製品品質、アフターサービス、顧客教育への注力は、競争が激化する市場において他社との差別化を図る上で有効です。企業がエネルギー効率と環境規制順守を優先し続ける中、優れた運用を維持しながら革新を続ける能力が、競合情勢における成功の鍵となるでしょう。

主要市場参入企業と競合要約

欧州の暖房・換気・空調・冷凍(HVAC-R)市場においてプロファイル対象となった企業は、主要専門家からの情報収集に基づき選定されました。専門家は各社の事業範囲、製品ポートフォリオ、市場浸透度を分析しています。

市場における主要企業の一部は以下の通りです:

- Robert Bosch GmbH

- Condair Group

- Valeo S.A.

目次

エグゼクティブサマリー

第1章 市場:業界展望

- 動向:現状と将来への影響評価

- HVAC-Rシステムを可能にするモノのインターネット(IoT)の重要性の高まり

- 放射暖房と冷房システムの統合

- 室内空気質、健康、ウェルネス技術の進歩

- 気候適応と異常気象へのレジリエンス

- 市場力学

- 規制および政策の影響分析

- 特許分析

- スタートアップの風景

- 投資環境と研究開発動向

- サプライチェーン分析

- 製品ライフサイクルと交換率

- 流通チャネル分析

- 業界の魅力

第2章 地域

- 地域サマリー

- 欧州

- 地域概要

- 市場成長促進要因

- 市場成長抑制要因

- アナリストの見解

- 用途別市場

- 製品別市場

- 欧州(国別)

第3章 市場-競合ベンチマーキングと企業プロファイル

- 今後の見通し

- 地理的評価

- 企業プロファイル

- Robert Bosch GmbH

- Condair Group

- Valeo S.A.

- その他の主要企業一覧