|

|

市場調査レポート

商品コード

1798386

インターベンショナル超音波市場- 世界および地域別分析:用途別、エンドユーザー別、地域別 - 分析と予測(2025年~2035年)Interventional Ultrasound Market - A Global and Regional Analysis: Focus on Application, End User, and Region - Analysis and Forecast, 2025-2035 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| インターベンショナル超音波市場- 世界および地域別分析:用途別、エンドユーザー別、地域別 - 分析と予測(2025年~2035年) |

|

出版日: 2025年08月27日

発行: BIS Research

ページ情報: 英文 134 Pages

納期: 1~5営業日

|

全表示

- 概要

- 図表

- 目次

世界のインターベンショナル超音波の市場規模は、2024年に22億3,870万米ドルとなりました。

同市場は、2035年には42億2,370万米ドルまで急成長し、2025年から2035年にかけてのCAGRは6.05%と著しい伸びを示すと予測されています。

| 主要市場統計 | |

|---|---|

| 予測期間 | 2025年~2035年 |

| 2025年の評価 | 23億4,800万米ドル |

| 2035年の予測 | 42億2,370万米ドル |

| CAGR | 6.05% |

この着実な成長の背景には、低侵襲治療への嗜好の高まり、慢性疾患の世界の負担増、心臓病学や腫瘍学などの臨床専門分野全体における画像誘導介入の使用拡大があります。インターベンショナル超音波は、リアルタイムのガイダンス、放射線被曝の低減、費用対効果など、従来のモダリティと比較していくつかの利点があり、病院と外来の両方でますます魅力的なものとなっています。

造影超音波、エラストグラフィ、人工知能ベースの自動化などの技術革新により、インターベンショナル超音波システムの精度、使いやすさ、診断価値がさらに向上しています。しかし、操作者への依存性、画質のばらつき、特定の地域における償還の課題などの制約が、市場への浸透を阻む可能性があります。このような障壁があるにもかかわらず、研究開発の継続的な取り組み、臨床用途の増加、リアルタイムの非放射イメージングに対する需要の高まりが、インターベンショナル超音波市場の持続的な拡大を支えていくと予想されます。

市場導入

インターベンショナル超音波市場は、継続的な技術進歩、戦略的提携、低侵襲でリアルタイムの画像誘導による介入を重視する臨床応用の拡大に牽引され、大きな変革期を迎えています。各社は、人工知能、3D画像、エラストグラフィ、造影超音波を自社のプラットフォームに統合し、手技の精度とワークフローの効率を高めようとしています。GE HealthCareのVersana Premier、Canon Inc.のAplio iシリーズ、Siemens Healthineers AGのAI対応インターベンショナル超音波システムなどの革新は、この動向を反映しています。戦略的買収と研究開発投資は、製品ポートフォリオをさらに拡大し、市場での存在感を強めています。超音波ガイド下生検、腫瘍焼灼術、バスキュラーアクセス手技がより広く採用されるようになるにつれ、インターベンショナル超音波は、多様な臨床現場において、精度、安全性、放射線を使用しない選択肢を提供する、最新の画像ガイド下治療法の要としての位置づけがますます高まっています。

産業への影響

世界のインターベンショナル超音波市場は、幅広い治療手技において、リアルタイムで放射線を使用しない画像ソリューションに対する需要の高まりにより、臨床現場における顕著な変化を経験しています。Canon、Esaote SPA、GE HealthCare、Koninklijke Philips N.V.、Siemens Healthineers AGなどの業界大手は、従来の診断用途にとどまらず、精密誘導介入をサポートするインターベンショナル超音波技術の進歩において中心的な役割を果たしています。これらのシステムは、腫瘍学、心臓病学、救急医療において重要なツールであり、患者の外傷を最小限に抑えながら標的を絞った治療を可能にします。複雑な手技を合理化し、透視やCTへの依存を減らし、外来患者や資源が限られた環境でのアクセスを強化することで、インターベンショナル超音波はより効率的な医療提供と手技結果の改善に貢献しています。臨床能力を拡大し、低侵襲で価値ベースのヘルスケアに向かう世界の動向を支える役割を果たすことで、この市場の産業への影響はさらに大きくなっています。

市場セグメンテーション

セグメンテーション1:用途別

- 一般外科

- がん

- 心臓および血管内

- その他

一般外科セグメントがインターベンショナル超音波市場を独占する(用途別)

用途別では、世界のインターベンショナル超音波市場は一般外科が牽引し、2024年には39.8%のシェアを占めました。このセグメントが市場を独占している主な理由は、その幅広い臨床的有用性と低侵襲手術システムの採用増加によるものです。インターベンショナル超音波は、生検、体液ドレナージ、腫瘍切除、血管アクセスなどのリアルタイムガイダンスのために、一般外科手術でますます使用されるようになっています。放射線を照射することなくダイナミックなリアルタイム画像を提供できるため、術中の意思決定や精密なターゲティングに理想的なモダリティとなっています。

セグメンテーション2:エンドユーザー別

- 病院および診療所

- 外来手術センター

- その他(研究用)

インターベンショナル超音波市場を独占するのは病院・診療所セグメント(エンドユーザー別)

エンドユーザー別では、世界のインターベンショナル超音波市場は病院・診療所セグメントが牽引し、2024年のシェアは79.1%でした。病院と診療所は、高度で大量かつ集学的なインターベンション治療を提供する上で極めて重要な役割を果たしているため、エンドユーザー別ではインターベンショナル超音波市場を独占しています。最先端のインフラ、熟練した医療専門家、一般外科、腫瘍科、循環器科、救急科などの専門部門を備えた病院は、幅広い処置にインターベンショナル超音波システムを導入し、活用するのに理想的な立場にあります。これらのシステムは、低侵襲インターベンションの際に正確でリアルタイムのガイダンスを可能にし、最終的に処置の結果を改善し、患者の回復時間を短縮するために不可欠です。病院や診療所が、AI統合型やポータブル超音波プラットフォームなどの次世代技術に投資する能力を備えていることが、この分野での主導権をさらに支えています。さらに、臨床現場における外来患者やデイケアへのシフトが進んでいることも、病院やクリニックを世界のインターベンショナル超音波導入の要として市場シェアを強化しています。

セグメント3:地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- その他

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

アジア太平洋のインターベンショナル超音波市場は、予測期間中に7.06%という大幅な成長率が見込まれています。この力強い成長軌道は、ヘルスケアインフラの急速な進歩、低侵襲処置に対する需要の高まり、外科手術や診断の現場でのリアルタイム画像技術の採用増加などの複合的な要因によってもたらされます。アジア太平洋地域は、特に中国、日本、韓国、インドなどの国々において、最も技術的に進んだ病院や学術機関の本拠地であり、精密医療や画像誘導治療への投資が拡大しています。さらに、この地域は患者数が多く、がん、心血管疾患、肝疾患などの慢性疾患の有病率が増加しているため、さまざまな専門分野でインターベンショナル超音波の需要が高まっています。

インターベンショナル超音波市場の最近の動向

- 2024年2月、Canon Inc.は、臨床ワークフローと患者ケアの向上を目指し、高度なイメージング機能と人間工学に基づいたデザインを統合したコンパクトで環境に優しい超音波診断システムAplio beyondを発表しました。

- 2025年1月、GE HealthCareは、Voluson Expert 22、20、18を含むVoluson Expertシリーズ超音波診断装置のFDA 510(k)認可を取得しました。Voluson Expert 22、20、18は、高度な人工知能機能、強化された画像処理ツール、人間工学に基づいたデザインを統合し、女性医療、特にハイリスク妊娠のワークフロー効率と診断精度を向上させます。

- 2024年8月、Koninklijke Philips N.V.は、カリオン・クリニックと提携し、クリスタル・スプリング・タワーに新設された心臓血管研究所に11の先進的なインターベンショナルスイートを導入しました。

- 2024年4月、Esaote Groupは子会社であるEsaote Asia-Pacific Diagnostic Private Limitedを通じて、インドのウッタル・プラデーシュ州に新たな製造施設を設立し、現地市場向けに先進的なインド製の超音波診断システムを製造します。この施設では、AIを活用した拡張洞察テクノロジーと革新的なタッチスクリーンコントロールを特徴とするMyLab A、MyLab Eシリーズ、コンパクトなポータブルモデルを提供する予定です。

需要- 促進要因、課題、機会

市場促進要因

低侵襲手術に対する需要の高まり:低侵襲手技に対する需要の増加は、インターベンショナル超音波市場の主要促進要因です。低侵襲手技は、感染リスクの低下や回復時間の大幅な短縮など、従来の開腹手術に対する明確な利点を提供することで、ヘルスケアの状況を一変させています。Paragon Surgical Centerによると、低侵襲治療を受けた患者は、通常、開腹手術に伴う回復期間の長期化と比較して、数日から数週間で通常の活動を再開することができます。インターベンショナル超音波は、生検、腫瘍切除、血管アクセスなどの処置の際に、正確なターゲティングを可能にするリアルタイムの無放射線イメージングを提供することにより、この変革において中心的な役割を果たしています。これにより、副次的な組織損傷が最小限に抑えられるだけでなく、手技の正確性と安全性が向上します。さらに、慢性疾患の世界の負担が増加し、患者の嗜好がより迅速で侵襲の少ない治療へとシフトするにつれて、インターベンショナル超音波システムの採用が多様な臨床現場で加速すると予想されます。

市場の課題

機器と処置の高コスト:先進的なインターベンショナル超音波システムは、その臨床的メリットにもかかわらず、コストが高いため、特にコストに敏感で資源が限られた環境では、より広範な普及を阻む大きな障壁となっています。AIを駆使したソフトウェアや造影機能を備えたハイエンド超音波プラットフォームは多額の設備投資を必要とするため、小規模クリニックや公的ヘルスケア機関では利用しにくいです。さらに、使い捨ての器具や継続的なメンテナンスなど、処置に関連する費用は、ヘルスケアの予算をさらに圧迫する可能性があります。このようなコスト上の制約があるため、先進的な画像診断へのアクセスがすでに制限されている地方や十分なサービスを受けていない地域での展開が制限されます。インターベンショナル超音波技術を世界中でより公平に普及させるためには、こうした価格面での課題に対処することが極めて重要になると予想されます。

市場機会

新興市場での拡大:新興市場は、ヘルスケア投資の増加、インフラの改善、低侵襲技術に対する意識の高まりによって、インターベンショナル超音波市場に大きな成長機会をもたらしています。アジア太平洋、ラテンアメリカ、中東諸国では、医療費の急激な伸びと慢性疾患の負担増が見られ、スケーラブルで費用対効果の高い画像ソリューションに対する需要が高まっています。さらに、診断・治療ツールへのアクセスを改善するための政府や世界の医療機関の取り組みが、インターベンショナル超音波システムの採用を加速させています。現地でのパートナーシップ、トレーニングプログラム、地域固有の製品ラインを通じてプレゼンスを拡大する市場参入企業は、これらの急成長経済圏の未開拓の可能性から大きな利益を得ることができます。

製品/イノベーション戦略:世界のインターベンショナル超音波市場は、用途、エンドユーザー、地域などの様々なカテゴリーに基づいて広範囲にセグメント化されています。これにより、読者は、どのセグメントが最大のシェアを占めているのか、また、どのセグメントが今後数年間で成長する可能性が高いのかを明確に把握することができます。

成長/マーケティング戦略:主な開発では、新規開発が最も多く、2021年1月から2025年5月までのインターベンショナル超音波世界市場の開発全体の約58.1%を占めています。

競合戦略:世界のインターベンショナル超音波市場には、製品ポートフォリオを持つ多数の既存企業が存在します。本調査で分析・プロファイリングした世界のインターベンショナル超音波市場の主要企業プロファイルには、インターベンショナル超音波システムの製品を提供する既存企業が含まれます。

当レポートでは、世界のインターベンショナル超音波市場について調査し、市場の概要とともに、用途別、エンドユーザー別、地域別の動向、および市場に参入する企業のプロファイルなどを提供しています。

目次

エグゼクティブサマリー

第1章 世界のインターベンショナル超音波市場:業界見通し

- 主要な市場動向

- 影響分析

- 超音波システムへの人工知能の統合

- 超音波システム製品の発売増加

- 特許分析

- 規制状況

- 米国

- 欧州

- アジア太平洋

- 価格分析

- 市場力学

- 市場の促進要因

- 市場の課題

- 市場の機会

第2章 世界のインターベンショナル超音波市場(用途別)、2023年~2035年

- 一般外科

- がん

- 心臓血管内科

- その他

第3章 世界のインターベンショナル超音波市場(エンドユーザー別)、2023年~2035年

- 病院・診療所

- 外来手術センター

- その他

第4章 世界のインターベンショナル超音波市場(地域別)、2023年~2035年

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第5章 競合情勢と企業プロファイル

- 競合情勢

- 企業プロファイル

- Canon Inc.

- DeepSight Technology, Inc.

- Edan Instruments

- Esaote SPA

- FUJIFILM Holdings Corporation

- GE HealthCare

- Konica Minolta, Inc.

- Koninklijke Philips N.V.

- Samsung Healthcare

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Siemens Healthineers AG

- SonoScape Medical Corp.

第6章 調査手法

List of Figures

- Figure 1: Global Interventional Ultrasound Market (by Scenario), $Million, 2025, 2029, and 2035

- Figure 2: Global Interventional Ultrasound Market, 2025 and 2035

- Figure 3: Top Countries, Global Interventional Ultrasound Market, $Million, 2024

- Figure 4: Global Interventional Ultrasound Market, $Million, 2025 and 2035

- Figure 5: Global Interventional Ultrasound Market (by Application), $Million, 2025, 2029, and 2035

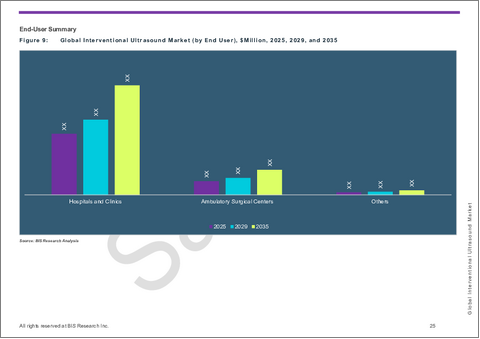

- Figure 6: Global Interventional Ultrasound Market (by End User), in Million, 2025, 2029, and 2035

- Figure 7: Areas of ML Integration in Ultrasound Systems

- Figure 8: Number of Patents Files (by Country), January 2021 to May 2025

- Figure 9: Number of Patents Files (by Year), January 2021 to May 2025

- Figure 10: Incidence of Cancer (by Region), 2020-2040

- Figure 11: Volumetric Ultrasound Device

- Figure 12: Global Interventional Ultrasound Market (by Application), $Million, 2025, 2029, and 2035

- Figure 13: Global Interventional Ultrasound Market (General Surgery), $Million, 2023-2035

- Figure 14: Global Interventional Ultrasound Market (Cancer), $Million, 2023-2035

- Figure 15: Global Interventional Ultrasound Market (Lung Cancer), $Million, 2023-2035

- Figure 16: Global Interventional Ultrasound Market (Breast Cancer), $Million, 2023-2035

- Figure 17: Global Interventional Ultrasound Market (Liver Cancer), $Million, 2023-2035

- Figure 18: Global Interventional Ultrasound Market (Kidney Cancer), $Million, 2023-2035

- Figure 19: Global Interventional Ultrasound Market (Prostate Cancer), $Million, 2023-2035

- Figure 20: Global Interventional Ultrasound Market (Other Cancer Types), $Million, 2023-2035

- Figure 21: Global Interventional Ultrasound Market (Cardiac and Endovascular), $Million, 2023-2035

- Figure 22: Global Interventional Ultrasound Market (Others), $Million, 2023-2035

- Figure 23: Global Interventional Ultrasound Market (by End User), $Million, 2025, 2029, and 2035

- Figure 24: Global Interventional Ultrasound Market (Hospital and Clinics), $Million, 2023-2035

- Figure 25: Global Interventional Ultrasound Market (Ambulatory Surgical Centers), $Million, 2023-2035

- Figure 26: Global Interventional Ultrasound Market (Others), $Million, 2023-2035

- Figure 27: North America Interventional Ultrasound Market, $Million, 2023-2035

- Figure 28: U.S. Interventional Ultrasound Market, $Million, 2023-2035

- Figure 29: Canada Interventional Ultrasound Market, $Million, 2023-2035

- Figure 30: Europe Interventional Ultrasound Market, $Million, 2023-2035

- Figure 31: U.K. Interventional Ultrasound Market, $Million, 2023-2035

- Figure 32: France Interventional Ultrasound Market, $Million, 2023-2035

- Figure 33: Germany Interventional Ultrasound Market, $Million, 2023-2035

- Figure 34: Italy Interventional Ultrasound Market, $Million, 2023-2035

- Figure 35: Spain Interventional Ultrasound Market, $Million, 2023-2035

- Figure 36: Rest-of-Europe Interventional Ultrasound Market, $Million, 2023-2035

- Figure 37: Asia-Pacific Interventional Ultrasound Market, $Million, 2023-2035

- Figure 38: Japan Interventional Ultrasound Market, $Million, 2023-2035

- Figure 39: China Interventional Ultrasound Market, $Million, 2023-2035

- Figure 40: India Interventional Ultrasound Market, $Million, 2023-2035

- Figure 41: Australia Interventional Ultrasound Market, $Million, 2023-2035

- Figure 42: South Korea Interventional Ultrasound Market, $Million, 2023-2035

- Figure 43: Rest-of-Asia-Pacific Interventional Ultrasound Market, $Million, 2023-2035

- Figure 44: Latin America Interventional Ultrasound Market, $Million, 2023-2035

- Figure 45: Brazil Interventional Ultrasound Market, $Million, 2023-2035

- Figure 46: Mexico Interventional Ultrasound Market, $Million, 2023-2035

- Figure 47: Rest-of-Latin America Interventional Ultrasound Market, $Million, 2023-2035

- Figure 48: Middle East and Africa Interventional Ultrasound Market, $Million, 2023-2035

- Figure 49: Strategic Initiatives, January 2021-May 2025

- Figure 50: Data Triangulation

- Figure 51: Top-Down and Bottom-Up Approach

- Figure 52: Assumptions and Limitations

List of Tables

- Table 1: Market Snapshot

- Table 2: Key Market Trends

- Table 3: Some of the Ongoing Activity in AI in Ultrasound Systems

- Table 4: Some of the Recent Product Launches in Interventional Ultrasound Market

- Table 5: Price of Interventional Ultrasound Systems

- Table 6: Market Dynamics

- Table 7: Global Interventional Ultrasound Market (by Region), $Million, 2023-2035

- Table 8: North America Interventional Ultrasound Market (by Application), $Million, 2023-2035

- Table 9: North America Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 10: North America Interventional Ultrasound Market (by Country), $Million, 2023-2035

- Table 11: U.S. Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 12: Canada Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 13: Europe Interventional Ultrasound Market (by Application), $Million, 2023-2035

- Table 14: Europe Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 15: Europe Interventional Ultrasound Market (by Country), $Million, 2023-2035

- Table 16: U.K. Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 17: France Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 18: Germany Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 19: Italy Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 20: Spain Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 21: Rest-of-Europe Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 22: Asia-Pacific Interventional Ultrasound Market (by Application), $Million, 2023-2035

- Table 23: Asia-Pacific Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 24: Asia-Pacific Interventional Ultrasound Market (by Country), $Million, 2023-2035

- Table 25: Japan Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 26: China Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 27: India Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 28: Australia Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 29: South Korea Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 30: Rest-of-Asia-Pacific Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 31: Latin America Interventional Ultrasound Market (by Application), $Million, 2023-2035

- Table 32: Latin America Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 33: Latin America Interventional Ultrasound Market (by Country), $Million, 2023-2035

- Table 34: Brazil Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 35: Mexico Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 36: Rest-of-Latin America Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 37: Middle East and Africa Interventional Ultrasound Market (by Application), $Million, 2023-2035

- Table 38: Middle East and Africa Interventional Ultrasound Market (by End User), $Million, 2023-2035

- Table 39: Global Market Share, 2024

This report can be delivered within 1 working day.

Introduction of Interventional Ultrasound Market

The global interventional ultrasound market, initially valued at $2,238.7 million in 2024, is projected to witness substantial growth, surging to $4,223.7 million by 2035, marking a remarkable compound annual growth rate (CAGR) of 6.05% over the period from 2025 to 2035.

| KEY MARKET STATISTICS | |

|---|---|

| Forecast Period | 2025 - 2035 |

| 2025 Evaluation | $2,348.0 Million |

| 2035 Forecast | $4,223.7 Million |

| CAGR | 6.05% |

This steady growth is being driven by the increasing preference for minimally invasive procedures, a rising global burden of chronic diseases, and the expanding use of image-guided interventions across clinical specialties such as cardiology and oncology. Interventional ultrasound offers several advantages over traditional modalities, including real-time guidance, reduced radiation exposure, and cost-effectiveness, making it increasingly attractive for both hospital and outpatient settings.

Technological innovations, such as the incorporation of contrast-enhanced ultrasound, elastography, and artificial intelligence-based automation, are further enhancing the precision, usability, and diagnostic value of interventional ultrasound systems. However, limitations such as operator dependency, variability in image quality, and reimbursement challenges in certain regions may constrain market penetration. Despite these barriers, ongoing R&D efforts, increasing clinical applications, and growing demand for real-time, non-radiative imaging are expected to support the sustained expansion of the interventional ultrasound market.

Market Introduction

The interventional ultrasound market has been undergoing significant transformation, driven by continuous technological advancements, strategic partnerships, and expanding clinical applications that emphasize minimally invasive, real-time image-guided interventions. Companies are increasingly integrating artificial intelligence, 3D imaging, elastography, and contrast-enhanced ultrasound into their platforms to enhance procedural accuracy and workflow efficiency. Innovations such as GE HealthCare's Versana Premier, Canon Inc.'s Aplio i-series, and Siemens Healthineers AG's AI-enabled interventional ultrasound systems reflect this trend. Strategic acquisitions and R&D investments are further broadening product portfolios and reinforcing market presence. As ultrasound-guided biopsies, tumor ablation, and vascular access procedures become more widely adopted, interventional ultrasound is increasingly positioned as a cornerstone of modern image-guided therapeutics, offering precision, safety, and radiation-free alternatives across diverse clinical settings.

Industrial Impact

The global interventional ultrasound market has been experiencing a notable shift in clinical practice, driven by growing demand for real-time, radiation-free imaging solutions across a wide range of therapeutic procedures. Industry leaders such as Canon Inc., Esaote SPA, GE HealthCare, Koninklijke Philips N.V., and Siemens Healthineers AG have been playing a central role in advancing interventional ultrasound technologies that support precision-guided interventions beyond traditional diagnostic applications. These systems are critical tools in oncology, cardiology, and emergency medicine, enabling targeted treatments with minimal patient trauma. By streamlining complex procedures, reducing reliance on fluoroscopy or CT, and enhancing access in outpatient and resource-limited settings, interventional ultrasound has been contributing to more efficient care delivery and improved procedural outcomes. The market's industrial impact is further amplified by its role in broadening clinical capabilities and supporting the global trend toward minimally invasive, value-based healthcare.

Market Segmentation:

Segmentation 1: by Application

- General Surgery

- Cancer

- Cardiac and Endovascular

- Others

General Surgery Segment to Dominate the Interventional Ultrasound Market (by Application)

Based on application, the global interventional ultrasound market was led by general surgery, which held a 39.8% share in 2024. The segment dominates the market primarily due to its broad clinical utility and increasing adoption of minimally invasive surgical systems. Interventional ultrasound is increasingly being used in general surgical procedures for real-time guidance in biopsies, fluid drainage, tumor ablation, and vascular access. Its ability to provide dynamic, real-time imaging without radiation exposure makes it an ideal modality for intraoperative decision-making and precision targeting.

Segmentation 2: by End User

- Hospitals and Clinics

- Ambulatory Surgical Centers

- Others (Research Use)

Hospitals and Clinics Segment to Dominate the Interventional Ultrasound Market (by End User)

Based on end user, the global interventional ultrasound market was led by the hospitals and clinics segment, which held a 79.1% share in 2024. Hospitals and clinics dominate the interventional ultrasound market based on end-users due to the pivotal role hospitals and large clinical centers play in delivering advanced, high-volume, and multidisciplinary interventional care. Equipped with state-of-the-art infrastructure, skilled healthcare professionals, and dedicated departments such as general surgery, oncology, cardiology, and emergency medicine, hospitals are ideally positioned to adopt and utilize interventional ultrasound systems for a wide range of procedures. These systems are essential for enabling precise, real-time guidance during minimally invasive interventions, ultimately improving procedural outcomes and reducing patient recovery times. The capacity of hospitals and clinics to invest in next-generation technologies, including AI-integrated and portable ultrasound platforms, further supports their leadership in this segment. Moreover, the increasing shift toward outpatient and day-care procedures within clinical settings continues to reinforce their market share, making hospitals and clinics the cornerstone of interventional ultrasound adoption globally.

Segmentation 3: by Region

- North America

- U.S.

- Canada

- Europe

- U.K.

- France

- Germany

- Italy

- Spain

- Rest-of-Europe

- Asia-Pacific

- Japan

- China

- India

- Australia

- South Korea

- Rest-of-Asia-Pacific

- Latin America

- Brazil

- Mexico

- Rest-of-Latin America

- Middle East and Africa

The interventional ultrasound market in the Asia-Pacific region is expected to witness a significant growth rate of 7.06% during the forecast period. This strong growth trajectory is driven by a combination of factors, including rapid advancements in healthcare infrastructure, rising demand for minimally invasive procedures, and the increasing adoption of real-time imaging technologies across surgical and diagnostic settings. Asia-Pacific is home to some of the most technologically advanced hospitals and academic institutions, particularly in countries such as China, Japan, South Korea, and India, where there is growing investment in precision medicine and image-guided therapies. Additionally, the region's large patient population and increasing prevalence of chronic conditions such as cancer, cardiovascular disease, and liver disorders have been fueling the demand for interventional ultrasound across a variety of specialties.

Recent Developments in the Interventional Ultrasound Market

- In February 2024, Canon Inc. introduced the Aplio beyond, a compact, eco-friendly ultrasound system that integrates advanced imaging capabilities with ergonomic design, aiming to enhance clinical workflows and patient care.

- In January 2025, GE HealthCare has received FDA 510(k) clearance for its updated Voluson Expert Series ultrasound systems, including the Voluson Expert 22, 20, and 18, which integrate advanced artificial intelligence features, enhanced imaging tools, and ergonomic design to improve workflow efficiency and diagnostic accuracy in women's healthcare, particularly for high-risk pregnancies.

- In August 2024, Koninklijke Philips N.V. partnered with Carilion Clinic to equip the new Cardiovascular Institute at Crystal Spring Tower with 11 advanced interventional suites, integrating cutting-edge imaging and ultrasound technologies to enhance cardiovascular care and optimize clinical performance for complex procedures.

- In April 2024, Esaote Group established a new manufacturing facility in Uttar Pradesh, India, through its subsidiary Esaote Asia-Pacific Diagnostic Private Limited, to produce advanced Made in India ultrasound systems for the local market. The site is expected to deliver the MyLab A, MyLab E series, and compact portable models, all featuring AI-powered augmented insight technology and innovative touchscreen controls.

Demand - Drivers, Challenges, and Opportunities

Market Drivers

Rising Demand for Minimally Invasive Procedures: The increasing demand for minimally invasive procedures is a key driver of the interventional ultrasound market. Minimally invasive techniques have been transforming the healthcare landscape by offering clear advantages over traditional open surgeries, including a lower risk of infection and significantly faster recovery times. According to Paragon Surgical Center, patients undergoing minimally invasive treatments can typically resume normal activities within days or weeks, compared to the extended recovery periods associated with open surgeries. Interventional ultrasound plays a central role in this transformation by providing real-time, radiation-free imaging that allows for precise targeting during procedures such as biopsies, tumor ablations, and vascular access. This not only minimizes collateral tissue damage but also enhances procedural accuracy and safety. Further, as the global burden of chronic conditions rises and patient preferences shift toward quicker and less invasive treatments, the adoption of interventional ultrasound systems is expected to accelerate across diverse clinical settings.

Market Challenges

High Cost of Equipment and Procedures: Despite its clinical benefits, the high cost associated with advanced interventional ultrasound systems remains a significant barrier to broader adoption, particularly in cost-sensitive and resource-limited environments. High-end ultrasound platforms equipped with AI-driven software and contrast-enhanced imaging features demand substantial capital investment, making them less accessible to smaller clinics or public healthcare institutions. Moreover, procedure-related expenses, including disposable instruments and ongoing maintenance, can further strain healthcare budgets. These cost constraints limit deployment in rural and underserved regions, where access to advanced imaging is already restricted. Addressing these affordability challenges is expected to be crucial to achieving more equitable adoption of interventional ultrasound technology worldwide.

Market Opportunities

Expansion in Emerging Markets: Emerging markets present a substantial growth opportunity for the interventional ultrasound market, driven by rising healthcare investments, improving infrastructure, and increasing awareness of minimally invasive techniques. Countries in Asia-Pacific, Latin America, and the Middle East have been witnessing rapid growth in healthcare expenditure and a growing burden of chronic diseases, creating demand for scalable and cost-effective imaging solutions. Additionally, initiatives by governments and global health organizations to improve access to diagnostic and therapeutic tools are accelerating the adoption of interventional ultrasound systems. Market players expanding their presence through local partnerships, training programs, and region-specific product lines stand to benefit significantly from the untapped potential in these fast-growing economies.

How can this report add value to an organization?

Product/Innovation Strategy: The global interventional ultrasound market has been extensively segmented based on various categories, such as application, end user, and region. This can help readers get a clear overview of which segments account for the largest share and which ones are well-positioned to grow in the coming years.

Growth/Marketing Strategy: New offerings accounted for the maximum number of key developments, i.e., nearly 58.1% of the total developments in the global interventional ultrasound market were between January 2021 and May 2025.

Competitive Strategy: The global interventional ultrasound market has numerous established players with product portfolios. Key players in the global interventional ultrasound market analyzed and profiled in the study include established players offering products for interventional ultrasound systems.

Methodology

Key Considerations and Assumptions in Market Engineering and Validation

- The base year considered for the calculation of the market size is 2024. A historical year analysis has been done for the period FY2022-FY2023. The market size has been estimated for FY2024 and projected for the period FY2025-FY2035.

- The scope of this report has been carefully derived based on interactions with experts in different companies across the world. This report presents a comprehensive market study of the upstream and downstream products in the interventional ultrasound market.

- The market contribution of interventional ultrasound is anticipated to be launched in the future and has been calculated based on the historical analysis of the solutions.

- Revenues of the companies have been referenced from their annual reports for FY2023 and FY2024. For private companies, revenues have been estimated based on factors such as inputs obtained from primary research, funding history, market collaborations, and operational history.

- The market has been mapped based on the available interventional ultrasound systems. All the key companies with significant offerings in this field have been considered and profiled in this report.

Primary Research

The primary sources involve industry experts in interventional ultrasound, including the market players offering products and services. Resources such as CEOs, vice presidents, marketing directors, and technology and innovation directors have been interviewed to obtain and verify both qualitative and quantitative aspects of this research study.

The key data points taken from the primary sources include:

- Validation and triangulation of all the numbers and graphs

- Validation of the report's segmentation and key qualitative findings

- Understanding the competitive landscape and business model

- Current and proposed production values of a product by market players

- Validation of the numbers of the different segments of the market in focus

- Percentage split of individual markets for regional analysis

Secondary Research

Open Sources

- Certified publications, articles from recognized authors, white papers, directories, and major databases, among others

- Annual reports, SEC filings, and investor presentations of the leading market players

- Company websites and a detailed study of their product portfolio

- Gold standard magazines, journals, white papers, press releases, and news articles

- Paid databases

The key data points taken from the secondary sources include:

- Segmentations and percentage shares

- Data for market value

- Key industry trends of the top players in the market

- Qualitative insights into various aspects of the market, key trends, and emerging areas of innovation

- Quantitative data for mathematical and statistical calculations

Key Market Players and Competition Synopsis

The companies profiled have been selected based on inputs gathered from an analysis of company coverage, product portfolio, and market penetration.

Some prominent names established in this market are:

- Canon Inc.

- DeepSight Technology, Inc.

- Edan Instruments

- Esaote SPA

- FUJIFILM Holdings Corporation

- GE HealthCare

- Konica Minolta, Inc.

- Koninklijke Philips N.V.

- Samsung Healthcare

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Siemens Healthineers AG

- SonoScape Medical Corp.

Table of Contents

Executive Summary

Scope and Definition

1 Global Interventional Ultrasound Market: Industry Outlook

- 1.1 Key Market Trends

- 1.1.1 Impact Analysis

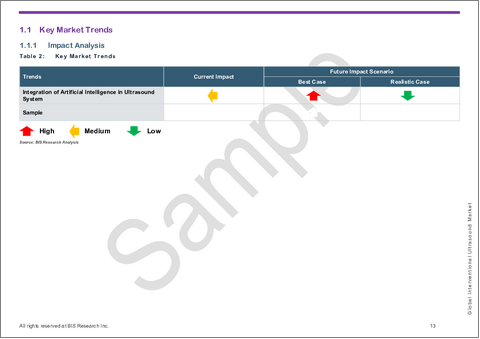

- 1.1.2 Integration of Artificial Intelligence in Ultrasound Systems

- 1.1.3 Increase in Ultrasound System Product Launch

- 1.2 Patent Analysis

- 1.2.1 Patent Filing Trend (by Country)

- 1.2.2 Patent Filing Trend (by Year)

- 1.3 Regulatory Landscape

- 1.3.1 U.S.

- 1.3.2 Europe

- 1.3.3 Asia-Pacific

- 1.3.3.1 China

- 1.3.3.2 Japan

- 1.3.3.3 India

- 1.3.3.4 Australia

- 1.4 Pricing Analysis

- 1.5 Market Dynamics

- 1.5.1 Market Drivers

- 1.5.1.1 Rising Demand for Minimally Invasive Procedures

- 1.5.1.2 Growing Prevalence of Chronic Diseases

- 1.5.1.3 Technological Advancements

- 1.5.2 Market Challenges

- 1.5.2.1 High Cost of Equipment and Procedures

- 1.5.2.2 Shortage of Skilled Professionals

- 1.5.3 Market Opportunities

- 1.5.3.1 Expansion in Emerging Markets

- 1.5.1 Market Drivers

2 Global Interventional Ultrasound Market (by Application), ($Million), 2023-2035

- 2.1 General Surgery

- 2.2 Cancer

- 2.2.1 Lung Cancer

- 2.2.2 Breast Cancer

- 2.2.3 Liver Cancer

- 2.2.4 Kidney Cancer

- 2.2.5 Prostate Cancer

- 2.2.6 Others

- 2.3 Cardiac and Endovascular

- 2.4 Others

3 Global Interventional Ultrasound Market (by End User), ($Million), 2023-2035

- 3.1 Hospitals and Clinics

- 3.2 Ambulatory Surgical Centers

- 3.3 Others

4 Global Interventional Ultrasound Market (by Region), ($Million), 2023-2035

- 4.1 North America

- 4.1.1 Regional Overview

- 4.1.2 Driving Factors for Market Growth

- 4.1.3 Factors Challenging the Market

- 4.1.4 Market Sizing and Forecast

- 4.1.4.1 North America Interventional Ultrasound Market, by Application

- 4.1.4.2 North America Interventional Ultrasound Market, by End User

- 4.1.4.3 North America Interventional Ultrasound Market, by Country

- 4.1.4.3.1 U.S.

- 4.1.4.3.1.1 Country Overview

- 4.1.4.3.1.2 Market Sizing and Forecast

- 4.1.4.3.1.2.1 U.S. Interventional Ultrasound Market, by End User

- 4.1.4.3.2 Canada

- 4.1.4.3.2.1 Country Overview

- 4.1.4.3.2.2 Market Sizing and Forecast

- 4.1.4.3.2.2.1 Canada Interventional Ultrasound Market, by End User

- 4.1.4.3.1 U.S.

- 4.2 Europe

- 4.2.1 Regional Overview

- 4.2.2 Driving Factors for Market Growth

- 4.2.3 Factors Challenging the Market

- 4.2.4 Market Sizing and Forecast

- 4.2.4.1 Europe Interventional Ultrasound Market, by Application

- 4.2.4.2 Europe Interventional Ultrasound Market, by End User

- 4.2.4.3 Europe Interventional Ultrasound Market, by Country

- 4.2.4.3.1 U.K.

- 4.2.4.3.1.1 Country Overview

- 4.2.4.3.1.2 Market Sizing and Forecast

- 4.2.4.3.1.2.1 U.K. Interventional Ultrasound Market, by End User

- 4.2.4.3.2 France

- 4.2.4.3.2.1 Country Overview

- 4.2.4.3.2.2 Market Sizing and Forecast

- 4.2.4.3.2.2.1 France Interventional Ultrasound Market, by End User

- 4.2.4.3.3 Germany

- 4.2.4.3.3.1 Country Overview

- 4.2.4.3.3.2 Market Sizing and Forecast

- 4.2.4.3.3.2.1 Germany Interventional Ultrasound Market, by End User

- 4.2.4.3.4 Italy

- 4.2.4.3.4.1 Country Overview

- 4.2.4.3.4.2 Market Sizing and Forecast

- 4.2.4.3.4.2.1 Italy Interventional Ultrasound Market, by End User

- 4.2.4.3.5 Spain

- 4.2.4.3.5.1 Country Overview

- 4.2.4.3.5.2 Market Sizing and Forecast

- 4.2.4.3.5.2.1 Spain Interventional Ultrasound Market, by End User

- 4.2.4.3.6 Rest-of-Europe

- 4.2.4.3.6.1 Country Overview

- 4.2.4.3.6.2 Market Sizing and Forecast

- 4.2.4.3.6.3 Rest-of-Europe Interventional Ultrasound Market, by End User

- 4.2.4.3.1 U.K.

- 4.3 Asia-Pacific

- 4.3.1 Regional Overview

- 4.3.2 Driving Factors for Market Growth

- 4.3.3 Factors Challenging the Market

- 4.3.4 Market Sizing and Forecast

- 4.3.4.1 Asia-Pacific Interventional Ultrasound Market, by Application

- 4.3.4.2 Asia-Pacific Interventional Ultrasound Market, by End User

- 4.3.4.3 Asia-Pacific Interventional Ultrasound Market, by Country

- 4.3.4.3.1 Japan

- 4.3.4.3.1.1 Country Overview

- 4.3.4.3.1.2 Market Sizing and Forecast

- 4.3.4.3.1.2.1 Japan Interventional Ultrasound Market, by End User

- 4.3.4.3.2 China

- 4.3.4.3.2.1 Country Overview

- 4.3.4.3.2.2 Market Sizing and Forecast

- 4.3.4.3.2.3 China Interventional Ultrasound Market, by End User

- 4.3.4.3.3 India

- 4.3.4.3.3.1 Country Overview

- 4.3.4.3.3.2 Market Sizing and Forecast

- 4.3.4.3.3.2.1 India Interventional Ultrasound Market, by End User

- 4.3.4.3.4 Australia

- 4.3.4.3.4.1 Country Overview

- 4.3.4.3.4.2 Market Sizing and Forecast

- 4.3.4.3.4.2.1 Australia Interventional Ultrasound Market, by End User

- 4.3.4.3.5 South Korea

- 4.3.4.3.5.1 Country Overview

- 4.3.4.3.5.2 Market Sizing and Forecast

- 4.3.4.3.5.2.1 South Korea Interventional Ultrasound Market, by End User

- 4.3.4.3.6 Rest-of-Asia-Pacific

- 4.3.4.3.6.1 Country Overview

- 4.3.4.3.6.2 Market Sizing and Forecast

- 4.3.4.3.6.2.1 Rest-of-Asia-Pacific Interventional Ultrasound Market, by End User

- 4.3.4.3.1 Japan

- 4.4 Latin America

- 4.4.1 Regional Overview

- 4.4.2 Driving Factors for Market Growth

- 4.4.3 Factors Challenging the Market

- 4.4.4 Market Sizing and Forecast

- 4.4.4.1 Latin America Interventional Ultrasound Market, by Application

- 4.4.4.2 Latin America Interventional Ultrasound Market, by End User

- 4.4.4.3 Latin America Interventional Ultrasound Market, by Country

- 4.4.4.3.1 Brazil

- 4.4.4.3.1.1 Country Overview

- 4.4.4.3.1.2 Market Sizing and Forecast

- 4.4.4.3.1.2.1 Brazil Interventional Ultrasound Market, by End User

- 4.4.4.3.2 Mexico

- 4.4.4.3.2.1 Country Overview

- 4.4.4.3.2.2 Market Sizing and Forecast

- 4.4.4.3.2.3 Mexico Interventional Ultrasound Market, by End User

- 4.4.4.3.3 Rest-of-Latin America

- 4.4.4.3.3.1 Country Overview

- 4.4.4.3.3.2 Market Sizing and Forecast

- 4.4.4.3.3.2.1 Rest-of-Latin America Interventional Ultrasound Market, by End User

- 4.4.4.3.1 Brazil

- 4.5 Middle East and Africa

- 4.5.1 Regional Overview

- 4.5.2 Driving Factors for Market Growth

- 4.5.3 Factors Challenging the Market

- 4.5.4 Market Sizing and Forecast

- 4.5.4.1 Middle East and Africa Interventional Ultrasound Market, by Application

- 4.5.4.2 Middle East and Africa Interventional Ultrasound Market, by End User

5 Competitive Landscape and Company Profiles

- 5.1 Competitive Landscape

- 5.2 Company Profiles

- 5.2.1 Canon Inc.

- 5.2.1.1 Overview

- 5.2.1.2 Top Products/Product Portfolio

- 5.2.1.3 Top Competitors

- 5.2.1.4 Target Customers

- 5.2.1.5 Key Personal

- 5.2.1.6 Analyst View

- 5.2.2 DeepSight Technology, Inc.

- 5.2.2.1 Overview

- 5.2.2.2 Top Products/Product Portfolio

- 5.2.2.3 Top Competitors

- 5.2.2.4 Target Customers

- 5.2.2.5 Key Personal

- 5.2.2.6 Analyst View

- 5.2.3 Edan Instruments

- 5.2.3.1 Overview

- 5.2.3.2 Top Products/Product Portfolio

- 5.2.3.3 Top Competitors

- 5.2.3.4 Target Customers

- 5.2.3.5 Key Personal

- 5.2.3.6 Analyst View

- 5.2.4 Esaote SPA

- 5.2.4.1 Overview

- 5.2.4.2 Top Products/Product Portfolio

- 5.2.4.3 Top Competitors

- 5.2.4.4 Target Customers

- 5.2.4.5 Key Personal

- 5.2.4.6 Analyst View

- 5.2.5 FUJIFILM Holdings Corporation

- 5.2.5.1 Overview

- 5.2.5.2 Top Products/Product Portfolio

- 5.2.5.3 Top Competitors

- 5.2.5.4 Target Customers

- 5.2.5.5 Key Personal

- 5.2.5.6 Analyst View

- 5.2.6 GE HealthCare

- 5.2.6.1 Overview

- 5.2.6.2 Top Products/Product Portfolio

- 5.2.6.3 Top Competitors

- 5.2.6.4 Target Customers

- 5.2.6.5 Key Personal

- 5.2.6.6 Analyst View

- 5.2.7 Konica Minolta, Inc.

- 5.2.7.1 Overview

- 5.2.7.2 Top Products/Product Portfolio

- 5.2.7.3 Top Competitors

- 5.2.7.4 Target Customers

- 5.2.7.5 Key Personal

- 5.2.7.6 Analyst View

- 5.2.8 Koninklijke Philips N.V.

- 5.2.8.1 Overview

- 5.2.8.2 Top Products/Product Portfolio

- 5.2.8.3 Top Competitors

- 5.2.8.4 Target Customers

- 5.2.8.5 Key Personal

- 5.2.8.6 Analyst View

- 5.2.9 Samsung Healthcare

- 5.2.9.1 Overview

- 5.2.9.2 Top Products/Product Portfolio

- 5.2.9.3 Top Competitors

- 5.2.9.4 Target Customers

- 5.2.9.5 Key Personal

- 5.2.9.6 Analyst View

- 5.2.10 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- 5.2.10.1 Overview

- 5.2.10.2 Top Products/Product Portfolio

- 5.2.10.3 Top Competitors

- 5.2.10.4 Target Customers

- 5.2.10.5 Key Personal

- 5.2.10.6 Analyst View

- 5.2.11 Siemens Healthineers AG

- 5.2.11.1 Overview

- 5.2.11.2 Top Products/Product Portfolio

- 5.2.11.3 Top Competitors

- 5.2.11.4 Target Customers

- 5.2.11.5 Key Personal

- 5.2.11.6 Analyst View

- 5.2.12 SonoScape Medical Corp.

- 5.2.12.1 Overview

- 5.2.12.2 Top Products/Product Portfolio

- 5.2.12.3 Top Competitors

- 5.2.12.4 Target Customers

- 5.2.12.5 Key Personal

- 5.2.12.6 Analyst View

- 5.2.1 Canon Inc.

6 Research Methodology

- 6.1 Data Sources

- 6.1.1 Primary Data Sources

- 6.1.2 Secondary Data Sources

- 6.1.3 Data Triangulation

- 6.2 Market Estimation and Forecast