|

|

市場調査レポート

商品コード

1822404

電磁応用向けメタマテリアル市場の2032年までの予測: 製品、周波数範囲、展開モデル、技術、用途、エンドユーザー、地域別の世界分析Metamaterials for Electromagnetic Applications Market Forecasts to 2032 - Global Analysis By Product, Frequency Range, Deployment Model, Technique, Application, End User and By Geography |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 電磁応用向けメタマテリアル市場の2032年までの予測: 製品、周波数範囲、展開モデル、技術、用途、エンドユーザー、地域別の世界分析 |

|

出版日: 2025年09月07日

発行: Stratistics Market Research Consulting

ページ情報: 英文 200+ Pages

納期: 2~3営業日

|

概要

Stratistics MRCによると、電磁応用向けメタマテリアルの世界市場は、2025年に9億4,740万米ドルを占め、予測期間中にCAGR 21%で成長し、2032年には35億9,780万米ドルに達すると予測されています。

電磁応用向けメタマテリアルは、光や電波などの電磁波を従来とは異なる方法で操作する独自の構造を持つ人工材料です。サブ波長パターンで設計されたメタマテリアルは、遮蔽、高度なアンテナ、スーパーレンズなどの応用を可能にします。自然素材の制約から解放されたこれらのメタマテリアルは、波の挙動を正確に制御することができ、通信、防衛、イメージング技術などの革新的なソリューションを求める産業界に貢献しています。

ラックスリサーチによると、メタマテリアルのユニークな特性は、レーダーや電波を操作する遮蔽装置、高度なアンテナ、センサーを可能にします。

軍事ステルス需要

市場は主に、航空機、艦艇、車両向けの高度なステルス技術に対する多額の軍事投資によって牽引されています。メタマテリアルは電磁波を操作し、レーダー信号を吸収したり曲げたりすることで、物体をレーダーシステムから効果的に見えなくすることができます。これは重要な戦略的優位性を提供し、世界中の防衛機関が次世代の遮蔽やカモフラージュアプリケーションの研究開発に多額の資金を提供することを後押しし、防衛はメタマテリアルの開発と採用において主導的かつ最も影響力のある分野となっています。

商業的採用のハードル

メタマテリアルの商業的な普及を妨げているのは、高いコストと製造の複雑さです。精密なナノスケールやマイクロスケールの構造を持つメタマテリアルを製造するには、電子ビームリソグラフィーのような特殊な装置が必要になることが多いが、これは高価でスループットが低いです。その結果、ほとんどの消費者向け用途では単位当たりのコストが法外に高くなり、その用途は主に、性能がコスト懸念を上回る高価値の防衛・航空宇宙分野に限定されるため、より広範な商業市場への全体的な市場拡大が制限されます。

衛星通信のアップグレード

大きなチャンスは、Starlinkのような低軌道(LEO)コンステレーションを含む衛星通信ネットワークの世界的なアップグレードと展開にあります。メタマテリアルは、可動部品なしで動的にビームを操ることができる、軽量で高利得、再構成可能なアンテナを作るのに理想的です。この技術は、データスループットを向上させ、干渉を減らし、衛星リンクの効率を改善し、次世代通信インフラにとって非常に価値のあるものであり、防衛用途を超えた実質的な新市場を創出します。

地政学的輸出規制

同市場は、厳しい地政学的輸出規制、特に軍事・民生両用用途の先端材料・技術に対する厳しい脅威に直面しています。ステルスやレーダーシステムでの主な用途を考えると、メタマテリアルはしばしば戦略的資産に分類されます。国際武器取引規制(ITAR)のような規制は、国際的な協力を制限し、グローバルなサプライチェーンを妨げ、メーカーが主要市場にアクセスするのを妨げる可能性があります。

COVID-19の影響:

COVID-19の大流行は当初、サプライチェーンを混乱させ、研究プロジェクトを遅らせた。しかし、その長期的な影響はデジタルトランスフォーメーションを加速させ、高度通信と防衛態勢の重要性を浮き彫りにしました。経済復興計画の一環として防衛技術に対する政府支出が増加し、遠隔操作をサポートするための衛星と電気通信インフラの強化に対する需要が急増したことと相まって、メタマテリアルの開発と重要システムへの統合に正味でプラスの推進力がもたらされました。

予測期間中、電磁メタマテリアルセグメントが最大になる見込み

電磁メタマテリアルセグメントは、予測期間中最大の市場シェアを占めると予想されます。これは、特に軍事ステルスや高度アンテナシステム用のレーダー吸収材料など、最も価値の高いアプリケーションにおいて基礎的な役割を果たすためです。これらの材料は、自然界にはない方法で電磁波と相互作用し、操作するように設計されており、遮蔽、感知、通信において比類のない能力を提供します。防衛分野からの広範な資金調達と現在の技術における重要な機能により、この分野はメタマテリアル市場において最大かつ最も確立された地位を維持しています。

マイクロ波セグメントは予測期間中最高のCAGRが見込まれる

予測期間中、マイクロ波セグメントは、防衛と通信の両セクターからの膨大な需要に後押しされ、最も高い成長率を示すと予測されています。防衛分野では、マイクロ波メタマテリアルはレーダー回避や電子戦システムに不可欠です。電気通信分野では、5G/6Gインフラや衛星通信用の高度なビームステアリングアンテナを実現し、データ伝送の高速化と信号干渉の低減を可能にします。これらの高成長アプリケーションの融合により、研究開発と投資が活発に行われ、マイクロ波周波数帯が技術革新の中心地となり、最も急成長しているセグメントとなっています。

最大シェア地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。これは、特に中国、インド、韓国において、ステルス技術や高度なレーダーシステムに多額の投資を行っており、防衛予算が大幅に増加しているためです。この地域はまた、電子機器や通信機器の世界的な製造拠点でもあり、統合されたサプライチェーンを提供しています。技術的自立に向けた政府の強力な取り組みと、活況を呈する衛星および5Gインフラ市場は、アジア太平洋地域がこれらの先端材料の圧倒的な消費地および生産地としての地位をさらに強固なものにしています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予想されます。これは、大手防衛請負業者の存在、国防総省の多額の研究開発資金、通信や航空宇宙分野で技術革新を進めるハイテク大手や新興企業の集中などに関連します。重要技術の国内生産を奨励する政策、軍備の近代化に対する高額の投資、次世代衛星ネットワークにおけるメタマテリアルの早期採用(SpaceX社、Amazon Kuiper社など)により、急速な商業化のためのダイナミックな環境が形成され、高度な電磁アプリケーションの成長率が最も高くなっています。

無料のカスタマイズ提供:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

- 企業プロファイル

- 追加市場企業の包括的プロファイリング(3社まで)

- 主要企業のSWOT分析(3社まで)

- 地域セグメンテーション

- 顧客の関心に応じた主要国の市場推計・予測・CAGR(注:フィージビリティチェックによる)

- 競合ベンチマーキング

- 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

目次

第1章 エグゼクティブサマリー

第2章 序文

- 概要

- ステークホルダー

- 調査範囲

- 調査手法

- データマイニング

- データ分析

- データ検証

- 調査アプローチ

- 調査資料

- 1次調査資料

- 2次調査情報源

- 前提条件

第3章 市場動向分析

- 促進要因

- 抑制要因

- 機会

- 脅威

- 製品分析

- 用途分析

- エンドユーザー分析

- 新興市場

- COVID-19の影響

第4章 ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 世界の電磁応用向けメタマテリアル市場:製品別

- 電磁メタマテリアル

- テラヘルツメタマテリアル

- フォトニックメタマテリアル

- 調整可能なメタマテリアル

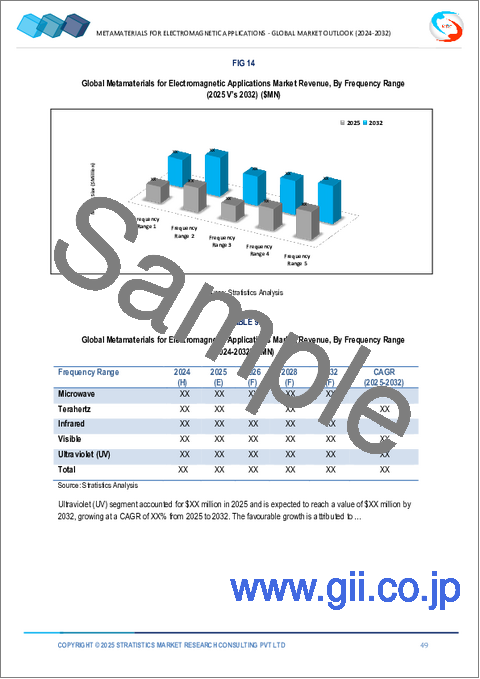

第6章 世界の電磁応用向けメタマテリアル市場:周波数範囲別

- マイクロ波

- テラヘルツ

- 赤外線

- 可視

第7章 世界の電磁応用向けメタマテリアル市場:展開モデル別

- プロトタイプ/調査

- 商用展開

- 専門防御

第8章 世界の電磁応用向けメタマテリアル市場:技術別

- 電子ビームリソグラフィー

- ナノインプリント

- 自己組織化

- 積層造形

第9章 世界の電磁応用向けメタマテリアル市場:用途別

- アンテナ

- クローキング装置

- センサー

- 5G/6Gネットワーク

- 軍用レーダー

第10章 世界の電磁応用向けメタマテリアル市場:エンドユーザー別

- 防衛

- 航空宇宙

- 通信

- ヘルスケアイメージング

- 自動車

第11章 世界の電磁応用向けメタマテリアル市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他欧州

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- ニュージーランド

- 韓国

- その他アジア太平洋地域

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- その他中東とアフリカ

第12章 主な発展

- 契約、パートナーシップ、コラボレーション、ジョイントベンチャー

- 買収と合併

- 新製品発売

- 事業拡大

- その他の主要戦略

第13章 企業プロファイリング

- Aegis Technologies

- Echodyne Corp.

- Evolv Technologies Inc.

- Fractal Antenna Systems, Inc.

- Lumotive

- 2Pi Inc.

- Moxtek, Inc.

- Plasmonics Inc.

- Sintec Optronics Pte Ltd.

- TeraView Limited

- Thorlabs, Inc.

- Meta Materials Inc.

- JEM Engineering

- Kymeta Corporation

- Mediwise

- MetaShield LLC