|

市場調査レポート

商品コード

2037814

次世代RNA治療薬市場(第2版):治療法別、分子タイプ別、対象疾患別、投与経路別、地域別、および主要企業別 - 2035年までの動向と予測Next Generation RNA Therapeutics Market (2nd Edition) by Type of Modality, Type of Molecule, Target Indication, Route of Administration, Geographical Regions and Leading Players-Trends and Forecast Till 2035 |

||||||

カスタマイズ可能

|

|||||||

| 次世代RNA治療薬市場(第2版):治療法別、分子タイプ別、対象疾患別、投与経路別、地域別、および主要企業別 - 2035年までの動向と予測 |

|

出版日: 2026年05月07日

発行: Roots Analysis

ページ情報: 英文 241 Pages

納期: 即日から翌営業日

|

概要

次世代RNA治療薬市場 - 概要

次世代RNA治療薬の市場規模は、2029年の1億米ドルから2035年までに27億米ドルへと成長し、2035年までの予測期間においてCAGR63.1%で拡大すると推定されています。

次世代RNA治療薬市場 - 成長と動向

RNAを基盤とした治療法は、時を経て現代の医療分野において最も重要な治療アプローチの一つとなっています。RNA治療薬は、タンパク質の発現や遺伝子活性の調節において極めて重要な役割を果たしています。さらに、従来の治療法と比較して、治療効果や安全性の面で優れた特性を備えています。しかし、これらの分子は極めて不安定であり、十分な濃度で投与することが困難であるため、いくつかの課題が生じています。

世界の業界リーダーたちは、前述の課題を克服するため、次世代RNA治療薬およびワクチンの開発を推進しています。さらに、多くの企業が、革新的なRNA治療薬やワクチンの創出、開発、製造に向けた最先端の技術プラットフォームを提供しています。

環状RNA(circRNA)、エンドレスRNA(eRNA)、自己増幅型RNA(saRNA)、および転移RNA(tRNA)は、構造的安定性、発現特異性、標的送達性、および非免疫原性の特性が向上した、新たな治療法の一例です。これらの特性により、乳がんやインフルエンザを含む様々な治療用途での活用が可能となります。RNA療法およびワクチン業界の現在の動向と将来性を踏まえると、近い将来、市場は堅調なCAGRで成長すると予想されます。

成長要因 - 市場拡大の戦略的促進要因

RNA治療薬およびRNAワクチン市場は、現代医学への変革的な影響を裏付け、その急速な成長軌道を支える数多くの要因によって牽引されています。主要な成長要因の一つは、mRNAベースのCOVID-19ワクチンに対する実世界での強力な実証です。これらは、進化する病原体に対して高い有効性を維持しつつ、迅速な開発、試験、および導入が可能であることを示しました。この成功により、プラットフォームに対する信頼が大幅に高まり、ベンチャーキャピタル、戦略的提携、および腫瘍学、希少遺伝性疾患、慢性疾患、個別化ワクチンなどの治療領域にわたるパイプラインの拡大という形で、多額の投資が引き起こされました。

この勢いは、安定性や標的送達に関する従来の課題に対処する、高度な脂質ナノ粒子やエクソソームを基盤とした送達システムの開発など、継続的な技術的進歩によってさらに強化されています。さらに、自己増幅型RNAプラットフォームなどの革新技術により、投与量とコストの最適化が可能となり、AIを活用したツールの統合によって、配列設計、最適化、および候補物質の選定プロセスが加速しています。加えて、感染症、がん、遺伝性疾患を含む世界の疾病負担の増大に加え、希少疾病用医薬品に対するファストトラック指定や承認件数の増加といった支援的な規制枠組みが相まって、市場の需要を引き続き牽引しています。同時に、バイオテクノロジー企業、受託開発製造機関(CDMO)、研究機関が連携する高度に協調的なエコシステムが、プレシジョン・メディシン(精密医療)アプローチへのイノベーションと投資を促進しており、これによりRNAベースの治療法が、タンパク質の発現を選択的に誘導したり、疾患関連遺伝子をサイレンシングしたりすることが可能になっています。

市場の課題 - 進展を阻む重大な障壁

前述の利点があるにもかかわらず、RNA治療薬およびRNAワクチン市場は、移行のペースを鈍らせ、広範な導入への障壁を高める可能性のある重大なハードルに直面しています。製造は依然として極めて複雑かつ資本集約的であり、専用のクリーンルーム施設、厳格な品質管理、そしてコストを大幅に増加させる労働集約的な精製工程を必要とします。これらの課題は、原材料の供給や熟練した人材の確保におけるボトルネックも生み出し、生産量を制限し、予期せぬ安全性シグナルや不整合によるリコールのリスクを高めることがよくあります。

さらに、RNA分子は脆弱でRNaseによる急速な分解を受けやすいため、送達に関する課題も依然として残っています。一方、脂質キャリアについては、エンドソームからの脱出効率の低さ、オフターゲット効果、あるいは特に肝臓以外での免疫活性化といった問題に頻繁に直面しており、これらは有効性を低下させたり、毒性に関する懸念を引き起こしたりする可能性があります。物流上の課題は、厳格な超低温保存および流通要件に起因しており、これが資源の乏しい地域での普及を著しく制限しています。これらの問題は、地域ごとの規制枠組みの変遷、デュアルユース技術に関連する地政学的リスク、そして誤情報に起因する一般市民の根強い躊躇によってさらに複雑化しており、これらが一因となって開発期間が長期化し、中小のイノベーターにとっての財務リスクが増大するとともに、主流としての実用化を実現するためには継続的なイノベーションが必要であることを浮き彫りにしています。

次世代RNA治療薬市場 - 主な洞察

当レポートは、次世代治療薬市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な調査結果は以下の通りです:

- 様々な業界プレイヤー別開発されている次世代治療法の73%は、創薬および前臨床段階にあります。これらの治療法の大部分は、主に感染症の治療に焦点を当てています。

- 臨床段階にある次世代治療法の80%は第I相および第I/II相にあります。特に、臨床段階にある次世代治療法/ワクチンの約60%は、筋肉内投与を目的として設計されています。

- 開発の初期段階にあるにもかかわらず、環状RNA療法は急速に発展している治療分野を形成しています。この極めて安定性が高く効率的な治療法は、近い将来、大きな注目を集めるものと予想されます。

- 約40%の治療法が開発の後期段階で評価されており、治療法開発における次世代RNA技術の大きな可能性が浮き彫りになっています。

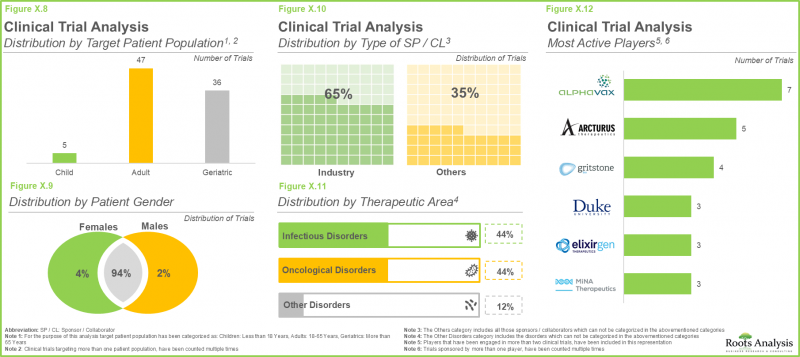

- 臨床試験の大部分(21%)は2024年に登録されました。特に、RNA治療薬およびワクチン分野で完了した臨床試験の大部分(約60%)は、感染症に焦点を当てたものでした。

- 最近では、様々な疾患を対象としたRNA治療薬およびワクチンの研究が勢いを増しており、その結果、多くの業界関係者がこの分野での臨床試験をさらに実施することに注目しています。

- RNA治療薬およびワクチンに関連する特許の約30%が2024年に公開されており、これはRNAベースの治療法および技術の分野における数多くの進歩を反映しています。

- この市場で締結された取引の53%は、saRNA治療薬/ワクチンの臨床調査に焦点を当てています。そのうち、パートナーシップの50%は、腫瘍性疾患を対象とした治療法の評価に重点を置いています。

- この分野への投資の約40%は2021年に報告されており、特にベンチャーキャピタルが最も主要な資金調達モデルとして浮上し、シリーズAラウンドが取引の64%を占めています。

- 2029年の市場規模は約1億米ドルと推定されています。この数値は、2035年までの予測期間中にCAGR63.1%で成長し、2035年には約27億米ドルに達すると見込まれています。

次世代RNA治療薬市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

治療法

- 治療法

- ワクチン

分子タイプ

- circRNA

- sacRNA

- saRNA

対象疾患

- 進行性固形がん

- 肝細胞がん

- 遺伝性骨髄不全症候群

- 放射線誘発性口渇および唾液分泌低下

- 季節性インフルエンザ

投与経路

- 乳管内投与

- 筋内投与

- 腫瘍内投与

- 静脈内投与

地域

- 北米

- 米国

欧州

- フランス

- ドイツ

- イタリア

- スペイン

- 英国

- その他

アジア太平洋

- シンガポール

次世代RNA治療薬市場 - 主要セグメント

RNA治療薬において、どの治療法が最大の市場シェアを占めていますか?

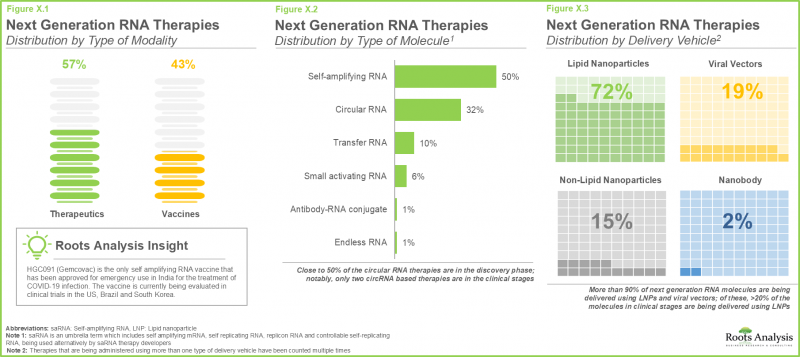

次世代RNA治療薬市場は、ワクチンや治療薬など、さまざまなモダリティに分類されます。次世代RNA治療薬市場の予測によると、2035年には治療薬のサブセグメントがより大きな割合(80%以上)を占めると予想されています。さらに、予測期間中、このサブセグメントは著しいペースで成長すると見込まれています。これは主に、治療薬がワクチンよりも幅広い用途の可能性を秘めているためです。治療薬は急性疾患と慢性疾患の両方を治療できるため、市場の可能性が高まります。これに対し、ワクチンは主に予防を目的とし、感染症を対象としています。

次世代RNA治療薬分野において、どの分子タイプが最も急速な成長を示すと予想されますか?

業界予測によると、2035年までにsaRNA分子が市場全体の約60%を占めると見込まれています。さらに、市場ではsaRNA分子の割合が大幅に増加し、予測期間中にCAGR73.6%で拡大すると見込まれています。これは、siRNAなどの他のRNA治療法とは対照的に、その二本鎖構造により転写レベルでの遺伝子発現が強化されるためです。これにより、疾患の治療に使用できるタンパク質がより大量に生成されることが保証されます。

RNA治療薬において、どの適応症が最大の市場シェアを占めるのでしょうか?

次世代RNA治療薬市場の分析によると、2035年には進行性固形がんのサブセグメントが最大の市場シェア(約35%)を占めると予測されています。この動向は、世界的にがん疾患の有病率が増加しており、これらが依然として重大な健康上の課題となっていることに起因すると考えられます。さらに、遺伝性骨髄不全症候群のサブセグメントは、短期的には比較的高いCAGRを記録すると予測されています。この成長は、遺伝性骨髄不全疾患の希少性と主に単一遺伝子疾患であるという性質に加え、現在有効な治療選択肢が不足していることに起因しています。

北米:最大のシェアで市場をリード

北米は、次世代RNA治療薬市場において最大の市場シェア(65%以上)を占めると予想されています。これは、RNA生物学への多額の公的資金投入により、同分野における臨床活動が活発化しているためです。

次世代RNA治療薬市場の主要企業例

- AlphaVax

- Arcturus Therapeutics

- BioNTech

- HDT Bio

- MiNA Therapeutics

- VLP Therapeutics

次世代RNA治療薬市場 - 調査範囲

- 市場規模および機会分析:当レポートでは、次世代RNA治療薬市場について詳細な分析を行い、[A]治療法タイプ、[B]分子タイプ、[C]治療領域、[D]投与経路、[E]および[F]主要地域といった主要な市場セグメントに焦点を当てています。

- 市場情勢:承認済みまたは開発の各段階で評価中の次世代RNA治療薬およびRNAワクチンについて、[A]モダリティタイプ、[B]分子タイプ、[C]送達ベクタータイプ、[D]開発段階、[E]治療領域、[F]主要なニッチ市場セグメント(circRNAおよびsaRNA)といった様々なパラメータを考慮した包括的な評価を行っています。さらに、本章では、[G]設立年、[H]企業規模、[I]本社所在地、および[J]最も活発な企業(治療法の数に基づく)に基づき、様々な次世代RNA治療薬およびRNAワクチンの開発企業に関する分析を含んでいます。

- 技術動向:次世代RNA治療薬およびRNAワクチンの開発を支援するために開発・導入されている技術について、[A]分子の分類、[B]分子タイプ、[C]技術の能力、[D]治療領域、および[E]開発の最も進んだ段階といった様々なパラメータを考慮した包括的な評価を行います。さらに、本章では、[F]設立年、[G]企業規模、[H]本社所在地、および[I]事業モデルに基づき、様々な次世代RNA治療薬およびRNAワクチン技術の開発企業に関する分析を掲載しています。

- 薬剤プロファイル:開発の最終段階にある薬剤候補について、[A]開発企業の詳細、[B]薬剤の概要、[C]臨床試験情報、[D]臨床試験のエンドポイント、[E]臨床試験結果、および[F]推定売上高に焦点を当てた詳細なプロファイルを提供します。

- 臨床試験分析:[A]試験登録年、[B]試験状況、[C]試験段階、[D]登録患者数、[E]スポンサータイプ、[F]治療領域、[G]試験デザイン、[H]主要機関(試験数ベース)、[I]重点領域、および[J]地域といったパラメータに基づいて、各種次世代RNA治療薬およびRNAワクチンに関する完了済み、進行中、および計画中の臨床試験を検証します。

- 特許分析:次世代RNA治療薬およびRNAワクチンに関連する、出願済み/登録済みの各種特許について、[A]特許タイプ(登録済み特許、特許出願、その他)、[B]特許公開年、[C]特許管轄区域、[D]CPC分類記号、[E]新たな重点分野、[F]特許の経過年数、[G]主要な産業界/非産業界のプレイヤー(出願/登録特許数に基づく)、および[H]特許評価額に基づきます。

- 提携および共同研究:本分野において締結された提携関係について、[A]提携年、[B]提携タイプ、[C]分子タイプ、[D]提携の重点分野、[E]提携の目的、[F]治療領域、[G]最も活発なプレイヤー(提携件数ベース)、および[H]本市場における提携活動の地域別分布といった、いくつかの関連パラメータに基づいた分析を行います。

- 資金調達および投資分析:[A]資金調達の年、[B]資金調達の形態、[C]分子タイプ、[D]投資額、[E]地域、[F]資金調達の目的、[G]開発段階、[H]治療領域、[I]最も活発なプレイヤー(資金調達の件数および金額ベース)、および[J]主要な投資家(資金調達の件数ベース)など、いくつかの関連パラメータに基づいて、この分野への投資を詳細に評価します。

- 大手製薬企業の分析:[A]イニシアチブの件数、[B]イニシアチブ開始年、[C]イニシアチブタイプ、[D]イニシアチブの目的、[E]イニシアチブの重点分野、および[F]本社所在地といった、いくつかの関連パラメータに基づき、大手製薬企業別実施された次世代RNA治療薬およびRNAワクチンに焦点を当てた様々なイニシアチブを包括的に検証します。

目次

第1章 背景

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 次世代RNA治療薬およびワクチンの概要

- 次世代RNA治療薬およびワクチンの進化

- 次世代RNA分子タイプ

- 次世代RNA分子の重要な側面

- 従来のRNAモダリティに関連する主な課題

- 次世代RNAモダリティを使用する利点

第7章 市場情勢:RNA治療薬とRNAワクチン

- RNA治療薬およびRNAワクチン療法の概要

- RNA治療薬とRNAワクチン:臨床段階の治療法の概況

- RNA治療薬とRNAワクチン:治療薬開発企業の概況

- RNA治療薬とRNAワクチン:自己増幅型RNA治療薬の現状

- RNA治療薬とRNAワクチン:環状RNA治療の現状

第8章 テクノロジーの概況

- RNA治療薬およびRNAワクチン技術の概要

- RNA治療薬とRNAワクチン:次世代RNA技術/プラットフォーム開発者の現状

第9章 薬物プロファイル

- ARCT-154

- ジェムコバック

- VLPCOV-01

- AVX901

- BNT161

- MTL-CEBPA+ソラフェニブ

第10章 臨床試験分析

- 調査手法と主要パラメータ

- RNA治療薬とRNAワクチン:臨床試験分析

第11章 特許分析

第12章 パートナーシップと協力関係

第13章 資金調達と投資分析

第14章 大手製薬会社の取り組み

- 分析調査手法

- RNA治療薬とRNAワクチン:大手製薬会社の取り組み

第15章 次世代RNA治療薬の世界市場

第16章 次世代RNA治療薬市場(治療法別)

第17章 次世代RNA治療薬市場(分子タイプ別)

第18章 次世代RNA治療薬市場(対象疾患別)

第19章 次世代RNA治療薬市場(投与経路別)

第20章 次世代RNA治療薬市場(地域別)

第21章 次世代RNA治療薬市場(主要企業別)

第22章 次世代RNA治療薬市場、医薬品販売予測

- 次世代RNA治療薬:医薬品売上予測

- MTL-CEBPA

- BNT 161/PF-07926307

- STX-001

- RXRG001

- EXG-34217