生物学的製剤受託製造市場(第7版):提供サービスタイプ別、製造される生物学的製タイプ別、使用される発現システム別、事業規模別、企業規模別、治療領域別、主要地域別 - 動向と予測(2035年まで)

Biologics Contract Manufacturing Market (7th Edition) by Type of Service Offered, Type of Biologic Manufactured, Expression System Used, Scale of Operation, Company Size, Therapeutic Area, Key Geographical Regions - Trends and Forecast, Till 2035- 発行日

- ページ情報

- 英文 575 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 2037811

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

生物学的製剤受託製造市場:概要

Roots Analysisの調査によると、世界の生物学的製剤受託製造市場は、2035年までにCAGR8.3%で拡大し、現在の310億米ドルから2035年には639億米ドルに達すると推定されています。

生物学的製剤受託製造市場:成長と動向

生物学的製剤とは、生物由来の、あるいは生物学的原料から半合成された治療用製品のことです。通常1,000ダルトンを超える複雑な高分子構造を持つため、これらの製品は従来の化学合成の範疇を超えていることが多く、利害関係者は、スケーラブルかつ効率的な製造を可能にするため、高度なバイオテクノロジープラットフォームへの投資を進めています。

慢性疾患の有病率の上昇に加え、先進的な治療法への移行が進んでいることから、生物学的製剤開発への需要が大幅に加速しています。これに対応し、多くの開発企業が、高まる生産能力の要件に対応し、業務効率を向上させるため、製造業務を専門の第三者サービスプロバイダーに委託しています。特に、このようなアウトソーシング戦略により、生産能力の拡大、技術的専門知識、そして多様な製品ポートフォリオへのアクセスが可能となります。アウトソーシングされる業務の中でも、分析試験、毒性評価、および充填・包装工程は主要なサービス分野となっています。

さらに、生物学的製剤および一般医薬品の受託製造、ならびに下流工程の開発に対する需要も引き続き高まっています。これらの機会を活かすため、中小規模のサービスプロバイダーは技術力の強化に積極的に取り組み、サービス提供範囲を拡大するために受託開発製造機関(CDMO)との戦略的提携を締結しています。アウトソーシングが戦略的かつ費用対効果の高いビジネスモデルとして広く受け入れられるにつれ、世界の生物学的製剤受託製造市場は、予測期間中に力強い成長を遂げる見込みです。

成長要因 - 市場拡大の戦略的推進力

生物学的製剤受託製造市場は、シングルユースバイオリアクター、連続灌流システム、AIを活用した自動化といった先進的なバイオプロセス技術の継続的な進歩に牽引されています。これらは、自社インフラへの多額の設備投資を必要とせずに実現可能です。受託製造企業(CMO)は次世代施設に多額の投資を行い、生産収率の向上、汚染リスクの最小化、迅速なスケールアップを可能にする高度な技術能力を提供しています。

さらに、これらのサービスプロバイダーは高い運用柔軟性を提供しており、企業は変動する市場の需要や予期せぬ課題に対応しつつ、製造規模を効率的に調整することが可能です。製造業務のアウトソーシングは、間接費や運用負担を軽減することで、大幅なコスト効率化も実現します。これにより、生物学的製剤企業は、特に研究開発といった中核的な業務に、より多くのリソースを割り当てることが可能になります。全体として、このモデルはイノベーションとコスト最適化の両方を支援し、業界の価値提案を強化しています。

市場の課題 - 進展を阻む重大な障壁

生物学的製剤の受託製造市場は、その成長軌道を制約しかねないいくつかの構造的および運営上の課題に直面しています。主要な懸念事項の一つは、生物学的製剤製造の高度な複雑さです。これには厳格なプロセス管理、専門的なインフラ、熟練した専門知識が必要であり、その結果、バッチの失敗や逸脱のリスクが高まります。さらに、複数の管轄区域にわたる規制順守は依然として大きな障壁となっており、承認の遅延や運営コストの増加につながることがよくあります。

特に大規模な商業生産における生産能力の制約や長いリードタイムは、受託開発・製造機関(CDMO)が増加する需要に応える能力をさらに制限しています。重要な原材料やシングルユース部品への依存を含むサプライチェーンの脆弱性も、生産の継続性に対するリスクとなっています。さらに、技術移転、知的財産の保護、品質の一貫性に関する問題は、アウトソーシングパートナーシップにおける障壁となり得ます。これらの要因が相まって、複雑さとコストが増大し、市場の全体的な効率性と拡張性に影響を及ぼす可能性があります。

生物製剤受託製造市場 - 主な洞察

当レポートでは、生物学的製剤受託製造市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な調査結果は以下の通りです:

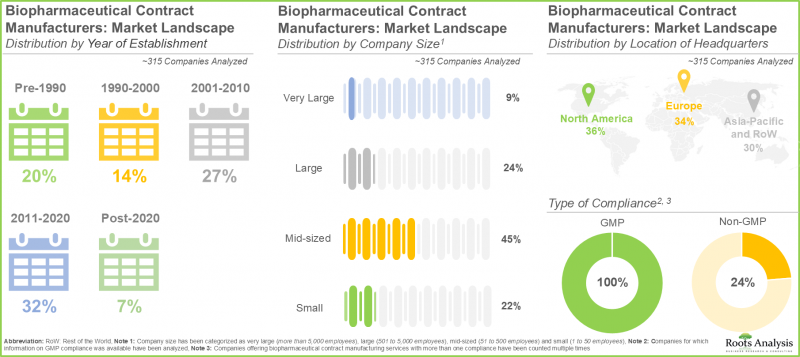

- 現在の市場情勢では、世界中で生物学的製剤の受託製造サービスを提供していると主張する約315社の企業が参入しており、そのうち35%以上のCMOが北米に本社を置いています。

- 生物学的製剤受託製造市場は極めて細分化されており、特に、企業の過半数(140社以上)が中堅企業です。

- 生物学的製剤CMOの50%以上が、API、FDF、および充填・包装サービスに必要な能力を有していると主張しており、企業の大多数(約70%)がタンパク質/ペプチドの製造に従事しています。

- 北米(36%)と欧州(33%)が生物学的製剤の受託製造拠点として台頭しました。アジア太平洋地域では、中国が施設数(49%)で最多となり、主要な地域として浮上しました。

- 世界の生物学的製剤受託製造の総生産能力は、世界各地の施設に分散しており、大規模および超大規模な企業が総生産能力の約80%を占めています。

- 現在の生物学的製剤受託製造市場の規模は約310億米ドルと推定されており、この数値は2035年までに639億米ドルに達し、2035年までCAGR8.3%で成長すると予測されています。

- 過去2年間、生物学的製剤の受託製造市場では、拡大する生物学的製剤パイプラインや、いくつかの後期段階にある分子の承認を背景に、戦略的提携が急増しています。

- 近年、先進国のCMO(受託製造業者)は、需要の高まりを受けて、抗体生産能力を強化するための大規模な投資を優先してきました。

生物学的製剤受託製造市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

提供サービスタイプ

- 原薬(API)製造

- 製剤(FDF)製造

製造される生物学的製剤タイプ

- 抗体

- タンパク質/ペプチド

- ワクチン

- 細胞療法

- 遺伝子治療

- その他の生物学的製剤

使用される発現システムタイプ

- 哺乳類発現システム

- 微生物発現システム

- その他の発現システム

事業規模

- 前臨床/臨床規模

- 商業規模

治療領域

- 腫瘍性疾患

- 心血管系疾患

- 代謝性疾患

- 感染症

- 自己免疫疾患

- 神経疾患

- 遺伝性疾患

- その他の疾患

企業規模

- 小規模企業

- 中規模企業

- 大企業および超大企業

主要地域別

- 北米

- 米国

- カナダ

- プエルトリコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州諸国

- アジア太平洋

- 中国

- 韓国

- 日本

- シンガポール

- その他アジア太平洋地域

- 世界のその他の地域

- イスラエル

- アルゼンチン

- アフリカ

生物学的製剤受託製造市場:主要セグメント

哺乳類発現システムが生物学的製剤受託製造市場を席巻

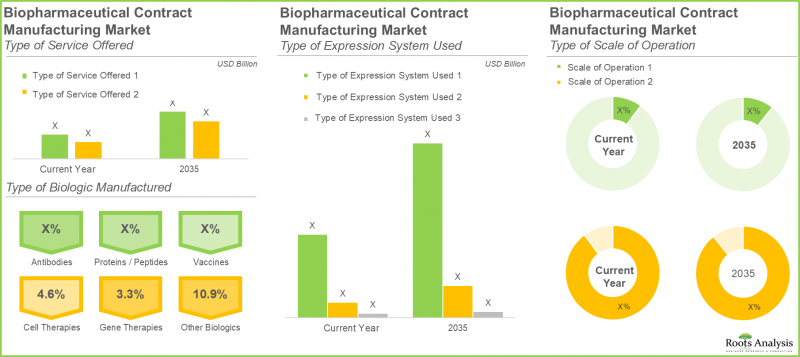

今年、哺乳類発現システムは、生物学的製剤受託製造市場全体の80%以上を占めています。この優位性は、タンパク質発現のためにヒトに近い細胞環境を提供し、適切な翻訳後修飾を保証できることに加え、高い生産収率、スケーラビリティ、そして幅広い生物学的製剤製品における確立された安全性プロファイルに起因しています。さらに、このセグメントは予測期間中にCAGR8.6%で堅調な拡大が見込まれています。

抗体セグメントが市場収益を牽引、細胞療法は急成長の兆し

当社の市場予測によると、抗体は生物学的製剤受託製造の総収益の約60%を占めています。この大きなシェアは、腫瘍学、自己免疫疾患、感染症、希少疾患など、複数の治療領域における広範な応用によって支えられています。今後、細胞療法セグメントは、先進的な治療法への投資とイノベーションの増加を反映し、生物学的製剤受託製造市場の中で最も急速な成長を記録すると予想されます。

アジア太平洋地域が生物学的製剤受託製造市場を牽引

アジア太平洋地域は、生物学的製剤受託製造市場において主導的な地位を占めており、総売上高の約40%を占めています。この優位性は、主に、コスト効率の高い労働力や原材料の入手可能性、および同地域全体における施設開発や運営に関連する設備投資が比較的低いことに起因しています。

中国の生物学的製剤受託製造市場

アジア太平洋地域の中で、中国は最大の市場を占めており、その背景には、革新的な生物学的製剤、特にモノクローナル抗体やバイオシミラーの開発における、同国の膨大な製造能力と高度な技術的専門知識があります。同国の成長は、生物学的製剤インフラの強化を重視する「健康中国2030」計画などの重要な政府主導の取り組みによってさらに後押しされています。さらに、欧米市場と比較した中国のコスト面での優位性は、世界のアウトソーシング活動を惹きつけ続けており、この分野における中国の主導的地位を強固なものにしています。

生物学的製剤受託製造市場の主要企業例

- AbbVie

- Agilent Technologies

- Boehringer Ingelheim

- Catalent

- Cipla

- Eurofins

- Fresenius Kabi

- Lonza

- Novartis

- Sandoz

- WACKER

- WuXi Biologics

1次調査の概要

本調査で提示された見解や洞察は、複数の利害関係者との議論に基づいています。本調査レポートには、以下の業界関係者とのインタビューの詳細な記録が掲載されています:

- スコットランドの中堅企業最高経営責任者

- スロベニア、中小企業、最高経営責任者兼共同創業者

- 米国の大手企業元最高技術責任者

- 中国の中堅企業社長

- 米国・大企業元世界の戦略マーケティング担当シニアディレクター

- 米国大手企業、元商業戦略・市場インサイト担当シニアディレクター

- 米国大手企業元世界の営業・マーケティング責任者兼事業開発責任者

- スペイン、中小企業、事業開発マネージャー

- ドイツの中堅企業、マーケティング・営業マネージャー

生物学的製剤受託製造市場:調査範囲

- 市場規模および機会分析:当レポートでは、[A]提供されるサービスタイプ、[B]製造される生物学的製剤タイプ、[C]使用される発現システムタイプ、[D]事業規模、[E]企業規模、[F]治療領域、および[G]主要地域といった主要な市場セグメントの観点から、世界の抗体受託製造市場について徹底的な分析を行っています。

- 市場情勢:[A]設立年、[B]企業規模、[C]本社所在地、[D]提供サービス種別、[E]製造される生物学的製剤タイプ、[F]事業規模、および[G]使用される発現システムタイプといった、いくつかの関連パラメータに基づき、抗体受託製造市場に関わる企業について詳細な評価を行っています。

- 地域別能力分析:[A]北米、[B]欧州、[C]アジア太平洋、および[D]世界のその他の地域といった主要地域に設立された生物学的製剤製造施設に関する包括的な分析です。

- 企業プロファイル:生物学的製剤の受託製造市場に携わる北米、欧州、アジア太平洋地域の主要サービスプロバイダーの詳細なプロファイルです。[A]企業概要、[B]財務情報(入手可能な場合)、[C]サービスポートフォリオ、[D]製造施設、および[E]最近の動向と情報に基づいた将来展望といったパラメータに焦点を当てています。

- ケーススタディ- ニッチな医薬品分野:本業界における主要な促進要因の包括的な評価であり、[A]抗体薬物複合体(ADC)、[B]二重特異性抗体、[C]細胞療法、[D]遺伝子治療、および[E]ウイルスベクターといった特定のニッチ製品に焦点を当てています。

- ケーススタディ- 自社製造:生物学的製剤開発企業が、自社製品を自社で製造するか、生物学的製剤CMOのサービスを利用するか決定する際に考慮すべき様々な要因について、詳細に検討します。

- 自社製造か外部委託かの判断基準:主要企業が実施している生物学的製剤に特化した様々な製造イニシアチブについて詳細に調査し、[A]イニシアチブの件数、[B]開始年、[C]目的、[D]種類、[E]事業規模、[F]製造される生物学的製剤タイプといった様々なパラメータにわたる動向を明らかにします。

- 提携および共同事業:生物学的製剤受託製造市場における最近の提携について、[A]提携年、[B]提携タイプ、[C]製造される生物学的製剤タイプ、[D]治療領域、[E]最も活発な企業、[F]提携活動の地域的分布といった関連パラメータに基づき、詳細な分析を行います。

- 合併・買収:本業界で発生した様々な合併・買収について、[A]合意年、[B]取引タイプ、[C]企業の地理的所在地、[D]買収タイプ、[E]製造される生物学的製剤タイプ、[F]主要な価値ドライバーといった、いくつかの関連パラメータに基づいて詳細に分析します。

- 最近の事業拡大:当該期間中に生物学的製剤CMOが実施した事業拡大の取り組みについて、[A]拡大の年、[B]拡大の目的、[C]製造される生物学的製剤タイプ、[D]拡張施設の所在地といった、いくつかの関連パラメータに関する情報とともに詳細に分析します。

- 最近の動向:生物学的製剤受託製造市場における最近の動向に関する分析であり、[A]行われた資金投資および[B]バイオ製造に関連する技術進歩に関する情報を重点的に取り上げています。

- 生産能力分析:生物学的製剤の製造における総設備容量の推計であり、[A]製造業者の規模、[B]使用される発現システムタイプ、および[C]地域に基づいて、利用可能な生産能力の分布を明らかにします。

- 需要分析:[A]対象患者層、[B]投与頻度、[C]投与量といった様々な関連パラメータに基づき、生物学的製剤の年間需要について、根拠に基づいた推計を行います。

- 総所有コスト(TCO):企業規模別に、生物学的製剤CMOの総所有コストに関する詳細な分析を行います。

- SWOT分析:業界の進化に影響を与える可能性のある関連動向、主要な促進要因、および課題について、綿密なSWOT分析に基づき考察します。

- ケーススタディ- バーチャル製薬企業:バーチャルビジネスモデルの概念に関するケーススタディ、および生物学的製剤業界全体におけるその役割について。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- 生物学的製剤の概要

- 生物学的製剤のための発現システム

- 生物学的製剤の製造工程

- 委託製造の概要

- 生物学的製剤製造業務のアウトソーシングの必要性

- 委託製造パートナーを選定する際の重要な考慮事項

- 将来展望

第7章 市場情勢

- 章の概要

- 生物学的製剤受託製造業者:市場情勢

- 生物学的製剤受託製造業者:主要企業の分析

第8章 地域能力分析

- 章の概要

- 主要な前提条件とパラメータ

- 生物学的製剤受託製造施設の概要

- 地域別能力分析:北米における生物学的製剤受託製造施設

- 地域別能力分析:欧州における生物学的製剤受託製造施設

- 地域別能力分析:アジア太平洋の生物学的製剤受託製造施設

- 地域別能力分析:その他の地域における生物学的製剤受託製造施設

第9章 企業プロファイル

- 章の概要

- 北米に拠点を置く生物学的製剤受託製造業者

- AbbVie

- Agilent Technologies

- Catalent

- 欧州に拠点を置く生物学的製剤受託製造業者

- Boehringer Ingelheim

- Eurofins

- Fresenius Kabi

- Lonza

- Novartis

- Sandoz

- WACKER

- アジア太平洋に拠点を置く生物学的製剤受託製造業者

- Cipla

- Wuxi Biologics

第10章 主要な生物学的製剤分野

- 章の概要

- 二重特異性抗体

- 抗体薬物複合体(ADC)

- 細胞療法

- 遺伝子治療

- ウイルスベクター

- プラスミドDNA

第11章 事例研究:バイオシミラーのアウトソーシング

- 章の概要

- バイオシミラーの概要

- バイオシミラーの開発段階

- バイオシミラーのライセンシングに関する規制要件

- 製造業務のアウトソーシングの必要性

- バイオシミラーが世界の医薬品受託製造市場に与える影響

- バイオシミラー医薬品の受託製造サービスプロバイダー

- バイオシミラー製造業務のアウトソーシングに伴う課題

第12章 事例研究:低分子医薬品と高分子医薬品/治療法の比較

- 章の概要

- 低分子医薬品および高分子医薬品/治療法

第13章 ケーススタディ:社内製造

第14章 製造か購入かの意思意思決定の枠組み

- 章の概要

- 主要な前提条件とパラメータ

- 生物学的製剤受託製造業者:自社製造か外部委託かの意思決定

- 結論

第15章 パートナーシップと協力関係

- 章の概要

- パートナーシップモデル

- 生物学的製剤受託製造業者:パートナーシップと協力関係

第16章 資金調達と投資分析

- 章の概要

- 資金調達モデル

- 生物学的製剤受託製造業者:資金調達と投資

第17章 合併・買収

- 章の概要

- 合併・買収タイプ

- 生物学的製剤受託製造業者:合併・買収

第18章 最近の拡張

- 章の概要

- 拡張タイプ

- 生物学的製剤受託製造業者:最近の事業拡大

第19章 大手製薬会社の取り組み

- 章の概要

- 生物学的製剤受託製造業者:大手製薬会社

- 生物学的製剤受託製造業者:大手製薬会社別取り組み

第20章 能力分析

第21章 需要分析

第22章 総所有コスト

第23章 SWOT分析

第24章 世界の生物学的製剤受託製造市場

第25章 生物学的製剤受託製造市場(提供サービスタイプ別)

第26章 生物学的製剤受託製造市場(製造される生物学的製剤タイプ別)

第27章 生物学的製剤受託製造市場(使用される発現システムタイプ別)

第28章 生物学的製剤受託製造市場(事業規模別)

第29章 生物学的製剤受託製造市場(企業規模別)

第30章 生物学的製剤受託製造市場(治療領域別)

第31章 生物学的製剤受託製造市場(主要地域別)

第32章 生物学的製剤受託製造市場:北米

第33章 生物学的製剤受託製造市場:欧州

第34章 生物学的製剤受託製造市場:アジア太平洋

第35章 生物学的製剤受託製造市場:その他の地域

第36章 ケーススタディ:バーチャル製薬会社

第37章 生物学的製剤CMO市場の将来展望

第38章 結論

第39章 経営幹部の洞察

第40章 付録I:表形式データ

第41章 付録II:企業および組織一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 575 Pages

- 納期

- 即日から翌営業日