パブリッククラウド市場:サービスモデル・組織タイプ・産業・地域別:産業動向および世界市場の予測 (~2035年)

Public Cloud Market, Till 2035: Distribution Type of Service Model, Type of Organization, Type of Vertical, and Geographical Regions: Industry Trends and Global Forecasts

- 発行日

- ページ情報

- 英文 183 Pages

- 納期

- 7~10営業日

- 商品コード

- 2029020

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

概要

パブリッククラウド市場の展望

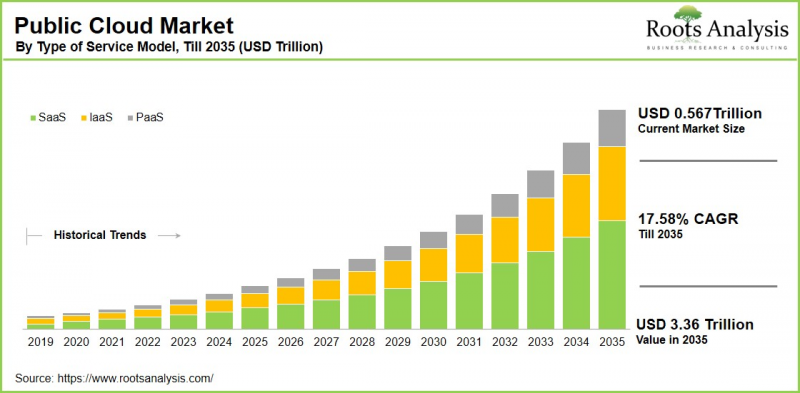

Roots Analysisの調査によると、世界のパブリッククラウドの市場規模は、2035年までにCAGR 17.58%で拡大し、現在の5,670億米ドルから、3兆3,600億米ドルに達すると推定されています。

パブリッククラウドとは、サービスおよびインフラ (サーバー、ネットワーク、ストレージ、アプリケーションを含む) が、サードパーティのプロバイダーによってインターネット経由で複数のユーザーに提供されるクラウドコンピューティングモデルを指します。「パブリック」という用語は、これらのリソースが一般のユーザー層に対して従量課金制で利用可能であることを意味します。このモデルの主な特徴には、インフラの共有、インターネット経由でのアクセス、セルフサービスによるプロビジョニング、マルチテナントアーキテクチャが含まれます。さらに、このモデルは、初期設備投資が最小限で済むことによるコスト効率、オンデマンドでの拡張性、遠隔からのアクセス可能性といった大きな利点を提供しており、柔軟で効率的なITソリューションを求める企業にとって、ますます魅力的なものとなっています。

こうしたメリットに後押しされ、世界のパブリッククラウドコンピューティング市場は、今後数年間で大幅な成長を遂げると予想されています。この拡大は、クラウドプラットフォーム内でのAIや機械学習といった先進技術の採用拡大など、いくつかの要因によって支えられています。サービスプロバイダーは、AIや機械学習の機能を自社のサービスに統合する動きを強めており、これにより組織は、社内に高度な専門知識を持たなくても、先進的なモデルを導入できるようになっています。ステークホルダーはこの分野の成長の可能性を最大限に活用するため、積極的に投資を行っています。

パブリッククラウド市場の成長を牽引する主な市場促進要因

パブリッククラウドサービス市場の主な成長要因は、業界を問わずデジタル技術が急速に普及していることです。組織は、ITインフラの近代化とデジタルトランスフォーメーションの取り組みを加速させるため、クラウドファースト戦略をますます採用しています。この変化は、クラウドコンピューティングがイノベーションの加速、アジャイルなアプリケーション開発の支援、組織の対応力の向上を可能にする能力に大きく起因しています。

さらに、パブリッククラウドモデルのコスト効率性により、ハードウェア、データセンター、ITインフラへの多額の設備投資が不要となるため、市場需要を後押ししています。加えて、リモートワークやグローバルなコラボレーションの普及が進んだことで、クラウドベースのソリューションの導入が大幅に増加しています。エッジコンピューティングにおける継続的な進歩とイノベーションと相まって、これらの要因は予測期間において市場に大きな成長機会をもたらすと見込まれています。

パブリッククラウド市場:企業の競合情勢

パブリッククラウド市場の競合情勢は、大手多国籍企業と専門的な地域の技術プロバイダーが混在する形で形成されています。Amazon Web Services、Google、IBM、Oracleなどの主要企業は、Infrastructure as a Service (IaaS) やPlatform as a Service (PaaS) を含む包括的なクラウドソリューションのポートフォリオを提供することで、市場競争を激化させています。これらの企業はまた、パブリッククラウドおよびハイブリッドクラウド環境へのAIの統合を通じてイノベーションを加速させ、競争上の優位性を強化しています。さらに、これらのプロバイダーが提供する柔軟な価格モデルは、多様な顧客層におけるアクセスのしやすさと導入を促進しています。加えて、パートナーシップ、提携、買収といった戦略的取り組みが市場でのリーダーシップを維持し、世界の存在感を拡大するための取り組みにおいて、依然として中心的な役割を果たしています。

クラウドコンピューティングの3つの主要サービスモデル

3つの主要なクラウドサービスモデル、すなわちIaaS、PaaS、SaaSは、現代のクラウドコンピューティングの基盤を形成しており、それぞれがITサービス提供の異なる層に対応しています。IaaSは、プロバイダーがパブリックインターネットまたは専用回線を通じて、必須のコンピューティングリソースへのオンデマンドアクセスを提供する基盤となるモデルです。これには、一般にベアメタルと呼ばれる物理ハードウェアの直接利用が含まれる場合もありますが、より頻繁には仮想化されたインフラへのアクセスが伴います。

一方、PaaSは、アプリケーションの構築、展開、管理に必要なハードウェア、ソフトウェア、基盤となるインフラを含む包括的な開発環境を提供します。このモデルでは、クラウドプロバイダーがプラットフォームの管理責任を負うため、開発者は低レベルのシステムの複雑さを気にすることなく、アプリケーション開発に集中することができます。

SaaSは、WebブラウザやAPIを通じて提供されるクラウドホスト型アプリケーションへのアクセスをエンドユーザーに提供し、ローカルでのインストールやメンテナンスの必要性を排除します。これらの主要なモデル以外にも、IaaS、PaaS、SaaSを組み合わせて統合されたビジネスプロセスを提供するBPaaS (Business-Process-as-a-Service) や、イベント駆動型のアプリケーションコード実行を可能にするFaaS (Function-as-a-Service) といった、特殊なサービスも存在します。

パブリッククラウド市場の新たな動向

パブリッククラウド市場の新たな動向は、先進技術の融合、進化する企業のニーズ、規制動向によってますます形作られています。最も顕著な動向の一つは、AIと機械学習のクラウドプラットフォームへの急速な統合であり、生成AIがハイパフォーマンスコンピューティングインフラやクラウドベースの分析機能に対する大きな需要を牽引しています。同時に、組織は柔軟性の向上、ベンダーロックインの軽減、データ主権要件への準拠を図るため、ハイブリッドおよびマルチクラウド戦略へと移行しています。

もう一つの重要な動向は、エッジコンピューティングの台頭です。これにより、データソースに近い場所でデータ処理が可能となり、遅延を低減し、リアルタイムアプリケーションをサポートします。さらに、規制の枠組みが複雑化するにつれ、クラウドセキュリティ、コンプライアンス、ソブリンクラウドソリューションへの注目が高まっています。また、サーバーレスコンピューティングやクラウドネイティブアーキテクチャといったイノベーションは、スケーラビリティと運用効率を向上させることで、アプリケーション開発を変革しています。これらの動向は総じて、よりインテリジェントで分散型かつ安全なクラウドエコシステムへの移行を示しており、パブリッククラウドは業界を問わずデジタルトランスフォーメーションを実現する重要な基盤としての地位を確立しています。

パブリッククラウド市場で最大のシェアを占める北米

今年、北米は世界のパブリッククラウド市場で最大のシェアを占めています。これは、先進技術の早期導入と、イノベーションへの継続的な注力によるものです。同地域は、Amazon Web Services、Microsoft、Googleといった主要なクラウドサービスプロバイダーの強力な存在感に支えられ、世界のリーダーシップを維持すると予想されます。さらに、同地域は、広範なデータセンターネットワーク、高速インターネット、堅牢な接続性を特徴とする高度に発達したITエコシステムの恩恵を受けており、これらが相まって低遅延かつ高性能なクラウドサービスを実現しています。加えて、支援的な規制状況、確立されたベンチャーキャピタル環境、クラウドインフラへの継続的な多額の投資が、市場の成長をさらに加速させています。

パブリッククラウド市場:主要な市場セグメンテーション

サービスモデル別

- IaaS (Infrastructure as a Service)

- PaaS (Platform as a Service)

- SaaS (Software as a Service)

組織タイプ別

- 大企業

- 中小企業

産業別

- BFSI

- 政府

- 医療

- IT・通信

- 製造

- メディア・エンターテインメント

- 小売・消費財

- その他

地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- オーストリア

- ベルギー

- デンマーク

- フランス

- ドイツ

- アイルランド

- イタリア

- オランダ

- ノルウェー

- ロシア

- スペイン

- スウェーデン

- スイス

- 英国

- その他の欧州諸国

- アジア

- 中国

- インド

- 日本

- シンガポール

- 韓国

- その他のアジア諸国

- ラテンアメリカ

- ブラジル

- チリ

- コロンビア

- ベネズエラ

- その他のラテンアメリカ諸国

- 中東・北アフリカ

- エジプト

- イラン

- イラク

- イスラエル

- クウェート

- サウジアラビア

- アラブ首長国連邦

- その他の中東・北アフリカ諸国

- 世界のその他の地域

- オーストラリア

- ニュージーランド

- その他の国

当レポートでは、世界のパブリッククラウドの市場を調査し、 市場概要、背景、市場影響因子の分析、市場規模の推移・予測、各種区分別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第I部:レポート概要

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第II部:定性的考察

第5章 エグゼクティブサマリー

第6章 イントロダクション

第7章 規制シナリオ

第III部:市場概要

第8章 主要企業の包括的データベース

第9章 競合情勢

第10章 ホワイトスペース分析

第11章 企業の競争力分析

第12章 パブリッククラウド市場におけるスタートアップエコシステム

第IV部:企業プロファイル

第13章 企業プロファイル

- 章の概要

- Adobe

- Alibaba

- AWS

- Cisco

- Dell

- Fujitsu

- HPE

- Huawei

- IBM

- Microsoft

- NEC

- Oracle

- OVH

- Rackspace

- Salesforce

- SAP

- ServiceNow

- Tencent

- Verizon

- VMware

- Workday

第V部:市場動向

第14章 メガトレンド分析

第15章 アンメットニーズの分析

第16章 特許分析

第17章 最近の動向

第VI部:市場機会分析

第18章 世界のパブリッククラウド市場

第19章 サービスモデル別の市場機会

第20章 組織形態別の市場機会

第21章 産業別の市場機会

第22章 北米におけるパブリッククラウドの市場機会

第23章 欧州におけるパブリッククラウドの市場機会

第24章 アジアにおけるパブリッククラウドの市場機会

第25章 中東・北アフリカ地域におけるパブリッククラウドの市場機会

第26章 ラテンアメリカにおけるパブリッククラウドの市場機会

第27章 世界のその他の地域におけるパブリッククラウドの市場機会

第28章 市場集中度分析:主要企業の分布

第29章 隣接市場分析

第VII部:戦略的ツール

第30章 勝利のための重要な戦略

第31章 ポーターのファイブフォース分析

第32章 SWOT分析

第33章 バリューチェーン分析

第34章 ROOTSによる戦略提言

第VIII章:その他の独占的な洞察

第35章 1次調査からの洞察

第36章 レポートの結論

第IX部:付録

第37章 表形式データ

第38章 企業および組織の一覧

第39章 カスタマイズの機会

第40章 ROOTS 購読サービス

第41章 著者情報

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 183 Pages

- 納期

- 7~10営業日