|

市場調査レポート

商品コード

2028470

デュアルチャンバーデバイスの世界市場:コンテナタイプ別、製造材料別、コンテナ容量別、構成成分の物理的状態別、地域別 - 動向と予測(2040年)Global Dual Chamber Devices Market: Distribution by Type of Container, Material of Fabrication, Volume of Container, Physical State of Constituents, Geographical Regions - Trends and Forecast, the 2040 |

||||||

カスタマイズ可能

|

|||||||

| デュアルチャンバーデバイスの世界市場:コンテナタイプ別、製造材料別、コンテナ容量別、構成成分の物理的状態別、地域別 - 動向と予測(2040年) |

|

出版日: 2026年04月23日

発行: Roots Analysis

ページ情報: 英文 285 Pages

納期: 即日から翌営業日

|

概要

デュアルチャンバーデバイス市場 - 概要

世界のデュアルチャンバーデバイスの市場規模は、2040年までにCAGR7.7%で拡大し、現在の62億5,000万米ドルから2040年には175億6,000万米ドルに達すると推定されています。

デュアルチャンバーデバイス市場 - 成長と動向

デュアルチャンバーデバイスは、2つの独立した区画を備えた先進的な複合薬物送達システムです。これらのチャンバーには通常、2種類の異なる液剤、あるいは凍結乾燥薬と対応する液状希釈剤の組み合わせが収容されており、最適な有効性と安定性を確保するため、投与直前に混合されます。

デュアルチャンバーデバイスの概念は1990年代半ばに生まれ、当初はデュアルチャンバーシリンジ形式で製剤化された低分子医薬品によって普及が進みました。初期の例としては、CarvajectやCardizem Lyojectなどの製品が挙げられます。近年では、主にこれらの複雑な分子に伴う安定性の課題に対処する必要性から、バイオ医薬品向けのデュアルチャンバーシステムの採用へと顕著なシフトが見られます。

デュアルチャンバーデバイス(DCD)は、従来の単一チャンバーの非経口投与システムや従来の薬剤送達手法に比べて優れている点から、市場での受容度が高まっています。主な利点としては、使いやすさの向上、自己投与の支援、投与精度の向上、そして優れた薬剤の安定性が挙げられます。

これらの利点により、利害関係者は患者中心の薬剤送達ソリューションの開発を優先するようになっています。好意的な規制枠組みに支えられ、この取り組みは今後数年間でデュアルチャンバーデバイスの採用と市場拡大を加速させると予想されます。

成長要因:市場拡大の戦略的推進力

デュアルチャンバーデバイス市場は、在宅医療用注射デバイスにおける継続的な進歩、特に製造効率を高めつつ総コストを削減するプレフィルド技術および調製技術の革新によって牽引されています。これらの改善により、調製プロセスが合理化され、取り扱い要件が最小限に抑えられるため、デュアルチャンバーデバイスの普及が促進され、市場全体の成長に寄与しています。さらに、デュアルチャンバープレフィルドシリンジ、カートリッジ、プレフィルドデュアルチャンバーバッグなどの次世代薬剤投与ソリューションの登場は、メーカーやソリューションプロバイダーにとって大きな成長機会を生み出すと予想されます。

市場の課題:進展を阻む重大な障壁

数多くの利点があるにもかかわらず、デュアルチャンバーデバイスの採用には、特定の運用上および技術上の課題が伴います。主要な制約の一つは、粉末(前部)チャンバーに組み込むための医薬品製剤を調製するために、追加の凍結乾燥(リホリライゼーション)工程が必要となる点です。このプロセスには、厳格な規制順守と包括的な安全性評価が伴い、それによって製造全体の複雑さと処理期間が長くなります。

さらに、粉末チャンバーへの湿気の侵入や、リアチャンバーからフロントチャンバーへの希釈剤の漏出の可能性は、薬剤の劣化を招き、製品の安定性を損なう恐れがあります。したがって、デュアルチャンバーデバイス向けの堅牢かつ持続可能な医薬品包装を確保することは極めて重要であり、設計および製造段階における最優先事項でなければなりません。

デュアルチャンバーデバイス市場 - 主要な洞察

当レポートでは、デュアルチャンバーデバイス市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な調査結果は以下の通りです:

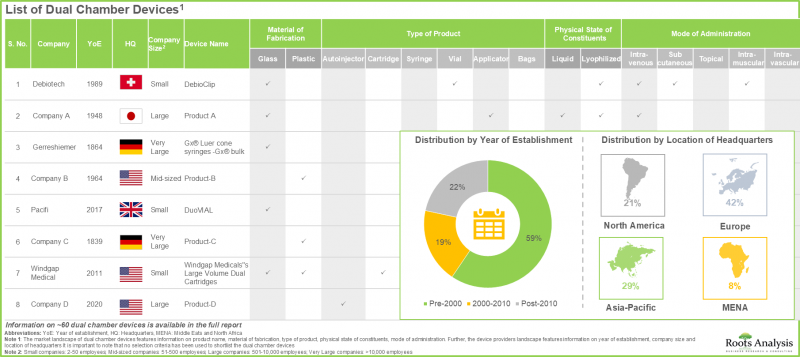

- 現在、市場には約60種類のデュアルチャンバーデバイスが流通しており、投与時の薬剤再構成の利便性を確保することで、患者中心の薬剤投与の向上に貢献しています。

- デュアルチャンバーデバイスの75%以上が、液剤と凍結乾燥剤の両方を投与可能であり、薬剤の安定性を確保しています。また、不活性かつ無菌性という特性から、ガラスが製造材料として最も主流となっています。

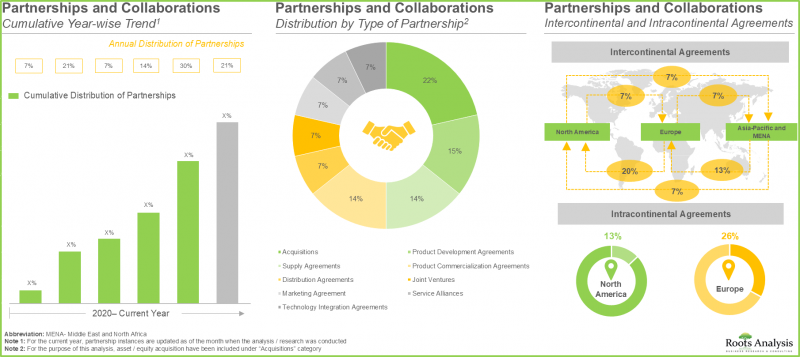

- この分野への関心の高まりは、近年結ばれた提携関係からも明らかです。特に、買収が最も一般的な提携モデルとして浮上しています。

- 複数の投資家がこの分野にビジネスチャンスを見出し、複数の資金調達ラウンドを通じて合計13億米ドルを超える多額の資金を調達しています。

- デュアルチャンバーデバイス分野の特許の95%は業界関係者別出願されており、このセグメントにおけるイノベーションを推進する彼らの積極的な役割が浮き彫りになっています。特許の大部分(38%)は北米で出願または付与されています。

- 2040年までに、デュアルチャンバーデバイスに対する需要の40%近くが欧州で生じると予測されています。興味深いことに、アジア太平洋地域は2040年までCAGR10.5%と、最も高い成長率を示すと予想されています。

- デュアルチャンバーデバイス市場は、安全で便利かつ正確な薬剤送達システムを必要とする再構成薬の需要増加により、著しい成長を遂げています。

- デュアルチャンバーデバイスの需要が急速に増加していることを踏まえると、同市場は2040年までCAGR7.7%で成長する見込みです。現在、デュアルチャンバーデバイス市場のシェアの大部分は、プレフィルドシリンジが占めています。

- プレフィルドシリンジ、ガラス製デバイス、および凍結乾燥製剤への需要に牽引され、米国のデュアルチャンバーデバイス市場は、予測期間中に安定したCAGRで成長すると見込まれています。

- デュアルチャンバーデバイス市場は、2040年までCAGR7.7%で成長すると見込まれており、北米市場におけるシェアの大部分は米国が占めると予想されます。

- 自己投与可能な医薬品やオンデマンド再構成デバイスへの需要が急増していることを踏まえると、デュアルチャンバーデバイスの市場全体は、今後数年間で飛躍的に拡大すると予想されます。

デュアルチャンバーデバイス市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

コンテナタイプ別

- カートリッジ

- 輸液バッグ

- 注射器

製造材料別

- ガラス

- プラスチック

- エチレン酢酸ビニル

- ポリプロピレン

- ポリ塩化ビニル

- その他

コンテナ容量別

- 1~2.5ml

- 2.6~5ml

- >5ml

- <250ml

- 250~500ml

- 501~1000ml

- >1000ml

構成成分の物理的状態別

- 液体/凍結乾燥

- 液体/液体

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東および北アフリカ

デュアルチャンバーデバイス市場 - 主要セグメント

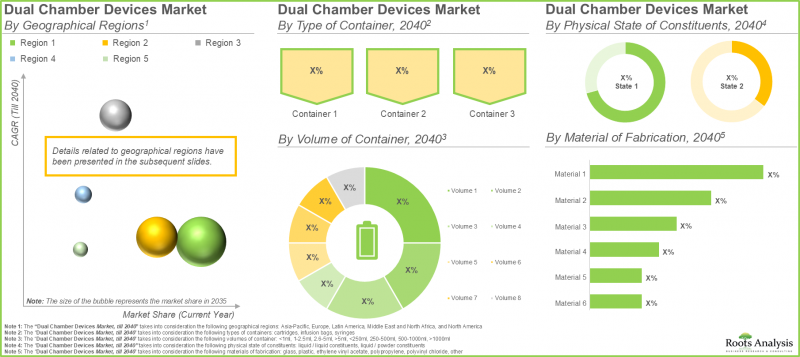

容器タイプ別市場シェア:デュアルチャンバー輸液バッグが市場を席巻

世界のデュアルチャンバーデバイス市場は、コンテナタイプによって、プレフィルドシリンジ、カートリッジ、および輸液バッグに分類されます。今年度、デュアルチャンバー輸液バッグは市場全体の約75%を占めています。この優位性は、主に静脈内療法での広範な使用に起因しており、密閉システム設計による汚染リスクの低減や、あらかじめ区画分けされたコンパートメントによる投薬ミスの最小化といった利点がそれを支えています。

対照的に、デュアルチャンバーカートリッジセグメントは、予測期間中に10.4%というより高いCAGRを記録すると予想されています。この成長は、安全かつ便利な薬剤投与、保存期間の延長、コスト効率といった利点によって牽引されています。

製造材料別市場シェア:ガラスセグメントが市場をリード

デュアルチャンバープレフィルドシリンジ市場は、素材別にガラスとプラスチックに分類されます。今年度、ガラスは市場シェア全体の90%以上を占めると予測されており、その主な要因は、ガラスが本来持つ無菌性、化学的不活性、および優れたバリア性にあります。

しかし、予測期間中はプラスチックセグメントの方が13.8%というより高いCAGRで成長すると見込まれています。この成長は、輸送中の破損リスク、コストの高さ、廃棄に関する課題など、ガラスに付随する制限要因によって牽引されています。

容器容量別の市場シェア:大容量セグメントで力強い成長が見込まれる

容器容量に基づき、市場は<1 mL, 1-2.5 mL, 2.6-5 mL, and>5 mLのセグメントに分類されます。今年度、1-2.5 mLセグメントは、規制当局による承認の増加と、1回投与あたりの注射回数を減らすことができる大容量フォーマットの効率性の利点に支えられ、市場シェアの約44%を占めると予想されます。

5mL超のセグメントは、特に皮下および筋肉内投与向けに、通常0.25~5mLの薬剤容量に対応するように設計されたデュアルチャンバーシリンジの採用拡大に牽引され、9.5%というより高いCAGRで成長すると予測されています。

構成成分の物理的状態別市場シェア:液体/粉末セグメントが優勢

市場セグメンテーションでは、液体/粉末および液体/液体の構成に区分されます。液体/粉末セグメントは、今年度において市場シェアの60%以上を占めると予測されており、約9%のCAGRで成長すると見込まれています。この動向は、保存期間の延長と安定性の向上をもたらす凍結乾燥剤として承認される医薬品の増加に起因しています。

地域別市場シェア:アジア太平洋地域が堅調な成長を記録

地域別に見ると、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・北アフリカに分類されます。欧州は、先進的かつ規制に準拠した薬剤送達システムの採用を促進する厳格な規制要件に後押しされ、今年度は約50%のシェアで市場をリードすると予想されます。

一方、アジア太平洋地域は、新興市場におけるデュアルチャンバー式プレフィルドシリンジを含む革新的な薬剤送達技術への投資増加に支えられ、9.7%というより高いCAGRで成長すると予測されています。

デュアルチャンバーカートリッジ市場の動向

製造材料別の市場シェア:ガラスセグメントが現在の市場を独占

デュアルチャンバーカートリッジ市場は、ガラス製とプラスチック製に区分されます。今年度、ガラス製は、その優れた耐薬品性と優れたバリア特性により、市場シェアの80%以上を占めると予想されます。プラスチック製セグメントは、需要の増加、消費率の上昇、および材料の革新の進展に牽引され、約12%というより高いCAGRで成長すると見込まれています。

容器容量別市場シェア:デュアルチャンバーデバイス市場では1mL超セグメントが主導

容器容量(<1 mL, 1-2.5 mL, 2.6-5 mL,>5 mL)に基づくと、1 mL超のセグメントは、今年度において市場シェアの約37%を占めると予想されます。このセグメントは、標準的なカートリッジ仕様と治療領域を横断した幅広い適用可能性に支えられ、約11.5%のCAGRで成長すると予測されています。

物理的状態別の市場シェア:液体/粉末セグメントが優位を維持

市場は、液体/粉末および液体/液体のフォーマットに分類されます。液体/粉末セグメントは、今年度において市場シェアの65%以上を占めると予測されており、CAGR約10.9%で成長すると見込まれています。この成長は、デュアルチャンバーシステムが手動での調製作業を不要にし、それによって患者の安全性、利便性、および業務効率を向上させる能力に牽引されています。

地域別市場シェア:北米が現在の市場をリード、アジア太平洋地域は予測期間中に急速な成長が見込まれる

北米は、主要メーカーの存在と先進的な医療インフラに支えられ、今年度は約40.3%のシェアでデュアルチャンバーカートリッジ市場を独占すると予想されます。アジア太平洋地域は、先進的な薬剤送達プラットフォームへの投資増加と製薬製造能力の拡大に牽引され、10.9%というより高いCAGRで成長すると見込まれています。

デュアルチャンバー輸液バッグ市場の動向

製造材料別の市場シェア:エチレン酢酸ビニル(EVA)が首位、予測期間中はPVCの成長が加速する見込み

デュアルチャンバー輸液バッグ市場には、エチレン酢酸ビニル(EVA)、ポリプロピレン、ポリ塩化ビニル(PVC)などの素材が含まれます。今年、EVAは、治療薬と可塑剤との相互作用を最小限に抑え、それによって薬剤の安全性を高めることができるため、市場シェアの40%近くを占めると予測されています。

PVCセグメントは、耐熱性、滅菌可能性、および幅広い医薬品製剤との適合性を背景に、7.2%というより高いCAGRで成長すると予想されています。

容器容量別市場シェア:中容量セグメントが現在の市場を独占

容量(<250 mL, 250-500 mL, 501-1000 mL,>1000 mL)に基づくと、500~1000 mLセグメントは、今年度において市場シェアの約20.5%を占めると予想されます。一方、250 mL未満のセグメントは、様々な臨床用途での標準的な使用に牽引され、8.2%というより高いCAGRで成長すると予測されています。

物理的状態別の市場シェア:液体混合物セグメントが現在の市場をリード

市場セグメンテーションでは、液体混合物と凍結混合物の形態に分類されます。液体混合物セグメントは、今年度において75%を超える市場シェアを占めて主導的な地位を維持すると予想され、約9%のCAGRで成長すると予測されています。これは、特に不安定な溶液や保存期間が短い溶液において、デュアルチャンバーバッグが静脈内(IV)輸液に適していることに起因しています。

地域別市場シェア:北米が首位、新興地域は今後数年間で成長機会を提供

北米は、特に米国における静脈内(IV)輸液の高い消費量に牽引され、今年度のデュアルチャンバー輸液バッグ市場の約50%を占めると予想されます。中東・北アフリカ地域は、静脈内療法用機器への需要増加と、これらの市場で事業を展開するメーカーにとっての機会拡大を反映し、約9%というより高いCAGRで成長すると予測されています。

デュアルチャンバーデバイス市場の主要企業例

- B. Braun

- Nipro

- Ypsomed

- Baxter

- Capa Valve

- Debiotech

- Gerreshiemer

- Kindeva

- Pacifi

- Schott Poonawalla

- Technoflex

- Windgap Medical

デュアルチャンバーデバイス市場 - 調査範囲

- 市場規模および機会分析:当レポートでは、医療機器受託製造市場について詳細な分析を行い、[A]コンテナタイプ、[B]製造材料、[C]容器容量、[D]構成成分の物理的状態、および[E]地域といった主要な市場セグメントに焦点を当てています。

- 市場情勢:デュアルチャンバーデバイス全体およびその提供業者に関する詳細な評価に加え、[A]デバイスの種類、[B]製造材料、[C]デバイスの容量、[D]企業規模、[E]設立年、[F]本社所在地といった、いくつかの関連パラメータに関する情報を掲載しています。

- 製品競合分析:[A]企業の強み、および[B]デバイスの強みといった、様々な関連パラメータに基づいた、デュアルチャンバーデバイスの詳細な製品競合分析。

- 企業プロファイル:[A]設立年、[B]本社所在地、[C]製品ポートフォリオ、[D]最近の動向、および[E]将来の見通しといった複数のパラメータに基づき、北米、欧州、アジア太平洋地域に拠点を置く主要企業の詳細なプロファイルを提供します。

- 最近の動向:[A]提携年、[B]提携の種類、[C]地理的分布(地域および国別)、[D]資金調達および投資といった様々なパラメータに基づき、提携や協業を含む最近の動向に関する詳細な分析を行います。

- 特許分析:[A]特許の種類、[B]公開年、[C]出願年、[D]特許権付与件数および特許出願件数、[E]特許管轄区域、[F]CPC記号、[G]特許の経過年数、[H]出願人の種類、および[I]個々の特許権利者(知的財産ポートフォリオの規模の観点から)といった重要なパラメータに基づいて行います。

- 需要分析:[A]デバイスの種類、[B]製造材料、[C]デバイスの容量、[D]構成要素の物理的状態、および[E]地理的地域といった、様々な関連パラメータに基づき、デュアルチャンバーデバイスの年間需要について、情報に基づいた推定を行います。

- 市場影響分析:市場の成長に影響を与える可能性のある要因に関する詳細な分析です。また、この分野における主要な促進要因、潜在的な制約、新たな機会、および既存の課題の特定と分析も含まれています。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- デュアルチャンバーデバイスの概要

- デュアルチャンバーデバイスの種類

- シングルチャンバーデバイスとデュアルチャンバーデバイスの違い

- デュアルチャンバーデバイスの利点/欠点

- 将来見通し

第7章 市場情勢

- デュアルチャンバーデバイス:市場情勢

- デュアルチャンバーデバイス:開発者の現状

第8章 製品競争力分析

- 調査手法と主要パラメータ

- 得点

- ピアグループの概要

- デュアルチャンバーデバイス:製品競争力分析

第9章 企業プロファイル:北米を拠点とする企業

- Baxter

- Pfizer

- Kindeva

第10章 企業プロファイル:欧州を拠点とする企業

- Ypsomed

- B. Braun

- Stevenato Group

- Gerresheimer

- Vetter Pharma

第11章 企業プロファイル:アジア太平洋を拠点とする企業

- Nipro

- SCHOTT Poonawala

第12章 最近の動向

第13章 特許分析

第14章 市場影響分析:促進要因、抑制要因、機会、課題

- 市場の促進要因

- 市場の抑制要因

- 市場の機会

- 市場の課題