がん治療における人工知能(AI)市場 - 2040年までの業界動向と世界の予測 - がんタイプ別、エンドユーザー別、地域別

AI In Oncology Market, till 2040: Distribution by Type of Cancer, Type of End User, and Geographical Regions: Industry Trends and Global Forecasts- 発行日

- ページ情報

- 英文 165 Pages

- 納期

- 7~10営業日

- 商品コード

- 1919790

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

がん治療におけるAI市場の展望

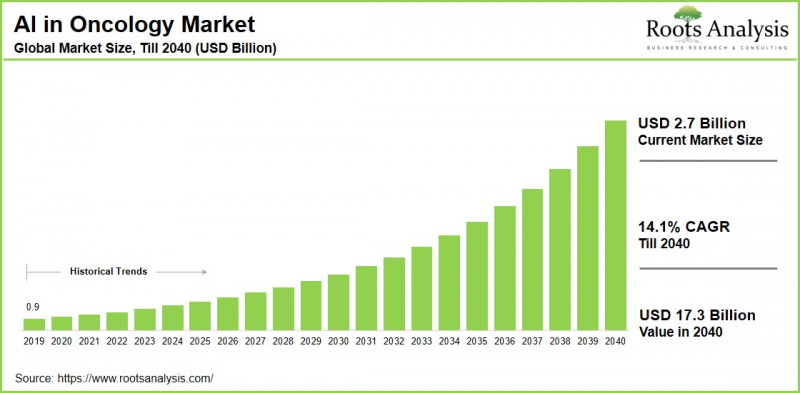

世界のがん治療におけるAIの市場規模は、現在の27億米ドルから2040年までに173億米ドルへ成長し、予測期間(2040年まで)におけるCAGRは14.1%と推定されています。本調査では、市場規模、成長シナリオ、業界動向、将来予測に関する情報を提供しています。

世界的にがん発症率が増加していることを受け、患者ケアのための高度な診断・治療法への需要が高まっています。人工知能(AI)は、画像診断や病理分析(マンモグラフィーやCTスキャンなど)による早期発見から個別化治療に至るまで、ペイシェントジャーニーのあらゆる段階においてがんケアを改善し、腫瘍学を変革しています。また、患者様の予後予測を支援することで、ケアの効率性、正確性、アクセシビリティの向上にも寄与しています。

がん治療におけるAI市場は、予測期間を通じて著しい成長率で拡大すると見込まれます。これは、早期かつ正確な検出への緊急の需要、精密医療への移行、そして増加する世界のがん負担を管理するための最適化された費用対効果の高い治療計画の必要性によるものです。

経営幹部向け戦略的インサイト

がん治療におけるAI市場:業界企業の競合情勢

がん治療分野におけるAI市場の競合情勢は、大手企業と中小企業の両方が参入する激しい競争が特徴です。Siemens HealthineersとGE Healthcareは、広範な画像診断装置と70以上のFDA承認済みAIアルゴリズムを組み合わせ、継続的なソフトウェア収益の創出とワークフロー統合の確保を通じて支配的な地位を確立しています。さらに、IBM、NVIDIA、PathAI、ConcertAI、Tempus、Oracle、Medtronic、Philipsといった主要参入企業に加え、Azra AIやPaige AIなどの新興企業も、診断、創薬、病理学、精密医療において特化したソリューションを提供しています。

がん治療におけるAIの機会とは?

世界のがん治療におけるAI市場は、2040年までに173億米ドルに達すると予測されています。現在、固形がんが他のがん種の中で市場シェアの大半を占めています。

世界のがん罹患率の上昇と、革新的なAI駆動型早期発見ツールへのニーズの高まりは、がん治療におけるAIの重要な役割を浮き彫りにしています。さらに、個別化治療に向けた腫瘍学および分子生物学分野におけるAI応用の拡大が、予測期間を通じて市場拡大を促進する見込みです。

がん治療におけるAIの進化:業界の新興動向

腫瘍学分野における人工知能(AI)の新興動向は、精密診断、個別化治療、迅速化された創薬パイプラインを重視しています。AI駆動アルゴリズムは、PET/CT融合画像や組織病理学的解析といった高度な画像診断技術を通じて、早期がん発見精度を大幅に向上させ、腫瘍検出精度を99%にまで高めています。治療方針決定においては、AIがマルチオミクスデータセット、ゲノムプロファイリング、包括的な患者記録を活用し、治療効果を予測するとともに、腫瘍微小環境をモデル化することで精密な介入を推進します。さらに、AIは先進プラットフォームによる臨床試験参加者の募集を最適化し、ナノキャリア工学を促進し、ナノセンサーを用いたリアルタイム監視を可能にします。

がん治療におけるAI市場の成長を推進する主要な要因

がん治療分野におけるAI市場の成長は、いくつかの重要な促進要因によって牽引されています。世界的に増加するがん罹患率により、高度な診断ソリューションへの需要が高まっており、AI強化型画像診断と分析技術は、人間の能力を超える早期かつ高精度な腫瘍検出を可能にします。さらに、製薬・バイオテクノロジー分野からの多額の投資により、予測モデリングを通じた創薬プロセスが加速され、臨床試験の費用と期間の削減が実現しています。加えて、FDA承認などの規制当局の認可、資金調達拡大、医療機関での普及拡大が相まって、診断、治療計画立案、業務効率化におけるAIの実用的な導入が可能となっています。

主要な市場課題

がん治療におけるAI市場は、モデル性能に影響を与える大規模で高品質かつ代表的なマルチモーダルデータセットへのアクセス制限など、重大な課題に直面しています。データ取得、インフラ整備、既存の腫瘍学ワークフローへの統合にかかる初期費用の高さに加え、レガシーITシステムとの相互運用性の欠如も、特に小規模または資源が限られた施設における導入を制限しています。さらに、不明確かつ進化し続ける規制枠組みと、機微なゲノムデータや腫瘍学データのセキュリティおよび保護に対する要求の高まりが相まって、実際の腫瘍学診療におけるAIソリューションの承認と規模拡大を遅らせています。

がん治療におけるAI市場:主要市場セグメンテーション

がんタイプ

- 固形悪性腫瘍

- 乳がん

- 肺がん

- 前立腺がん

- 大腸がん

- 脳腫瘍

- その他

エンドユーザータイプ

- 病院

- 製薬会社

- 研究機関

- その他

地理的地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- オーストリア

- ベルギー

- デンマーク

- フランス

- ドイツ

- アイルランド

- イタリア

- オランダ

- ノルウェー

- ロシア

- スペイン

- スウェーデン

- スイス

- 英国

- その他の欧州諸国

- アジア

- 中国

- インド

- 日本

- シンガポール

- 韓国

- その他のアジア諸国

- ラテンアメリカ

- ブラジル

- チリ

- コロンビア

- ベネズエラ

- その他のラテンアメリカ諸国

- 中東および北アフリカ

- エジプト

- イラン

- イラク

- イスラエル

- クウェート

- サウジアラビア

- アラブ首長国連邦

- その他中東・北アフリカ諸国

- 世界のその他の地域

- オーストラリア

- ニュージーランド

がん治療におけるAI市場:主要市場シェアに関する洞察

がんタイプ別市場シェア

がんタイプ別では、世界市場は固形悪性腫瘍、乳がん、肺がん、前立腺がん、大腸がん、脳腫瘍、その他に分類されます。当社の推定によると、現在、固形悪性腫瘍セグメントが市場の大半を占めています。これは、がんの有病率の増加により、革新的で拡張性があり、精密なツールの必要性が高まっているためです。

地域別市場シェア

当社の推定によりますと、現在、欧州はがん治療におけるAI市場で大きなシェアを占めています。これは、製薬企業による創薬のためのAIベースのツールの利用増加と、欧州の医療システム改善を目的とした提携契約の増加によるものです。また、アジア太平洋地域のがん治療におけるAI市場は、予測期間においてより高いCAGRで成長すると予想されている点も重要であります。

がん治療におけるAI市場の代表的な参入企業

- Berg(A part of BPGbio)

- CancerCenter.AI

- Concert AI

- GE Healthcare

- IBM Watson Health

- iCAD

- JLK Inspection

- Median Technologies

- Path AI

- Roche Diagnostics

がん治療におけるAI市場:レポートの対象範囲

当レポートでは、がん治療分野におけるAI市場について、以下の各セクションにわたり詳細な分析を提供しています:

- 市場規模と機会分析:がん治療分野におけるAI市場の詳細な分析。主な市場セグメントである[A]がんタイプ、[B]エンドユーザータイプ、[C]主要地域に焦点を当てています。

- 競合情勢:設立年、企業規模、本社所在地、所有構造など、複数の関連パラメータに基づき、がん治療向けAI市場に参入している企業を包括的に分析します。

- 企業プロファイル:がん治療におけるAI市場で活動する主要企業の詳細なプロファイルを提供し、[A]本社所在地、[B]企業規模、[C]企業理念、[D]事業展開地域、[E]経営陣、[F]連絡先、[G]財務情報、[H]事業セグメント、[I]技術/プラットフォームポートフォリオ、[J]最近の動向、および将来展望に関する情報を記載しています。

- メガトレンド:がん治療分野におけるAI産業の継続的なメガトレンドを評価します。

- 特許分析:がん治療におけるAI関連の出願済み/登録済み特許について、[A]特許タイプ、[B]特許公開年、[C]特許の経過年数、[D]主要参入企業といった関連パラメータに基づく洞察に富んだ分析。

- 最近の動向:がん治療におけるAI市場における最近の動向の概要と、[A]取り組みの年次、[B]取り組みタイプ、[C]地理的分布、[D]最も活発な参入企業といった関連パラメータに基づく分析。

- ポーターのファイブフォース分析:がん治療分野におけるAI市場に存在する5つの競争的要因(新規参入業者の脅威、買い手の交渉力、供給企業の交渉力、代替品の脅威、既存競合他社間の競争)の分析。

- SWOT分析:当該分野における強み、弱み、機会、脅威を明示した洞察に富むSWOTフレームワークです。さらにハーベイボール分析を提供し、各SWOTパラメータの相対的影響度を強調します。

- バリューチェーン分析:がん治療分野におけるAI市場の各段階と利害関係者を網羅した包括的な分析を提供します。

目次

第1章 序文

第2章 エグゼクティブサマリー

第3章 イントロダクション

- 章の概要

- 人工知能の概要

- 人工知能タイプ

- がん治療におけるAIの役割

- AIの活用に伴う主な課題

- 将来の展望

第4章 市場概要

- 章の概要

- がん治療におけるAI:ソフトウェアプロバイダーの市場情勢

- がん治療におけるAI:ソフトウェアソリューションの市場情勢

第5章 企業プロファイル

- 章の概要

- Roche Diagnostics

- IBM Watson Health

- CancerCenter.AI

- GE Healthcare

- Concert AI

- Path AI

- Berg

- Median Technologies

- iCAD

- JLK Inspection

第6章 企業競争力分析

- 章の概要

- 前提と主要なパラメータ

- 調査手法

第7章 特許分析

- 章の概要

- 範囲と調査手法

- がん治療におけるAI:特許分析

- がん治療におけるAI:特許ベンチマーク分析

第8章 パートナーシップとコラボレーション

- 章の概要

- パートナーシップモデル

- がん治療におけるAI:最近のパートナーシップとコラボレーション

第9章 資金調達と投資分析

- 章の概要

- 資金調達モデルタイプ

- がん治療におけるAI:資金調達と投資分析のリスト

- 投資のサマリー

- 結論

第10章 ブルーオーシャン戦略:競争の激しい市場に参入するスタートアップのための戦略ガイド

- 章の概要

- ブルー・オーシャン戦略の概要

- レッドオーシャン

- ブルーオーシャン

- レッドオーシャン戦略とブルーオーシャン戦略の違い

- がん治療におけるAI:ブルーオーシャン戦略とシフトツール

- 結論

第11章 市場規模の評価と機会分析

- 章の概要

- 主要な前提と調査手法

- 腫瘍学市場における世界の人工知能

- がん治療における人工知能:がんタイプ別分析

- がん治療における人工知能:エンドユーザータイプ別分析

- がん治療における人工知能:主要地域別分析

第12章 結論

第13章 エグゼクティブ洞察

第14章 付録1:表形式データ

第15章 付録2:企業・団体一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 165 Pages

- 納期

- 7~10営業日