治験施設支援機関市場:2035年までの業界動向と世界の予測 - 治療領域別、試験段階別、臨床試験構成要素別、介入タイプ別、主要地域別

Site Management Organization Market: Industry Trends and Global Forecasts, Till 2035 - Distribution by Therapeutic Area, Trial Phases, Clinical Trial Components, Type of Interventions and Key Geographies- 発行日

- ページ情報

- 英文 270 Pages

- 納期

- 7~10営業日

- 商品コード

- 1891247

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

治験施設支援機関市場:市場概要

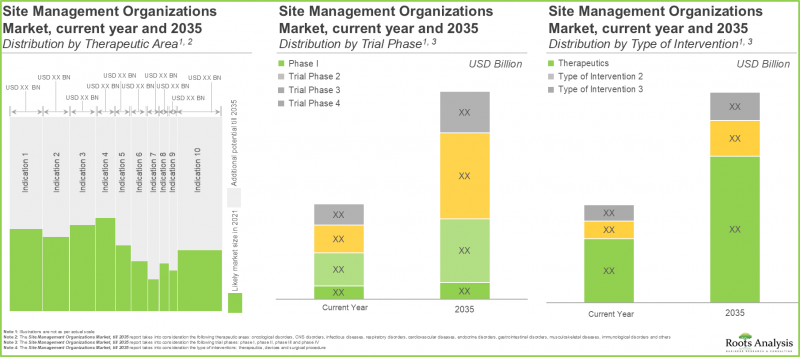

治験施設支援機関の市場規模は、本年度の124億米ドルから2035年までに316億米ドルへ成長し、予測期間(2035年まで)におけるCAGRは9.8%と推定されています。

治験施設支援機関市場:成長と動向

臨床試験は、医薬品開発プロセス全体において極めて重要な段階であり、候補薬の安全性と有効性を評価する上で不可欠な役割を担っています。調査によれば、医薬品候補の進捗に割り当てられる総投資額の約40%が臨床試験に費やされており、年間コストは780億米ドルに上ります。しかしながら、こうした試験の実施には、科学的・運営上の複雑さ、適切な患者の募集・維持に関する課題、データ管理に関連する課題、厳格な規制基準など、頻繁に重大な困難が伴います。

さらに、プロセス全体に内在する複雑性と複数の利害関係者の関与により、これらの試験は遅延が生じやすい傾向にあります。80%以上の臨床試験が1ヶ月から6ヶ月の遅延を経験する一方、予定通りに完了するのはわずか10%に過ぎません。このため、製薬業界のイノベーターは、臨床試験の実施方法と効果的な管理手法の改善に継続的に取り組んでいます。数ある選択肢の中でも、治験施設支援機関(SMO)などの専門サービスプロバイダーに様々な試験業務を委託することは、多くの開発者にとって有力な選択肢となっています。複雑性の増大と登録臨床試験数の増加に伴い、SMOの需要は予測期間を通じて着実な市場成長が見込まれます。

市場成長の要因:

治験施設支援機関(SMO)市場は、臨床試験の件数と複雑性の増加によって牽引されています。登録される研究では、第II相/第III相試験や精密医療において専門的なサイト支援が必要となるためです。さらに、慢性疾患や希少疾患の有病率増加に伴い、電子健康記録(EHR)や地域ネットワークを活用した患者募集・維持におけるSMOの専門性が求められています。分散型試験やハイブリッド試験への移行は、遠隔モニタリング、デジタルリソース、データ精度を監督するSMOの導入を促進します。さらに、アウトソーシングの動向、アジア太平洋およびラテンアメリカの新興市場の成長、AIや電子同意書(eConsent)などの技術統合がさらなる拡大を推進しています。実世界データ(RWE)および市販後調査の必要性が高まっていることが、SMOを拡張性のある高付加価値ネットワークへと変革している点は特筆すべきです。

市場抑制要因:

治験施設支援機関(SMO)市場は、従業員研修、規制順守、技術統合といった高コストな運営経費により、競争力のある価格設定が困難となるなど、大きな制約に直面しています。内部サイトネットワーク、SMOを傘下に持つ大手CRO、台頭する統合研究機関(IRO)との激しい競争が市場シェアを阻害し、小規模SMOはニッチ分野への特化を余儀なくされています。患者の募集と維持は依然として課題であり、SMOの取り組みがあっても登録者不足による試験の大幅な遅延を引き起こしています。最終的には、CROとスポンサー間の契約への依存や新興市場における経済変動により、SMOの収益は予測不可能な状態に置かれ、市場拡大が阻害されています。

治験施設支援機関(SMO)市場:主要な知見

当レポートは、治験施設支援機関市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。主な調査結果は以下の通りです:

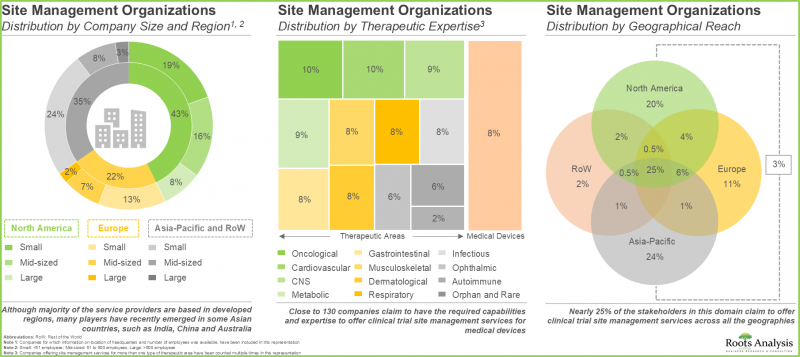

1.現在、世界中で約250の事業者が、治療製品および医療機器の両方について、臨床試験スポンサー向けに治験施設支援サービスを提供していると主張しています。

2.市場は細分化されており、確立された企業と新規参入企業の両方が存在し、地域に分散した拠点から幅広い治療領域におけるサイト管理サービスの提供能力を主張しています。

3.この分野に携わる企業は、サービスポートフォリオの拡充と進化する業界基準への適合を図るため、着実に能力を拡大しています。

4.過去5年間で200件以上の契約が締結されており、報告されている提携の大半は、スポンサー企業への臨床研究サービス提供を目的としたサービス提携や臨床試験契約の締結に焦点を当てたものでした。

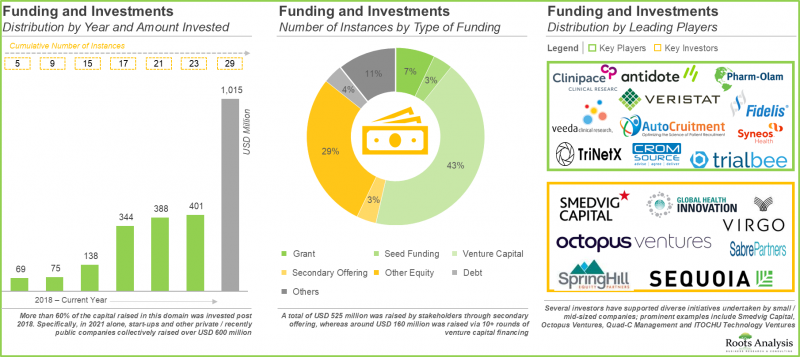

5.将来の収益性を予測し、多数の投資家が治験施設支援サービスを提供する企業に対し、29件にわたり総額10億米ドル相当の資本を投資しています。

6. 2020年には、世界中で約10,000件の臨床試験が登録され、様々な潜在的介入法の評価やエビデンスに基づく医療・ヘルスケアソリューションの開発が進められました。

7.臨床試験数の継続的な増加に伴い、研究参加者の需要が急増しており、これを受けて医薬品開発企業は第三者サービスプロバイダーの活用を進めています。

8.現在、臨床試験業務の60%以上が外部委託されている状況を踏まえ、今後10年間で市場は着実な成長を遂げると予想されます。

9.予測される機会は様々な治療領域に分散すると見込まれます。また主要な地理的地域にも広く分布する可能性が高いです。

治験施設支援機関(SMO)市場

市場規模および機会分析は以下のパラメータ別にセグメント化されています:

治療領域

- 腫瘍疾患

- 中枢神経系疾患

- 感染症

- 循環器疾患

- その他

試験段階

- 第I相

- 第II相

- 第III相

- 第IV相

臨床試験構成要素

- 施設管理

- 現地モニタリング

- プロジェクト管理

- その他

介入タイプ

- 治療

- 医療機器

- 外科手術

主要地域

- 北米

- 欧州

- その他の地域

治験施設支援機関(SMO)市場:主要セグメント

SMO市場は、腫瘍学的適応症の治療・管理を目的とした臨床試験が主導する見込みです

治療領域別では、がん疾患、中枢神経系疾患、感染症、呼吸器疾患、心血管疾患、内分泌疾患、消化器疾患、筋骨格系疾患、免疫疾患、皮膚疾患、その他に分類されます。SMO市場は、2035年までに市場シェアの38%を占める見込みであり、腫瘍学的適応症の治療・管理を目的とした臨床試験が主導的役割を果たすと予想されます。これは、世界的に腫瘍学的適応症を標的とする薬剤の可能性を調査するために、現在実施中または実施が予定されている臨床試験の数が増加しているためです。

予測期間中は、第II相試験研究向けSMO市場が主導的地位を占める見込みです

試験段階別では、市場全体が第I相、第II相、第III相、第IV相に区分されます。第II相試験研究向けSMO市場は、今年度において約40%の市場シェアを占め、対象期間中にCAGR 12.1%で成長すると予測されます。

予測期間中、サイト管理活動が治験施設支援機関市場を牽引すると見込まれます

臨床試験業務の観点では、市場全体はサイト管理、データ管理、品質管理、現地製造、規制対応、プロジェクト管理、ロジスティクス、その他に区分されます。サイト管理活動(サイト選定・契約・支払い、サイト開始・活性化、サイト終了を含む)向けのSMO市場は、今年度において約30%の市場シェアを獲得し、予測期間中はCAGR 9.8%で成長すると見込まれます。

治療薬(医薬品および生物学的製剤)市場は、対象期間においてCAGR 9.8%で成長する見込みです

治療薬に関しては、市場全体が外科手術、医療機器、治療薬に区分されます。治療薬(医薬品および生物学的製剤)向けSMO市場は、2035年までに220億米ドル規模に達し、対象期間中にCAGR 9.8%で成長すると予測されます。

北米は治験施設支援機関市場の成長を牽引する見込み

地域別では、市場全体は北米、欧州、アジア太平洋、ラテンアメリカ、中東・北アフリカ(MENA)、その他地域(RoW)に区分されます。

今年、北米は治験施設支援市場全体の大半のシェアを占めており、この動向は近い将来も変わらない見込みです。ただし、アジア太平洋は予測期間中に13.7%のCAGRでより速い成長率を示す可能性があります。

治験施設支援機関市場の最近の動向:

治験施設支援機関の分野では、いくつかの最近の動向が見られます。以下に、最近の取り組みの一部をご紹介します。これらの動向は、当社の市場レポート発表後に発生したものではありますが、分析で概説した市場全体の動向を裏付けるものです。

- Psyence Biomedは、第IIb相臨床試験の実施に向け、オーストラリア臨床試験ネットワーク(ACTioN)と戦略的提携契約を締結しました。

- Flourish調査は、臨床研究サービスのさらなる拡大に向け、Genstar Capital社から戦略的投資を受けました。

- Neutra Corporationは、米国に拠点を置く治験施設支援機関であるMercury Clinical Researchを買収しました。また、資産運用会社であるBlackstoneは、東京に拠点を置く治験施設支援機関であるI'rom Groupの買収計画を発表しました。

治験施設支援機関市場における代表的な参入企業

- FOMAT Medical Research

- Parexel

- Pharm-Olam

- Veristat

- WCCT Global

- Worldwide Clinical Trials

- CROMSOURCE

- Fidelis Research

- Scandinavian CRO

- TFS HealthScience

- Trialbee

- CMIC Group

- George Clinical

- Tigermed

- Veeda Clinical Research

目次

第1章 序文

第2章 エグゼクティブサマリー

第3章 イントロダクション

- 章の概要

- 治験施設支援機関

- 臨床試験における治験施設支援機関の役割

- 治験施設支援機関が提供するサービス

- ワンストップショップのメリット

- 結論

第4章 競合情勢

- 章の概要

- 治験施設支援機関:市場情勢

第5章 企業競争力分析

- 章の概要

- 前提と主要なパラメータ

- 調査手法

- 治験施設支援機関:企業競争力分析

第6章 企業プロファイル北米の治験施設支援機関

- 章の概要

- FOMAT Medical Research

- Parexel

- Pharm-Olam

- Veristat

- WCCT Global

- Worldwide Clinical Trials

第7章 企業プロファイル:欧州の治験施設支援機関

- 章の概要

- CROMSOURCE

- Fidelis Research

- Scandinavian CRO

- TFS HealthScience

- Trialbee

第8章 企業プロファイル:アジア太平洋の治験施設支援機関

- 章の概要

- CMIC Group

- George Clinical

- Tigermed

- Veeda Clinical Research

第9章 パートナーシップとコラボレーション

- 章の概要

- パートナーシップモデル

- 治験施設支援機関:パートナーシップとコラボレーション

第10章 資金調達と投資分析

- 章の概要

- 資金調達の種類

- 治験施設支援機関:資金調達と投資分析

第11章 臨床試験分析から得られる重要な洞察

- 章の概要

- 範囲と調査手法

- 治験施設支援機関:臨床試験の重要な洞察

第12章 臨床試験参加者の需要分析

- 章の概要

- 調査手法と主要な前提

- 臨床試験参加者の世界的需要:登録患者集団別の分析

第13章 市場予測と機会分析

- 章の概要

- 予測調査手法と主要な前提条件

- 2035年までの世界の治験施設支援機関市場

- 2021年および2035年の治験施設支援機関市場:治療領域別

- 現場管理組織市場、2035年まで:試験段階別

- 2035年までの治験実施施設管理組織市場:臨床試験構成要素別

- 現場管理組織市場(2035年まで):介入タイプ別

- 現場管理組織市場、2021年および2035年:地域別

第14章 結論

第15章 エグゼクティブ洞察

第16章 付録1:表形式データ

第17章 付録2:企業・団体一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 270 Pages

- 納期

- 7~10営業日