量子コンピューティング市場:2035年までの業界動向と世界の予測 - 提供される創薬サービスタイプ別、治療領域別、主要地域別

Quantum Computing Market: Industry Trends and Global Forecasts,Till 2035 - Distribution by Type of Drug Discovery Service Offered, Therapeutic Area and Key Geographical Regions- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 1883724

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

世界の量子コンピューティング市場 - 概要

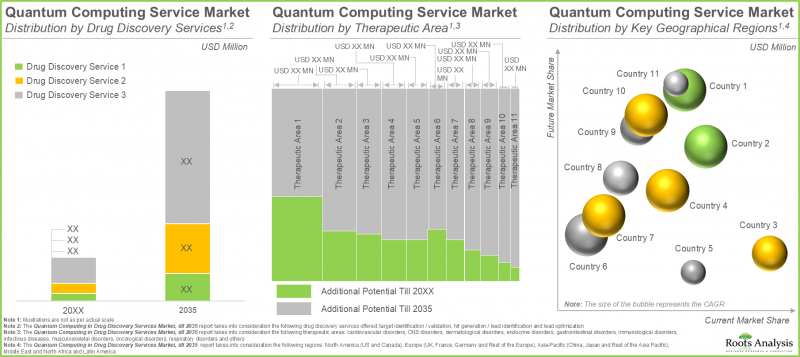

Roots Analysisの調査によれば、世界の量子コンピューティングの市場規模は、予測期間中にCAGR 14.5%で成長し、現在の4億2,200万米ドルから16億3,300万米ドルに達すると見込まれています。

市場規模および機会分析は以下のパラメータごとに分類されています:

提供される創薬サービスタイプ

- 標的の同定/検証

- ヒット創出/リード化合物同定

- リード最適化

治療領域

- 心血管疾患

- 中枢神経系疾患

- 皮膚疾患

- 内分泌疾患

- 消化器疾患

- 免疫系疾患

- 感染症

- 筋骨格系疾患

- 腫瘍性疾患

- 呼吸器疾患

- その他

主要地域

- 北米

- 欧州

- アジア太平洋

- 中東および北アフリカ

- ラテンアメリカ

世界の量子コンピューティング市場 - 成長と動向

医薬品を市場に投入するには、平均して10~15年と40億~100億米ドル規模の投資が必要であり、創薬プロセスは長期かつ資源集約的となります。こうした課題に対処するため、開発者は従来の手法から脱却し、革新的な創薬アプローチの導入を進めています。創薬分野における量子コンピューティングは、必要な物理化学的特性や薬物動態学的特性を備えた有望なリード候補物質を特定し、大規模なスクリーニングプロセスを不要とする重要な技術となっています。量子コンピューティングは、電圧駆動原理に依存する従来の二進法コンピューターとは根本的に異なる方式で機能します。従来のコンピューティングにおける単一ビットの明確な0と1の状態とは対照的に、量子コンピューティングは量子力学の概念を活用し、超伝導回路やイオントラップなどの手法を用います。これにより量子重ね合わせ状態(量子ビット(キュービット)が0と1の両方の状態を同時に取り得る状態)を実現します。

近年、量子コンピューティングは著しい進歩を遂げ、医薬品と対象患者間の相互作用のマッピングを改善し、開発プロセスに関連する時間と費用を削減することで、製薬およびヘルスケア分野に影響を与えています。さらに、特に創薬および生産におけるバイオ医薬品分野で量子コンピューティングに関連する利点と需要の高まりにより、この分野はサービスプロバイダーにとって収益性の高いビジネスチャンスを生み出すと予想されます。

世界の量子コンピューティング市場 - 主要な洞察

当レポートは、グローバル量子コンピューティング市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。主な調査結果は以下の通りです:

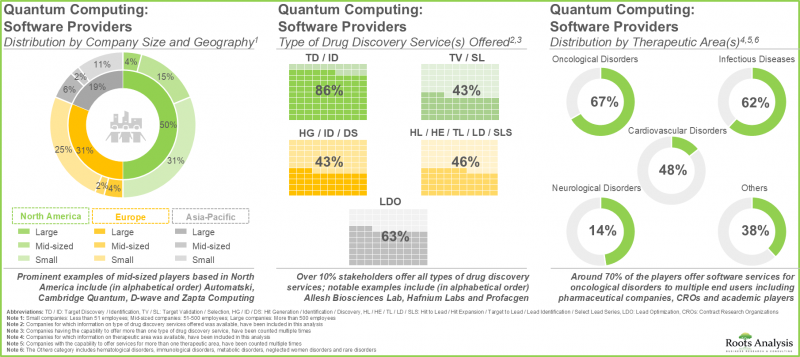

- 現在、世界中で45社以上の企業が、創薬プロセスの各段階における量子コンピューティングサービスの提供を表明しています。

- 専門知識を活用し、86%の利害関係者が標的発見・同定プロセス全般にわたりサービスを提供しており、主に腫瘍疾患に焦点を当てています。

- 競争優位性を獲得するため、メーカー各社は量子コンピューティング関連のサービスポートフォリオを強化すべく、既存能力の着実な拡充を進めていると主張しています。

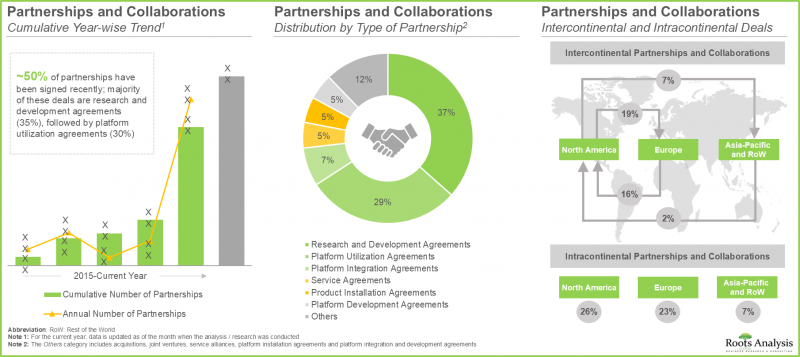

- 創薬における量子コンピューティングの可能性を評価する研究開発を積極的に推進している様々な組織に対し、7,000万米ドルを超える助成金が授与されています。

- ここ数年、提携活動が大幅に増加しており、提携の50%近くは同一地域に拠点を置く企業間で締結されています。

- これらの契約の大半は研究開発契約(35%)であり、次いでプラットフォーム利用契約(30%)が続きます。

- 世界中で30社以上の企業が、創薬分野における量子コンピューティングのハードウェア・アズ・ア・サービス(HaaS)の提供を主張しており、様々な計算アプローチに必要な専門知識を開発しています。

- 量子コンピューティングハードウェアプロバイダーの大半は北米に本社を置き、2000年以前に設立されました。実際、市場情勢の約50%は大企業別占められています。

- バイオ医薬品業界における量子コンピューティングの採用拡大は、ソフトウェアおよびハードウェアプロバイダー双方にとって収益性の高いビジネスチャンスを生み出すと予想されます。

- パイオニア・移行者・定着者の分類図に基づき、ソフトウェアプロバイダーを異なるカテゴリーに分類いたしました。選ばれたパイオニア企業は、長期的に市場をリードする価値ある提供を行うことが期待されます。

- 今後10年間で市場は年率14.5%の成長が見込まれています。この機会は、創薬サービスタイプ、治療領域、主要地域間で均等に分配される可能性が高いと考えられます。

グローバル量子コンピューティング市場 - 主要セグメント

量子コンピューティング市場においてリード最適化セグメントが最大のシェアを占める

提供される創薬サービス別では、市場は標的同定/検証、ヒット創出/リード同定、リード最適化のセグメントに区分されます。現在、市場シェアの大部分(約62%)はリード最適化セグメントが占めています。さらに、このセグメントは他のセグメントと比較してより速いペースで成長する可能性が高いと考えられます。

量子コンピューティング市場において最も成長が速い治療領域セグメントは中枢神経系疾患です

治療領域別では、市場は心血管疾患、中枢神経系疾患、皮膚疾患、内分泌疾患、消化器疾患、免疫疾患、感染症、筋骨格系疾患、腫瘍疾患、呼吸器疾患、その他に分類されます。現在、腫瘍疾患セグメントが量子コンピューティング市場で最も高い割合を占めています。さらに、中枢神経系疾患セグメントは比較的高いCAGRで成長することが予想されます。

北米が市場で最大のシェアを占めています

主要地域別では、北米、欧州、アジア太平洋、中東・北アフリカ、ラテンアメリカに区分されます。現在、北米(48%)が量子コンピューティング市場を主導し、最大の収益シェアを占めています。しかしながら、アジア太平洋地域の市場はより高いCAGRで成長することが予測されています。

世界の量子コンピューティング市場における代表的な企業

- Accenture

- Amazon Web Services

- Atos

- Fujitsu

- Huawei

- IBM

- Microsoft

- Xanadu

- XtalPi

グローバル量子コンピューティング市場 - 調査範囲

- 市場規模と機会分析:当レポートでは、グローバル量子コンピューティング市場について、[A]提供される創薬サービスタイプ、[B]治療領域、[C]主要地域といった主要市場セグメントに焦点を当てた詳細な分析を掲載しています。

- ソフトウェアプロバイダー市場情勢:量子コンピューティングソフトウェア企業を包括的に評価し、[A]設立年、[B]企業規模、[C]本社所在地、[D]事業能力、[E]プラットフォーム能力、[F]提供される創薬サービスタイプ、[G]対応分子タイプ、[H]互換性のある計算アプローチ、[I]エンドユーザー、[J]治療領域といった様々なパラメータを考慮した包括的な評価を行います。

- 企業競争力分析:量子コンピューティングソフトウェア企業に関する洞察に富んだ競争力分析。以下の要素を検証します:[A]企業力、[B]ポートフォリオの強み、[C]ポートフォリオの多様性。

- 企業プロファイル:量子コンピューティングソフトウェア/ハードウェア企業の詳細なプロファイル。[A]企業概要、[B]財務情報(入手可能な場合)、[C]サービスポートフォリオ、[E]最近の動向と将来展望に焦点を当てています。

- ソフトウェアプロバイダー市場情勢:量子コンピューティングハードウェア企業を包括的に評価し、[A]設立年、[B]企業規模、[C]本社所在地、[D]提供サービスタイプ、[E]クラウド上のデータ保存、[F]対応可能な計算手法など、様々なパラメータを考慮します。

- 助成金分析:創薬分野における量子コンピューティングに焦点を当てた170件以上の学術助成金を、以下の関連パラメータに基づき詳細に分析します:[A]助成金交付年、[B]交付金額、[C]支援期間、[D]研究セクションタイプ、[E]管理機関センター、[F]助成金タイプ、[G]活動コード、[H]資金調達メカニズムと交付金額、[I]資金提供機関と支援期間、[J]主なプログラム担当者、[K]受給組織の所在地、[L]主要な受給組織、[M]組織タイプ、[N]主要受給組織への助成金額。

- パートナーシップと協力関係:本分野の利害関係者間で締結された様々な協力関係・パートナーシップに関する包括的な分析。[A]パートナーシップ締結年、[B]パートナーシップタイプ、[C]地域別活動に基づき分析します。

- 使用事例研究:量子コンピューティングの応用事例を詳細に分析し、[A]化学産業、[B]サイバーセキュリティ、[C]金融モデリング、[D]宇宙科学、[E]石油・ガス産業、[F]気象予測など、様々な産業分野における応用例を明らかにします。

- ポーターのファイブフォース分析:創薬支援における量子コンピューティング市場に存在する5つの競争力に関する洞察に富んだ分析。新規参入業者の脅威、買い手の交渉力、供給企業の交渉力、代替品の脅威、既存競合他社間の競争力を含みます。

- ブルーオーシャン戦略:競争の激しい市場への参入を目指すスタートアップのための戦略的ガイド:ブルーオーシャン戦略に基づく現在および将来の市場の詳細な分析。この業界の新興プレイヤーが未開拓市場を開拓するための戦略的計画/ガイドを網羅しています。

目次

第1章 序文

第2章 エグゼクティブサマリー

第3章 イントロダクション

第4章 市場情勢:ソフトウェアプロバイダー

- 量子コンピューティングソフトウェアプロバイダー:市場情勢

第5章 企業競争力分析

- 調査手法と主要なパラメータ

- 採点基準

- 企業競争力分析:北米に拠点を置く企業(ピアグループI)

- 企業競争力分析:欧州に拠点を置く企業(ピアグループII)

- 企業競争力分析:アジア太平洋およびその他の地域に拠点を置く企業(ピアグループIII)

第6章 企業プロファイル:ソフトウェアプロバイダー

- Accenture

- Atos

- Fujitsu

- Huawei

- Microsoft

- Xanadu

- XtalPi

第7章 市場情勢:ハードウェアプロバイダー

- 量子コンピューティングハードウェアプロバイダー:市場情勢

第8章 企業プロファイルハードウェアプロバイダー

- Amazon Web Services

- IBM

- Microsoft

第9章 学術助成金分析

第10章 パートナーシップとコラボレーション

第11章 使用事例スタディ

- 量子コンピューティングの概要

- 様々な業界における量子コンピューティングの応用

- 量子コンピューティングの今後の動向

- 将来の展望

第12章 ポーターのファイブフォース分析

第13章 ブルーオーシャン戦略:競争の激しい市場に参入するスタートアップのための戦略ガイド

- ブルー・オーシャン戦略の概要

第14章 市場規模の評価と機会分析

- 予測調査手法と主要な前提条件

- 創薬サービスにおける量子コンピューティング市場:2035年まで

- 創薬サービスにおける量子コンピューティング市場(2035年まで):提供される創薬サービスタイプ別分析

- 創薬サービスにおける量子コンピューティング市場(2035年まで):治療領域別分析

- 創薬サービスにおける量子コンピューティング市場(2035年まで):主要地域別分析

第15章 エグゼクティブ洞察

第16章 付録1:表形式データ

第17章 付録2:企業・団体一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 178 Pages

- 納期

- 即日から翌営業日