連続製造市場:2035年までの業界動向と世界の予測 - 薬剤分子別、バイオプロセシングの段階別、製造される製品タイプ別、事業規模別、製造目的別、企業規模別、主要地域別

Continuous Manufacturing Market: Industry Trends and Global Forecasts, Till 2035 - Distribution by Drug Molecule, Stage of Bioprocessing, Product Manufactured, Scale of Operation, Purpose of Manufacturing, Company Size, and Key Geographical Regions- 発行日

- ページ情報

- 英文 481 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 1869575

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

連続製造市場

連続製造の市場規模は、本年度において26億米ドルに達すると推定されており、2040年までに42億米ドルに達する見込みです。これは予測期間中に4.9%という高いCAGRを示すことになります。

市場機会は以下のセグメントに分散しています。

薬剤分子

- バイオ医薬品

- 低分子化合物

バイオプロセシングの段階

- 上流バイオプロセス

- 下流工程

製造される製品タイプ

- 医薬品原薬

- 最終剤形

事業規模

- 非臨床/臨床

- 商業生産

製造目的

- 自社製造

- 受託製造

- 両方

会社規模

- 小規模

- 中規模

- 大

主要な地理的地域

- 北米

- 欧州

- アジア太平洋

連続製造市場:成長と動向

製薬メーカーによる従来の医薬品製造には、生産期間の長期化、資源利用の非効率性、コスト増、サプライチェーンの複雑化など、様々な課題が伴います。こうした課題を回避するため、業界内外のプレイヤーが、医薬品製造をバッチプロセスから連続プロセスへ転換するための研究開発(R&D)に投資を拡大しています。こうした選択肢の中でも、連続製造は、バイオ医薬品や低分子医薬品の大量生産において、非常に好まれる方法となっています。連続製造は、1つの生産サイクル中に原料や試薬を継続的に添加する連続プロセスを通じて、目的の製品を生成するのに役立ちます。この連続プロセスはダウンタイムを削減し、設備利用率を最適化することで、効率性と生産性の向上、単位コストの削減(約40~50%)、そして医薬品の迅速な商業化を実現します。

さらに、連続製造の導入は生産性の向上、運用効率の改善、均一な製品品質など、複数の利点をもたらします。興味深いことに、利害関係者は自動化とリアルタイム監視を組み込むことでこれらの手順を強化し、人的ミスを最小限に抑え、プロセスにおけるばらつきを低減することを目指しています。加えて、FDAなどの規制当局は、この技術で開発された医薬品の承認プロセスを加速するガイドラインを提供することで、積極的に連続製造を推奨しています。

従来の製造プロセスにおける高い人件費、大幅なダウンタイム、バッチ間のばらつきが、一貫した製品品質とコスト効率の向上を保証する連続製薬生産の需要を促進しています。さらに、高度なリアルタイム監視技術と自動化技術の導入により、製薬企業は多段階バッチ生産技術から迅速かつ効率的な連続製造への移行を推進しています。

連続製造市場:主要な洞察

本報告書は、連続製造市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。報告書の主な要点は以下の通りです。

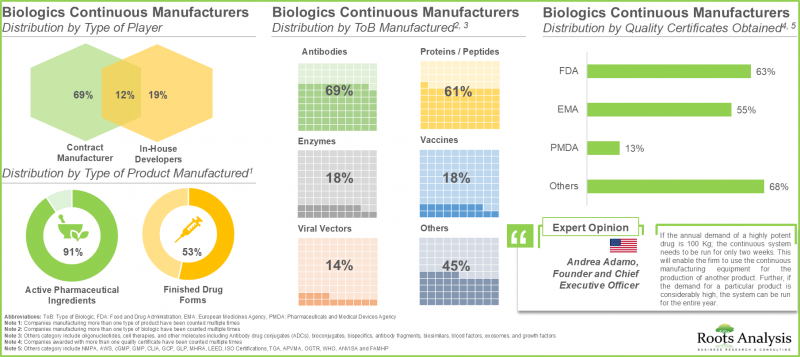

現在の連続バイオ医薬品製造メーカーの市場情勢は、新規参入企業と既存企業の両方が存在する非常に細分化された状態です。これらの企業の大半は米国に拠点を置いています。

2.世界中で45社以上の企業が、連続製造技術を用いた生物学的製剤の受託製造サービスを提供しています。そのうち80%の企業が医薬品原薬の製造を手掛けています。

3.バイオロジクス需要の高まりを受け、各社は高品質製品を効率的に製造するため、連続製造技術における技術的専門性を強化しています。

4.小分子医薬品の連続製造技術を有すると主張するメーカーは約50社に上ります。これらの企業の80%以上が大企業および超大企業です。

5.連続製造を行う低分子医薬品メーカーの80%以上が、フロー技術を活用した原薬合成に注力しており、これにより製造プロセスの安全性、効率性、コスト効率の向上が図られています。

6.連続製造分野における提携・協業の約55%は過去3年間に締結されました。そのうち大半は製造契約でした。

7.企業の約35%が新施設を設立しており、そのうち約50%はバイオ医薬品と低分子の臨床規模および商業規模の両方における連続製造に注力しています。

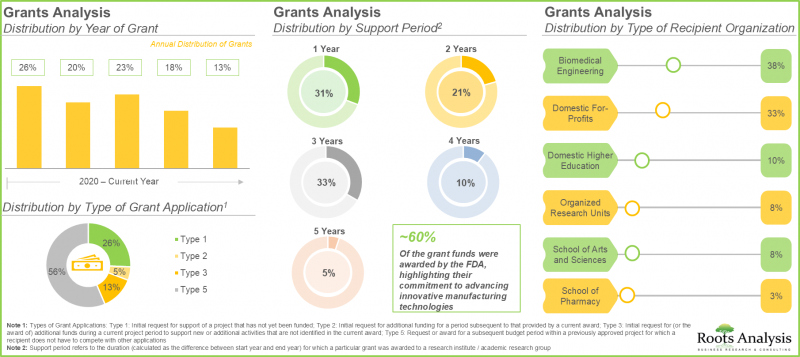

8.連続製造関連調査に対して総額2,500万米ドルの助成金が交付されており、このうち約30%は最長3年間の支援期間を設けています。

9. 2020年以降、連続製造に関連する特許は約80件が認可されています。さらに、これらの特許の大半は、独占権が失効するまであと17年を残しています。

10.現在、世界のバイオ医薬品連続製造設備の総容量は約22万5,000リットルと推定されています。このうち約40%が欧州に拠点を置く企業の施設に設置されています。

11.欧州全域では、総設備容量の約50%が、臨床規模および商業規模の両方の製造を提供する大手メーカーの施設に集中しています。

12.バイオ医薬品連続製造市場は2035年までCAGR 4.9%で拡大する見込みです。現在、市場シェアの大半は上流バイオプロセスが占め、次いで下流バイオプロセスが続いています。

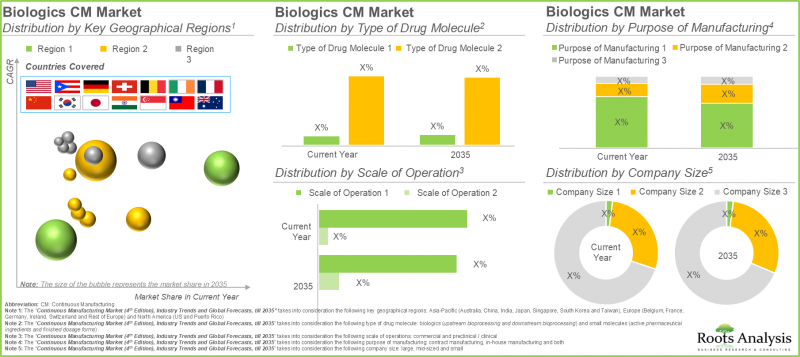

13.現在のところ、低分子医薬品が連続製造市場全体の65%以上を占めています。2035年までに、北米が90%を超える市場シェアを獲得し、主要なシェアを占めると予想されています。

連続製造市場:主要セグメント

連続製造市場は、バイオロジクスと低分子化合物に区分されます。本年度、低分子化合物セグメントが市場シェアの大部分(65%超)を占めています。これは、生物学的製剤が生きている細胞からのより複雑な抽出手順を必要とするのに対し、低分子化合物は化学的性質上、製造プロセスが単純であることに起因します。生物学的製剤セグメントは、高い標的特異性や薬物相互作用が少ないといった複数の利点に支えられ、がんや希少疾患を含む様々な疾患の治療への応用が促進されるため、予測期間中に高いCAGRで成長する可能性が高いことを強調しておくことが重要です。

連続製造工程別の世界市場は、上流バイオプロセスと下流バイオプロセスに区分されます。当社の調査結果によれば、上流バイオプロセスは今年度において主要なシェア(約95%)を占めています。上流工程は、最終製品の精製と製剤化を含む下流工程の基盤を築くものです。したがって、上流プロセスの効率性と品質は、最終製品の収量と品質に大きく影響します。

製造製品に基づく低分子連続製造市場は、医薬品原薬と最終剤形に区分されます。最終剤形は今年度、最大のシェア(約65%)を占めています。これは、エンドユーザー向け最終剤形の商業化承認が増加した結果です。さらに、医薬品原薬セグメントは予測期間中に高い成長可能性を示しています。

操業規模の観点では、連続製造市場は前臨床/臨床段階と商業生産段階に区分されます。特に注目すべきは、バイオ医薬品および低分子化合物の商業規模操業が、現在連続製造市場シェアの大部分(約90%)を占めている点です。灌流ベースの連続バイオプロセス技術の産業導入が増加しているため、これらの技術は生産条件下で不安定な生物学的APIの製造に好まれる選択肢となっています。さらに、これらのプロセスを現在のワークフローに組み込むことで、劣化の原因となる可能性のある製品別から最終製品を定期的に分離することが可能になります。

製造目的に基づく分類では、連続製造市場は自社製造、受託製造、および両方の形態に分かれます。注目すべきは、今年度において受託製造セグメントが生物学的製剤と低分子化合物の両市場で70%超のシェアを占めている点です。これは、受託製造メーカーがカスタマイズされたソリューションを提供する能力を強化したためであり、これにより製造業者は、製造プロセス用の自社製造施設を設立するためにリソースを割り当てる代わりに、自社のコア強みに集中することが可能となります。さらに、自社製造セグメントは、予測期間中に高いCAGRで成長する可能性が高いです。

企業規模別に見ると、連続製造市場は小規模、中規模、大規模といった企業規模に基づいて分類されます。2025年時点で、大企業セグメントが連続製造市場規模の大半(70%超のシェア)を占めています。これは、大規模な生物製剤/低分子医薬品メーカーが専用リソースと能力を有し、中堅・中小企業と比較して製造ワークフローにおける市場動向を迅速に実装できるためです。さらに、中堅企業は能力拡大と連続製造オペレーションの効率化に向けた継続的な投資を進めており、その結果、顕著な成長率で拡大する見込みです。

本セグメントでは、北米、欧州、アジア太平洋など、様々な地域における市場分布を明らかにします。当社の調査結果によれば、欧州はバイオ医薬品(約40%)および低分子医薬品(50%超)の連続製造市場において、いずれも過半数のシェアを獲得する見込みです。これは、研究開発活動における研究者らの取り組みが、施設全体での連続製造技術導入の迅速化を促進した結果です。特筆すべきは、低分子連続製造市場がアジア太平洋で比較的速いペースで成長する見込みである点です。これは、連続製造技術の導入を促進し、高品質な医薬品開発を支援するため、様々な業界関係者が柔軟なエコシステムの採用を拡大していることに起因します。

連続製造市場における代表的参入企業

- AbbVie Contract Manufacturing

- Abzena

- AGC Biologics

- Boehringer Ingelheim

- Corden Pharma

- Glatt

- Kaneka

- Phlow

- Wuxi Biologics

目次

セクションI:レポートの概要

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

セクションII:定性的な洞察

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- 連続製造の歴史的進化

- 製薬業界における連続製造

セクションIII:市場概要

第7章 市場情勢:生物製剤連続製造業者

- 章の概要

- バイオ医薬品連続製造業者:市場情勢

第8章 企業競争力分析:継続的バイオ医薬品メーカー

第9章 市場情勢:小分子連続製造業者

第10章 企業競争力分析:低分子化合物製造企業

セクションIV:企業プロファイル

第11章 企業プロファイル北米に拠点を置く連続製造サービスプロバイダー

- 章の概要

- AbbVie Contract Manufacturing

- Abzena

- AGC Biologics

- Phlow

第12章 企業プロファイル:欧州に拠点を置く連続製造サービスプロバイダー

- 章の概要

- Boehringer Ingelheim

- Corden Pharma

- Glatt

第13章 企業プロファイル:アジア太平洋に拠点を置く連続製造サービスプロバイダー

- 章の概要

- Kaneka

- WuXi Biologics

第5章市場動向

第14章 パートナーシップとコラボレーション

第15章 最近の拡張

第16章 助成金分析

第17章 特許分析

第18章 連続バイオプロセスに関連するギャップ

第19章 社内継続能力を持つ企業の取り組み

- 章の概要

- 主要企業別連続製造の取り組み

- Amgen

- Boehringer Ingelheim

- Bristol-Myers Squibb

- GSK

- Merck KGaA

- Novartis

- Pfizer

- Sanofi

第20章 ケーススタディ1:生物製剤の連続製造装置

第21章 ケーススタディ2:連続製造プロセス導入のためのロードマップ

第22章 ケーススタディ3:製薬/バイオテクノロジー産業におけるモジュラー施設

第23章 キャパシティ分析:継続的バイオ医薬品製造業者

第24章 生産能力分析:連続小分子製造業者

セクションVI:市場予測と機会分析

第25章 世界の連続製造市場

第26章 連続製造市場(薬剤分子別)

第27章 連続製造市場(事業規模別)

第28章 連続製造市場(製造目的別)

第29章 連続製造市場(企業規模別)

第30章 連続製造市場(主要地域別)

セクションVII:地理的地域における市場機会分析

第31章 市場機会分析:北米

第32章 市場機会分析:欧州

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 481 Pages

- 納期

- 即日から翌営業日