アデノ随伴ウイルス(AAV)ベクター市場:業界動向と世界の予測 - 治療タイプ別、治療領域別、投与経路別、事業規模別、地域別

Adeno-Associated Viral (AAV) Vector Market: Industry Trends and Global Forecasts - Distribution by Type of Therapy, Therapeutic Area, Route of Administration, Scale of Operation and Geographical Regions

- 発行日

- ページ情報

- 英文 470 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 1817404

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

概要

世界のアデノ随伴ウイルス(AAV)ベクター市場:概要

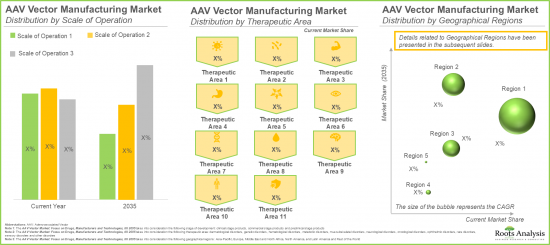

世界のAAVベクターの市場規模は、現在のところ36億米ドル、2035年には60億米ドルに達すると推定され、予測期間中のCAGRは5.3%になる見込みです。

市場セグメンテーションでは、市場規模および機会分析を以下のパラメータで区分しています。

治療タイプ

- 遺伝子増強療法

- 遺伝子調節療法

治療領域

- がん疾患

- 希少疾患

- 神経疾患

- 代謝疾患

- 筋骨格系疾患

- 皮膚科疾患

- 感染症

- 心血管疾患

- 遺伝疾患

- 眼科疾患

- その他

投与経路

- 静脈内投与

- 網膜下ルート

- 硝子体内投与

- その他

事業規模

- 前臨床

- 臨床

- 商業

主要地域

- 北米

- 欧州

- アジア太平洋

- 中東・北アフリカ

- その他

世界のAAV市場成長と動向

ここ数年、細胞レベルで病気の根本的な原因をターゲットにする可能性があることから、遺伝子治療の需要が急増しています。現在、2,000を超える遺伝子治療が臨床開発のさまざまな段階で評価されています。このような治療法に対する関心の高まりは、新規デリバリーベクターに対する需要の増加をもたらしました。AAVベクターは、利用可能な様々な遺伝子導入ベクターの中で、最も効率的なウイルスベクターとして浮上してきました。現在、6つのAAVベースの遺伝子治療がさまざまな適応症で承認されています。現在の市場力学によると、世界中で290社近くの企業が、需要の増加に対応するためにAAVベクターベースの治療法を開発しています。

AAV技術には50年以上の歴史があり、一貫して進歩し続けているため、遺伝子治療の目的で最も広く利用されている遺伝子導入システムのひとつとなっています。さらに、AAVベクターは構造が単純で、疾患との関連性がないため、多くの医療用途で最も好まれているベクターです。最近、AAVベクター市場は、より大きな遺伝物質の送達を可能にする様々なウイルスおよび非ウイルスシステムとの競合に遭遇しています。さらなる複雑さは、GMP AAV生産プロセスのスケールアップに伴う難しさから生じています。

AAVウイルスベクター分野の現在の動向と予想される機会を考慮すると、この分野は近い将来顕著な成長を遂げるものと思われます。

世界のAAV市場主な洞察

当レポートでは、世界のAAVウイルスベクター市場の現状を調査し、業界内の潜在的な成長機会を特定しています。当レポートの主な調査結果は以下の通りです。

- アデノ随伴ウイルスベクターに基づく635の治療法が、この分野の利害関係者により、様々な疾患の適応症として評価されています。

- 治療法の大半(42%)は前臨床段階にあり、次いで臨床段階にあるもの(30%)が多いです。現在、治療法の大半は複数の疾患を治療するために遺伝子増強アプローチを用いています。

- 現在、世界中で95社近くの企業がAAV療法の開発をサポートするため、様々な規模のサービスを提供していると主張しています。

- 複数の利害関係者が、アデノ随伴ウイルスベクターに基づく治療法を開発するために、世界中で多大な努力を払っています。

- 55のアデノ随伴ウイルスベクター技術/プラットフォームが現在市場で入手可能であり、これらはAAV療法に対する需要の増加に対応するため、様々なメーカーが使用することができます。

- この分野の企業が開発した技術/プラットフォームはすべてアデノ随伴ウイルスベクターの製造に特化したものであり、その大半は神経疾患に対して開発されています。

- 試験の大部分(65%)は過去3年間に登録されたもので、これらの試験のかなりの割合が現在研究の初期段階(第I相および第II相)にあります。

- M&A(22%)は、新市場への参入や製品ポートフォリオの拡大を可能にするため、業界利害関係者が採用する好ましいパートナーシップモデルのタイプとして浮上しました。

- 2021年以降、アデノ随伴ウイルスベクターの領域で1,600件以上の特許が公開されており、このうち60%以上が過去5年間に出願されたものです。

- 市場化された治療薬や後期段階の治療薬から生み出される収益という点で、将来の機会はさまざまな治療疾患、治療法の種類、投与経路にうまく分散されると予想されます。

- AAV製造技術は、高い標的特異性や幅広い組織向性など、様々な利点を提供するため、予測期間中、市場は年率7.7%の成長を遂げる可能性が高いです。

世界のAAV市場主要セグメント

治療分野別に見ると、市場は筋肉関連疾患、遺伝性疾患、血液疾患、眼科疾患、皮膚疾患、代謝性疾患に区分されます。特にデュシェンヌ型筋ジストロフィー(DMD)や脊髄性筋萎縮症などの重度筋疾患の治療においてAAVベクターを用いた治療法の採用が増加しているためです。

治療タイプ別に見ると、世界のAAVベクターベースの治療市場は遺伝子増強療法と遺伝子調節療法に区分されます。今年度は、遺伝子増強療法の売上がAAVベクターベースの療法産業を完全に牽引しています。さらに、遺伝子調節療法のシェアが大幅に増加し、予測期間中にCAGR 61%で成長する見込みです。

投与経路の観点から、AAVベクターベースの治療業界は、静脈内経路、網膜下経路、硝子体内経路、その他の経路に区分されます。現在、静脈内投与ルートが最も高い市場シェアを占めているのは、静脈内投与ルートが全身に迅速かつ均等に治療薬を投与できるためです。さらに、硝子体内経路で投与される治療薬のシェアが大幅に増加し、予測期間中にCAGR 64%で成長すると予想されます。これは、眼科疾患に対するAAVベースの治療承認件数が増加している結果であり、その主要な経路として硝子体内経路が浮上しています。

このセグメントでは、北米、欧州、アジア太平洋、ラテンアメリカ、その他の各地域におけるAAVベクターベースの治療薬市場の分布に焦点を当てます。基本推定によると、北米が今年度のAAVベクターベースの治療薬市場シェアの大半(75%)を占める可能性が高いです。これは、この地域に多数の臨床試験を実施するための高度なヘルスケア・インフラが整っていることに起因しています。

AAV市場の参入企業例

- Astellas Pharma

- Charles River Laboratories

- Lonza

- Patheon pharma services

- Sanofi

- WuXi AppTec

- Sarepta Therapeutics

- Uniqure

- Spark Therapeutics

- PTC Therapeutics

- Biomarin Pharmaceutical

- Novartis

世界のAAV市場調査対象

- 市場規模と機会分析:この調査レポートは、世界のAAVベクター市場を詳細に分析し、[A]治療タイプ、[B]治療分野、[C]投与経路、[D]事業規模、[E]地域などの主要市場セグメントに焦点を当てています。

- アデノ随伴ウイルスベクター製造市場の情勢:A]開発状況、[B]治療領域、[C]標的とする遺伝子/分子の種類、[D]治療タイプ、[E]使用する遺伝子導入方法、[F]投与経路、[G]特別指定、[H]設立年、[I]企業規模、[J]本社所在地など、主要な市場セグメントに焦点を当て、世界のAAVベクター市場を詳細に分析しています。

- アデノ随伴ウイルスベクター製造市場の技術/プラットフォーム情勢:A]製造されるベクターの種類、[B]製造されるウイルスベクターの種類、[C]事業規模、[D]応用領域、[E]治療領域、[F]設立年、[G]企業規模、[H]本社所在地などの様々なパラメータを考慮した、アデノ随伴ウイルスベクター製造技術/プラットフォームの包括的評価。

- 競合分析:AAVウイルスベクターメーカーの包括的な競合分析で、[A]メーカーの強み、[B]製品ポートフォリオの強みなどの要因を検証します。

- 技術競合分析:A]サプライヤーの力、[B]主要な技術仕様などの要因を検証し、AAVウイルスベクター製造技術の包括的な競合分析を行います。

- 企業プロファイル:A]企業概要、[B]財務情報(入手可能な場合)、[C]医薬品ポートフォリオ、[D]最近の動向と将来展望に焦点を当てた、参入企業の詳細な企業プロファイルと医薬品プロファイル。

- 臨床試験分析:A]臨床試験の登録年、[B]現在の状況、[C]開発段階、[D]登録患者数、[E]スポンサー/共同研究者のタイプ、[F]臨床試験の地域分布など、複数のパラメータに基づく臨床試験の洞察に満ちた分析。

- パートナーシップと共同研究:A]提携年、[B]提携の種類、[C]治療分野、[D]応用分野、[E]地域分布、[F]最も活発な参入企業(提携数)など、いくつかのパラメータに基づいて、AAVベクター製造市場の利害関係者が締結した取引の詳細な分析。

- 可能性の高いパートナーの分析:A]開発者の強み、[B]製品の強み、[C]治療能力、[D]パイプラインの強みなど、複数のパラメータに基づいて、アデノ随伴ウイルスベクターおよび遺伝子治療製品メーカーとパートナーシップを確立する可能性のある企業を詳細にレビュー。

- 特許分析:A]特許の種類、[B]公開年、[C]地域適用性、[D]CPCシンボル、[E]新たな重点分野、[F]業界/非業界の主要参入企業、[G]特許評価など、様々な関連パラメータに基づいて、AAVベクター製造領域で現在までに出願/付与された特許を詳細に分析します。

- 新興企業の健全性インデックス:A]探索段階、前臨床段階、臨床段階にある候補の数、[B]特許の数、[C]パートナーシップの確立数などの関連パラメータに基づき、アデノ随伴ウイルスベクターをベースとした治療法の開発に携わる様々な新興企業を包括的に分析します。

- アウトソーシング:Go/No-Goフレームワーク:アデノ随伴ウイルスベクターメーカーが、自社製品を自社で製造するかCMOに委託するかの意思決定を容易にするために考慮すべき様々な要因の網羅的研究。

目次

セクション1 レポートの概要

第1章 序文

第2章 調査手法

第3章 市場力学

- 章の概要

- 予測調査手法

- 市場評価フレームワーク

- 予測ツールとテクニック

- 重要な考慮事項

- 制限事項

第4章 マクロ経済指標

- 章の概要

- 市場力学

- 結論

セクション2 定性的な洞察

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- ベクターの分類

- アデノ随伴ウイルスベクター

- 結論

セクション3 競合情勢

第7章 アデノ随伴ウイルスベクター療法:市場情勢

- 章の概要

- アデノ随伴ウイルスベクターベースの治療法:市場情勢

- アデノ随伴ウイルスベクターベースの治療法の開発者:全体的な情勢

第8章 アデノ随伴ウイルスベクターメーカー:市場情勢

- 章の概要

- アデノ随伴ウイルスベクターメーカー:市場情勢

第9章 アデノ随伴ウイルスベクター製造:技術/プラットフォームの情勢

- 章の概要

- アデノ随伴ウイルスベクター製造:技術/プラットフォームの情勢

- アデノ随伴ウイルスベクター製造:技術/プラットフォームプロバイダーの情勢

第10章 企業競争力分析:アデノ随伴ウイルスベクターメーカー

- 章の概要

- 前提と主要なパラメータ

- 調査手法

- ピアグループの概要

- 企業競争力分析

第11章 技術競争力分析

- 章の概要

- 前提と主要なパラメータ

- 調査手法

- ピアグループの概要

- アデノ随伴ウイルスベクター技術/プラットフォーム:競争力分析

セクション4 企業プロファイル

第12章 市販薬のプロファイル

- 章の概要

- エレビディス(サレプタ・セラピューティクス社開発)

- Hemgenix(Uniqure開発)

- ケビリディ(PTCセラピューティクス社開発)

- Luxturna(Spark Therapeutics社開発)

- ロクタビアン(バイオマリン製薬社開発)

- ゾルゲンスマ(ノバルティス社開発)

第13章 企業プロファイル:主要アデノ随伴ウイルスベクターメーカー

- 章の概要

- Astellas Pharma

- Charles River Laboratories

- Cytiva

- Lonza

- Patheon Pharma Services

- Sanofi

- Wuxi AppTec

セクション5 市場動向

第14章 臨床試験の分析

- 章の概要

- 範囲と調査手法

- アデノ随伴ウイルスベクターを用いた治療法:臨床試験分析

第15章 パートナーシップとコラボレーション

- 章の概要

- パートナーシップモデル

- アデノ随伴ウイルスベクターを用いた治療法の開発者:パートナーシップとコラボレーション

- アデノ随伴ウイルスベクター製造業者:パートナーシップとコラボレーション

第16章 パートナー候補分析

第17章 特許分析

- 章の概要

- 範囲と調査手法

- アデノ随伴ウイルスベクター市場:特許分析

- 特許ベンチマーク分析

- 特許評価

- 引用数上位の特許

第18章 スタートアップの健全性指標

- 章の概要

- アデノ随伴ウイルスベクターベースの治療法を開発するスタートアップ企業

- スタートアップのベンチマーク

第19章 アウトソーシング:GO/NO-GOフレームワーク

- 章の概要

- アウトソーシング:Go/No-Goフレームワーク

- アデノ随伴ウイルスベクター開発アウトソーシング:Go/No-Goフレームワーク

- 結論

セクション6 市場機会分析

第20章 世界のアデノ随伴ウイルスベクター治療薬市場

第21章 アデノ随伴ウイルスベクターベースの治療薬市場(治療領域別)

第22章 アデノ随伴ウイルスベクターベースの治療薬市場(治療タイプ別)

第23章 アデノ随伴ウイルスベクターベースの治療薬市場(投与経路別)

第24章 アデノ随伴ウイルスベクターベースの治療薬市場(地域別)

第25章 アデノ随伴ウイルスベクターに基づく治療薬市場:治療薬の売上予測

- 章の概要

- 主要な前提と調査手法

- 市販されているアデノ随伴ベクターベースの治療薬:売上予測

- ルクストゥルナ

- ヘムジェニックス

- ゾルゲンスマ

- ロクタヴィアン

- エレヴィディス

- アップスタザ

- EB 101

- BBM H901

- 第III相にあるアデノ随伴ベクターベースの治療薬:売上予測

- AGTC 501

- ルメヴォック

- NFS-01

- RGX-314

- SPK-8011

- ジロクトコゲン・フィテルパルボベック

- RGX-121

- DTx-401

- DTx-301

- ABO-102

- AAV-RPE65

- イクソベロゲン・ソロパルボベック

- OCU400

第26章 世界のアデノ随伴ウイルスベクター製造市場

第27章 アデノ随伴ウイルスベクター製造市場(開発段階別)

第28章 アデノ随伴ウイルスベクター製造市場(治療領域別)

第29章 アデノ随伴ウイルスベクター製造市場(地域別)

第30章 アデノ随伴ウイルスベクター製造市場(市販、臨床、前臨床段階の製品別)

セクション7 その他の独占的洞察

第31章 結論

第32章 エグゼクティブ洞察

セクション8 付録

第33章 付録I:表データ

第34章 付録II:企業および組織の一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 470 Pages

- 納期

- 即日から翌営業日