|

市場調査レポート

商品コード

1146477

韓国のバッテリー産業の現況と未来(2022年版):韓国のバッテリー3社の事業戦略分析及び政府政策分析 |

||||||

| 韓国のバッテリー産業の現況と未来(2022年版):韓国のバッテリー3社の事業戦略分析及び政府政策分析 |

|

出版日: 2022年10月31日

発行: ROA Holdings

ページ情報: 和文 85 Pages

納期: 即納可能

|

- 全表示

- 概要

韓国政府と主要大企業は韓国を代表する産業として半導体以後、バッテリー産業に注目し、2020年以後大々的な投資と政策を展開しています。

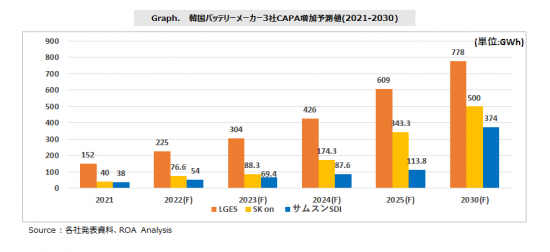

現在、韓国はリチウムイオンバッテリーの生産技術の競争力を保有している韓国のバッテリー製造3社は2030年、全世界の工場で約1,650GWh生産能力を保有するために積極的な投資を進めています。

このような企業を支援するために韓国政府はKバッテリー育成政策を2021年に発表し、素材、装備業者のためのテストベッド設立、バッテリー産業クラスター育成、各種税制優遇などを提供しています。

一方、2021年から市場から大きな関心を受けられずにいたLFPバッテリーが三元系バッテリー(NCMバッテリー)の主材料であるニッケル価格の上昇とLFPバッテリーの最大の問題点だった低容量と重さの問題点をある程度克服したことで、電気自動車生産企業の注目を集め始めたためです。 これにより、LFPバッテリーを生産し、従来は中国内需市場だけに集中していた中国系バッテリー会社がグローバル市場にも進出し、高い生産量を記録し、大幅な成長率を記録したものと見られます。

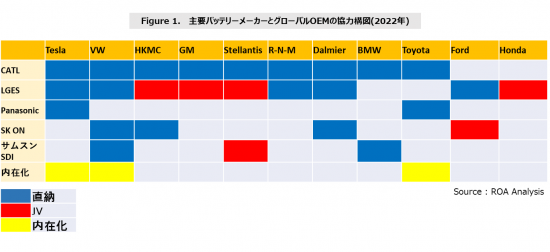

韓国バッテリー製造企業は積極的に世界の主要自動車メーカー(OEM)とJV(Joint Venture)形態のバッテリー製造工場への投資も積極的に進め、長期的で安定的な供給先確保にも活発な活動を進めています。

現在、グローバルバッテリー市場の全体的な流れが完成車メーカーとバッテリーcellメーカーの合弁法人を設立すると同時に、両社の合弁工場を増設するのがグローバル市場のトレンドとして位置づけられています。 このような流れは、完成車メーカーには独自の生産ラインを確保すると同時に、バッテリーcellメーカーも持続的な供給会社の構築による高い受注残高を確保することができます。

LGESとSK onはグローバル的に攻撃的な投資を敢行し、それぞれ6兆ウォンと4兆ウォンを投資(2021年~2025年)して新設単独工場および合弁工場を増設する計画を持っています。 サムスンSDIの場合、工場新設計画が他の2社より少ないことが明らかになっているが、これは現在サムスンSDIの経営方式が量的膨張よりは質的膨張に集中しているためと見られます。

本報告書は、日本国内のバッテリー関連製造業者、素材及び部品メーカー、装備供給業者に韓国バッテリー製造業者との協力及び競争戦略を樹立するための基本情報を提供するために作成されました。

チャプター1は全世界バッテリー市場規模、韓国主要企業のポジショニング、バッテリー需要産業別規模などを分析し、全世界バッテリー市場環境および規模に対する情報を提供します。

チャプター2は、韓国の主要バッテリーメーカーのバッテリー市場で最も重要な素材、原材料供給網戦略を中心に分析し、安定的な顧客確保のための全世界の自動車メーカー(OEM)との契約関係および協力構図を分析しました。

チャプター3は韓国主要3社の研究開発現況と今後の技術ロードマップを提示し、各社別差別的技術開発戦略の方向性に対する分析を進めました。 これを通じて、各社が追求している次世代バッテリー技術開発に対する投資規模も把握できると思われます。

チャプター4は米中経済戦争の中で米国市場のIRA(Inflation Reduction Act)が実行され、自国中心のバッテリー生態系造成が国家経済戦略として樹立される市場環境の中で生き残るための韓国政府のバッテリー産業生態系造成戦略、技術開発支援戦略、税金恩恵など政府政策を中心に分析しました。

目次

Executive Summary

1 二次電池前方産業動向

- 1-1 二次電池シェア及び市場動向

- 1-2 電気自動車用バッテリー市場動向

- 1-3 中国のLFPバッテリー動向

- 1-4 LFPバッテリーの今後の展望

- 1-5 素材需給不均衡イシューおよび価格上昇トレント

- 1-6 テスラの4680セルと乾式電極の量産成功の可能性

2 韓国バッテリー3社のバッテリーバリューチェーン分析

- 2-1 韓国バッテリー3社の生産能力及び増設計画

- 2-1-1 LGエネルギーソリューションの生産能力及び増設計画

- 2-1-2 SK onの生産能力及び増設計画

- 2-1-3 サムスンSDIの生産能力及び増設計画

- 2-2 グローバル二次電池バリューチェーン

- 2-3 韓国バッテリー3社の素材、原材料、装備パートナーシップ

- 2-3-1 LGエネルギーソリューション

- 2-3-1-1 LGエネルギーソリューション核心原材料供給パートナー

- 2-3-1-2 LG エネルギーソリューションの核心素材サプライチェーン

- 2-3-1-3 LG エネルギーソリューション核心工程別装備業者リスト

- 2-3-2 SK on

- 2-3-2-1 SK on 核心原材料供給パートナー

- 2-3-2-2 SK on 核心素材サプライチェーン

- 2-3-2-3 SK on中核工程別の装備会社リスト

- 2-3-3 サムスンSDI

- 2-3-3-1 サムスンSDI核心原材料供給パートナー

- 2-3-3-2 サムスンSDI核心素材サプライチェーン

- 2-3-3-3 サムスンSDI核心工程別装備業者リスト

- 2-3-1 LGエネルギーソリューション

- 2-4 韓国バッテリー3社の主な実績及び現況

- 2-4-1 LGES

- 2-4-1-1 3社の中で最も多様な製品ラインを確保

- 2-4-1-2 強い製品競争力による高い受注残高の確保

- 2-4-1-3 多数の合弁工場を通じた規模の競争力確保

- 2-4-2 SK イノベーション (SK on)

- 2-4-2-1 SKグループの全面的な支持と攻撃的な投資

- 2-4-2-2 SK onの攻撃的な増設と生産基地の確保

- 2-4-3 サムスンSDI

- 2-4-3-1 サムスンSDIの市場掌握力確保の動き

- 2-4-3-2 量的拡大よりは質的拡大を通じた成長に集中

- 2-4-3-3 サムスンSDIの新しいマーケティング戦略:バッテリーブランド「PRiMX」

- 2-4-1 LGES

3 韓国バッテリー3社別の技術的特徴と方向性

- 3-1 LG エネルギーソリューションX

- 3-1-1 LGエネルギーソリューションの陽極材技術NCMAとマンガンリッチバッテリー

- 3-1-2 LGグループの陽極材素材JV

- 3-1-3 LG化学のシリコン陰極材技術

- 3-1-4 TORAYとのJVによる安定的分離膜供給先の確保

- 3-1-5 LGエネルギーソリューションの次世代電池戦略

- 3-2 SK on

- 3-2-1 SKIET(SK Information Electronic Technology)

- 3-2-2 SKネクシリス

- 3-2-3 SK マテリアルズ

- 3-2-4 SK イノベーションの陽極材技術

- 3-2-5 SKイノベーションの次世代バッテリー技術

- 3-2-6 SK イノベーションの廃ベトリ市場開拓

- 3-3 サムスンSDI

- 3-3-1 サムスンSDIの陽極材技術とJVによる需給安定化

- 3-3-2 サムスンSDIの陰極材開発の現状

- 3-3-3 サムスンSDI の分離幕の開発現況

- 3-4 バッテリー3社別全固体バッテリー戦略比較

4 韓国のバッテリー関連研究開発現況及び展望

- 4-1 国家推進次世代二次電池技術及び素材部品装備技術確保のための大規模R&D

- 4-2 バッテリー技術核心企業育成のための二次電池産業生態系造成

- 4-3 二次電池産業育成のための人材養成計画

- 4-4 二次電池市場拡大のための様々な分野の需要市場の創出

グラフ目次

- Graph 1.韓国バッテリーメーカー3社CAPA増加予測値(2021年~2030年)

- Graph 2.2030年世界二次電池市場の成長率展望

- Graph 3. 2020、2030年グローバル応用分野別バッテリー需要シェア

- Graph 4.2020年,2021年グローバル電気自動車バッテリー(生産CAPA、成長率)

- Graph 5.2021,2022(~6月)年グローバル電気自動車バッテリーシェア(利用量基準)

- Graph 6.中国炭酸リチウムの価格推移と展望 (2015年~2025年)

- Graph 7.ニッケル価格の推移(2020.8~2022.6)

- Graph 8.韓国バッテリーメーカー3社CAPA増加予測値(2021年~2030年)

- Graph 9.バッテリーメーカー別平均販売単価($/kWh)(2022上半期基準)

- Graph 10.金額基準受注残高(兆ウォン)(2021年末)

- Graph 11.GWh基準受注残高(GWh) (2021年末)

- Graph 12. 韓国バッテリー3社のR&D金額及び比率(2019年、2020年)

- Graph 13. シリコン陰極材使用比重展望(2021年~2030年)

- Graph 14.バッテリー3社2022年上半期R&D投資金額

- Graph 15. バッテリー3社2022年2Q売上、営業利益

絵目次

- Figure 1.主要バッテリーメーカーとグローバルOEMの協力構図(2022年)

- Figure 2.CATLのLFP、NCMバッテリー技術ロードマップ(2020年~2030年)

- Figure 3.LiPF6価格推移(左),R142b価格推移(中央), PVDF価格推移(右)

- Figure 4. LGESグローバル生産能力及び拠点展望(2021年~2025年)

- Figure 5.LGESポーランドバッテリー生産工場

- Figure 6.SK on グローバル生産能力及び拠点展望(2021年~2025年)

- Figure 7.SK on 米国バッテリー生産工場

- Figure 8. サムスンSDI 生産能力及び拠点展望(2021年~2025年)

- Figure 9. サムスンSDIハンガリーバッテリー生産工場(上)、崔允鎬(チェ·ユンホ)サムスンSDI代表取締役社長と先月、ハンガリー外交部庁舎会談の写真(下)

- Figure 10.グローバルOEM-CELL-核心素材バリューチェーン

- Figure 11. LGESホンダ合弁契約締結(上)、SK onケンタッキー工場(下)

- Figure 12. LGES IPO懇談会(左)、LG化学バッテリーLGエネルギーソリューション電気自動車バッテリー量産製品(右)

- Figure 13.主要バッテリーメーカーとグローバルOEMの協力構図(2022年)

- Figure 14.LGESポーランド工場(左)、インドネシア工場(右)

- Figure 15.SK onハンガリーコマロム工場

- Figure 16.SK on 韓国ソサンバッテリー工場(左)、ソサン工場生産ライン(右)

- Figure 17.ブルーオーバルSKのブルーオーバルシティ鳥瞰図(上)、ブルーオーバルシティ(下)

- Figure 18.GEN 5バッテリー(左)、PRIMXバッテリーラインアップ(右)

- Figure 19.サムスンSDIハンガリー工場(上)、韓国ウルサン工場(下)

- Figure 20.サムスンSDIのバッテリーブランド「PRiMX」

- Figure 21.韓国バッテリー3社の次世代技術開発ロードマップ

- Figure 22. LGESのNCMAバッテリー

- Figure 23.マンガン系素材の粒子1つの大きさ

- Figure 24.LG化学ファユコバルトJVグミィ工場鳥瞰図

- Figure 25. ケムコオンサン工場

- Figure 26. TORAY,LG化学JV協約式

- Figure 27. SKグループバッテリー関連の主要企業

- Figure 28. SKIET分離膜生産設備(上)、ポーランド工場(下)

- Figure 29. SKネクシリス全羅北道ゾンウプ工場(上)、SKネクシリス銅箔生産施設(下)

- Figure 30. SKマテリアルズ韓国サンジュ市工場投資契約書締結式

- Figure 31. SK onのNCM9バッテリ

- Figure 32. イエスパワーテクニクス電力半導体ウェハー

- Figure 32. イエスパワーテクニクス電力半導体ウェハー

- Figure 33.サムスンSDIGen.5バッテリー(左)、エコプロット浦項工場竣工式(右)

- Figure 34.シリコン陰極材素材のシリコン構造

- Figure 35.サムスンSDI分離膜生産工場

- Figure 36. 次世代バッテリーパーク助感度(左)、ソウル大学校サムスンSDIバッテリー人材養成業務協約式(右)

- Figure 37. 電気推進クジラ観光船(左)、リトゥムイオンバッテリーリサイクル企業(li-Cycle)工場の様子(右)

表目次

- Table 1.グローバルOEMのLFP採用事例

- Table 2.テスラのバッテリー革新項目及びCost削減予想パーセント

- Table 3.LGESグローバル工場別生産能力展望(2018年~2025年)

- Table 4. SK on全世界の工場別生産能力展望(2018年~2025年)

- Table 5.サムスンSDI 全世界工場別生産能力展望(2021年~2025年)

- Table 6.韓国バッテリー3社素材装備バリューチェーン要約

- Table 7.LGES原材料供給網契約現況及び物量(2022年基準)

- Table 8. LGES素材別サプライチェーン及び戦略的パートナーシップ企業紹介(2022年)

- Table 9.LGES核心工程別装備業者リスト

- Table 10.SK on 原材料供給網契約現況及び物量(2022年基準)

- Table 11.SK on素材別サプライチェーン及び戦略的パートナーシップ企業紹介(2022年)

- Table 12.SK on核心工程別装備業者リスト

- Table 13.サムスンSDI原材料供給網契約現況及び物量(2022年基準)

- Table 14.サムスンSDI素材別サプライチェーン及び戦略的パートナーシップ企業紹介(2022年)

- Table 15.サムスンSDI核心工程別装備業者リスト

- Table 16.3社の主な実績及び展望値(2020年~2023年)

- Table 17.バッテリーメーカーTop6の売上高,販売量

- Table 18.SK イノベーション実績展望値(2020年~2023年)

- Table 19.サムスンSDI、2021 2Q~2022 2Qの事業部門別実績

- Table 20. 主要陰極活物質の種類別構造及び特性

- Table 21. 次世代電池の長所と短所

- Table 22. LGES R&D研究機関

- Table 23. SK グループバッテリー関連研究課題

- Table 24. バッテリー3社別の廃バッテリー戦略