|

|

市場調査レポート

商品コード

1440182

医薬品:日本市場シェア分析、業界動向と統計、成長予測(2024-2029)Japan Pharmaceutical - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医薬品:日本市場シェア分析、業界動向と統計、成長予測(2024-2029) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

日本の医薬品市場規模は2024年に880億米ドルと推定され、2029年までに919億4,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に0.88%のCAGRで成長します。

COVID-19ウイルス感染症のパンデミックは日本の医薬品市場に大きな影響を与えました。国内でのCOVID-19感染症の感染者数の増加により、処方薬やワクチンの需要が増加し、医薬品の需要に影響を与えました。COVID-19感染症ワクチンの輸入増加により、医薬品の需要が増加しました。たとえば、2021年5月、日本政府はファイザー・ビオンテックと2021年末までに1億9,400万回分のワクチンを輸入する契約を締結しました。日本政府はCOVID-19感染症のワクチンと治療薬に緊急承認を与え、市場の成長に影響を与えました。たとえば、2020年5月にレムデシビルがCOVID-19患者の治療薬として国によって承認され、ワクチンも2021年2月に承認されました。パンデミック関連の制限が緩和され、医薬品やその他の製品の製造における企業活動が再開されたことにより、医薬品市場は予測期間中に成長すると予想されます。

高齢者人口の増加、慢性疾患の発生率の増加、国内の研究開発(R&D)投資の増加などの要因が、日本市場の成長を押し上げています。

感染症や心血管疾患、糖尿病、高血圧、がん、神経疾患などの慢性疾患の増加が市場の成長を牽引しています。 GLOBOCAN 2020レポートによると、2020年に日本で新たにがんの症例が1,028,658件報告され、5年間に蔓延したがんの総症例数は2,710,728人でした。同報告書では、日本のがん患者数は2030年までに111万549人、2040年までに112万8057人に達すると予測しています。したがって、がんに苦しむ人の数の予想される増加により、効果的な薬の需要が増加し、市場の成長を促進すると予想されます。

2021年 5月に発表された記事によると、2025年までに650万人から700万人が認知症を患うと予想されています。2060年までに日本では約850万人から1,150万人が認知症になると予想されています。したがって、認知症患者の数はさらに増加すると予想されます。認知症の進行により、病気の治療に使用される薬剤の需要が増加すると予想されます。これは、予測期間中の市場の成長を促進すると予想されます。

国内の高齢者人口の増加が市場の成長に貢献しています。 UNPFが発行した2022年の統計によると、2022年には日本に住む総人口の59%が15~64歳になります。同じ情報源によると、2022年には人口の29%が65歳以上になります。高齢者人口の増加により、心血管疾患、神経障害、がんなどの慢性疾患を発症する傾向が高まり、効果的な治療薬への需要が高まり、市場の成長を促進すると予想されています。

国内の研究開発と調査と医療費の増加により、医薬品の開発と入手可能性が増加し、市場の成長を促進すると予想されます。たとえば、OECDが発行した2021年の統計によると、日本は2020年にGDPの3.27%を研究開発活動に費やしました。

日本では、PMDAと厚生労働省という2つの重要な規制機関が医薬品と医療機器を審査および承認しています。規制委員会は、日本で承認された生物製剤または医薬品の安全性と有効性を確保するための監視と監視に取り組んでいます。 2021年4月に掲載された記事によると、日本の医薬品承認プロセスは他のいくつかの国に比べて複雑ではなく、簡単です。 PMDAと規制の側面は、要件と段階的な医薬品承認プロセスを理解するためにスポンサーに相談を提供します。したがって、日本では企業の数が増加しており、医薬品の開発が増加し、それによって市場の成長が促進されることが予想されます。

この国では医薬品分野への投資と進歩が増加しています。これは市場の成長を促進すると予想されます。例えば、ExoCoBio Inc.は2022年5月に、幹細胞由来のエクソソームが皮膚炎の改善に有効な成分であることを主張する日本特許を取得しました。この特許は、かゆみや炎症を伴う皮膚炎に対して、現在知られている治療薬よりも有効性と安全性が高い治療薬を開発するための精力的な研究開発努力の成果です。また、2022年3月、日本は感染症に取り組む大規模な計画の一環として、ワクチンと医薬品プロジェクトを支援するため、16億米ドルを投じて新たな研究開発センターを立ち上げました。革新的なパートナーシップと予算管理のための研究開発施設の設立は、監督管理およびデータ収集(SCARDA)の下で行われます。したがって、このような発展は日本市場の成長を促進すると予想されます。

ただし、いくつかの製品に対する厳しい規制シナリオは、予測期間中の市場の成長を妨げると予想されます。

日本の医薬品市場動向

処方薬部門は予測期間にわたって市場でかなりのシェアを保持すると予想される

処方薬セグメントは、慢性疾患の有病率の上昇、高齢者人口の増加、処方薬の需要と採用の増加、国内での製品発売の増加などの要因により、予測期間中に医薬品市場が大幅に成長すると予想されています。

日本では慢性疾患に苦しむ人の数が増加しているため、ワクチン、生物学的製剤、その他の治療薬などの医薬品開発の需要が増加しており、市場の成長を促進しています。 WHOによると、2022年 8月9日の時点で、日本では14,421,539人のCOVID-19感染者が確認され、33,825人の死亡者が報告されています。したがって、人口におけるCOVID-19感染症の症例数の増加により、国内のCOVID-19感染症ワクチンの需要が増加し、それによって市場の成長が促進されると予想されます。

新興企業は医薬品の開発に重点を置き、コラボレーション、パートナーシップ、製品の発売などのさまざまなビジネス戦略を採用していることも、調査対象の市場の成長に貢献しています。例えば、2022年3月、日本の厚生労働省(MHLW)は、非中枢神経系(非CNS)症状を有する成人および小児患者の治療を目的としたXenpozyme(オリプダーゼアルファ)の販売承認を与えました。酸性スフィンゴミエリナーゼ欠損症(ASMD)。中外製薬の抗IL-6受容体モノクローナル抗体「アクテムラ」は、2022年1月に日本においてSARS-CoV-2肺炎の治療薬(酸素療法が必要な患者に限る)の追加承認を取得しました。

したがって、上記の要因により、処方薬セグメントは、予測期間中に日本の医薬品市場で大きな市場シェアを保持すると予想されます。

呼吸器システム部門は予測期間中に大きな市場シェアを獲得すると予想される

喘息、慢性閉塞性呼吸器疾患などの呼吸器疾患の有病率の増加により、呼吸器部門は予測期間中に成長すると予想されます。小児人口と高齢化人口の増加は、免疫力の低下により呼吸器疾患を発症しやすくなっており、これも市場の成長に貢献しています。 GLOBOCAN 2020レポートによると、2020年に日本で新たに138,532人の肺がん症例が報告され、この数は2040年までに2倍になると予測されています。2021年 6月にJournal of Thoracic Diseaseに掲載された記事によると、慢性閉塞性肺がんの有病率は疾患(COPD)は40歳以上の人口で高かったです。したがって、人口における呼吸器疾患の負担が大きいため、喘息およびCOPD薬の需要が増加し、市場の成長を推進すると予想されます。

医薬品開発における企業活動の活発化と医薬品承認の増加により、市場の成長が高まると予想されます。例えば、2022年9月、日本の厚生労働省は、中用量または高用量の吸入コルチコステロイドやその他の長期にわたる喘息症状をコントロールできない重症または難治性疾患の患者の気管支喘息の治療薬として、アストラゼネカのテズスパイア(テゼペルマブ)を承認しました。日本では維持療法が行われています。 2022年8月、日本の厚生労働省は、日本における上皮成長因子受容体変異型(EGFRm)非小細胞肺がん(NSCLC)患者の術後補助治療として、アストラゼネカのタグリッソ(オシメルチニブ)を承認しました。

2022年5月、日本の厚生労働省は、PD-L1陽性非小細胞肺がん(NSCLC)の術後補助療法として、抗がん剤・ヒト化抗PD-L1モノクローナル抗体として中外製薬のテセントリクを効能・効果追加として承認しました。 2022年1月、日本の厚生労働省は、日本での全身抗がん剤治療後に進行したKRAS G12C変異陽性の切除不能な進行・再発非小細胞肺がん(NSCLC)の治療薬としてアムジェンのルマクラスを承認しました。

したがって、上記の要因により、呼吸器系セグメントは予測期間中に成長すると予想されます。

日本の医薬品産業の概要

日本の医薬品市場の競合情勢には、大手企業の事業概要、財務、製品、戦略が含まれます。日本の医薬品市場は競争が激しく、複数の大手企業で構成されています。市場シェアの観点から見ると、調査対象の市場は少数の大手企業が独占しています。一部の著名な企業は、国内市場での地位を強化するために、積極的に買収や他の企業との合弁事業を行っています。現在市場を独占している主要企業としては、武田薬品工業株式会社、ファイザー株式会社、中外製薬、メルク社、第一三共株式会社などが挙げられます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- ヘルスケア費

- 医薬品の輸出入

- 主要な疾患の疫学データ

- 規制状況/規制機関

- ライセンシングと市場認可

- パイプライン分析

- フェーズ別

- スポンサー別

- 疾患別

- 静的な概要

- 病院数

- 製薬部門での雇用

- 研究開発費

- ビジネスのしやすさ

- 市場促進要因

- 高齢者人口の増加と慢性疾患の負担の増加

- 研究開発投資の増加に伴う研究開発活動の増加

- 市場抑制要因

- 厳しい規制シナリオ

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- 治療カテゴリー別

- 抗アレルギー薬

- 血液および造血器官

- 心臓血管系

- 皮膚科

- 生殖器泌尿器系

- 呼吸器系

- 感覚器官

- その他の治療カテゴリー

- 処方タイプ別

- 処方薬

- ブランド

- ジェネリック

- 一般用医薬品

- 処方薬

第6章 競合情勢と企業プロファイル

- 企業プロファイル

- Takeda Pharmaceutical Company Limited

- Astellas Pharma Inc.

- Pfizer Inc.

- Chugai Pharmaceutical Co. Ltd

- Merck &Co. Inc.

- Daiichi Sankyo Company Limited

- Bayer AG

- GlaxoSmithKline PLC

- Eli Lilly and Company

- Novartis International AG

- Sanofi SA

- Catalent Inc.

- Eisai Co. Ltd

- Johnson and Johnson(Janssen Global Services)

- Aspen Holdings

第7章 市場機会と将来の動向

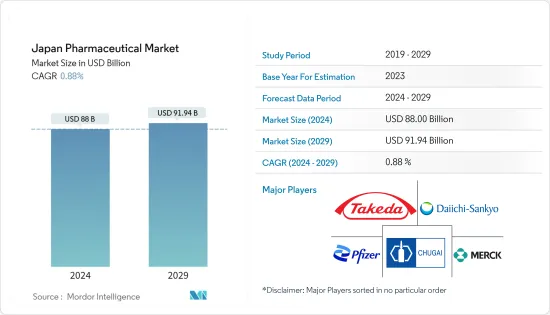

The Japan Pharmaceutical Market size is estimated at USD 88 billion in 2024, and is expected to reach USD 91.94 billion by 2029, growing at a CAGR of 0.88% during the forecast period (2024-2029).

The COVID-19 pandemic significantly impacted the pharmaceutical market in Japan. The increased COVID-19 infection cases in the country increased the demand for prescription drugs and vaccines, which impacted the demand for pharmaceutical products. The increasing import of COVID-19 vaccines increased the demand for pharmaceutical products. For instance, in May 2021, the Japanese government signed a contract with Pfizer-BioNTech to import 194 million doses of vaccine by the end of 2021. The Japanese government granted emergency approval to COVID-19 vaccines and drugs, which impacted the market's growth. For instance, in May 2020, remdesivir was approved by the country to treat COVID-19 patients, while a vaccine was granted approval in February 2021. With the relaxation of pandemic-related restrictions and resuming company activities in manufacturing drugs and other products, the pharmaceutical market is expected to grow over the forecast period.

Factors such as the rising geriatric population, increasing incidence of chronic diseases, and growing research and development (R&D) investments in the country are boosting the market's growth in Japan.

The rising number of infections and chronic diseases such as cardiovascular diseases, diabetes, hypertension, cancer, neurological diseases, and others are driving the market's growth. According to the GLOBOCAN 2020 report, 1,028,658 new cancer cases were reported in Japan in 2020, and the total number of five-year prevalent cancer cases was 2,710,728. The same report projected the number of cancer cases to reach 1,110,549 by 2030 and 1,128,057 by 2040 in Japan. Thus, the expected increase in the number of people suffering from cancer is anticipated to increase the demand for effective drugs, boosting the market's growth.

An article published in May 2021 observed that 6.5 to 7 million people are expected to be living with dementia by 2025. About 8.5 to 11.5 million people in Japan are expected to have dementia by 2060. Thus, the expected increase in the number of people suffering from dementia is anticipated to increase the demand for drugs used to treat the disease. This is anticipated to fuel the market's growth during the forecast period.

The increasing geriatric population in the country is contributing to the market's growth. According to the 2022 statistics published by UNPF, 59% of the total population living in Japan is aged between 15-64 in 2022. As per the same source, 29% of the population is aged 65 years and above in 2022. Thus, the rising geriatric population is more prone to develop chronic diseases, such as cardiovascular diseases, neurological disorders, and cancer, raising the demand for effective therapeutics, which is expected to boost the market's growth.

The increasing focus on research and development activities and rising research and health expenditure in the country are expected to increase the development and availability of pharmaceutical products, bolstering the market's growth. For instance, as per 2021 statistics published by the OECD, Japan spent 3.27% of its GDP on its R&D activities in 2020.

In Japan, two crucial regulatory bodies review and approve drugs and medical devices: PMDA and MHLW. The regulatory committees engage in monitoring and surveillance to ensure the safety and efficacy of authorized biologics or pharmaceuticals in Japan. According to an article published in April 2021, the drug approval process in Japan is less complex and easy compared to some other countries. The PMDA and regulatory aspects offer consultation to sponsors to help them understand the requirements and the stepwise drug approval process. Hence, the number of companies is increasing in Japan, which is anticipated to increase the development of drugs, thereby propelling the market's growth.

The increasing investments and advances in the field of pharmaceuticals are increasing in the country. This is anticipated to drive market growth. For instance, in May 2022, ExoCoBio Inc. received a Japanese patent claiming that stem cell-derived exosome is an effective ingredient for alleviating dermatitis. The patent results from the vigorous R&D efforts to develop therapeutic medicines with higher efficacy and safety than currently known ones for dermatitis with itching and inflammation. Also, in March 2022, Japan launched a new research and development center for USD 1.6 billion to support the vaccine and drug projects as a part of a larger scheme to tackle infectious diseases. The establishment of an R&D facility for innovative partnerships and budget management will be under Supervisory Control And Data Acquisition (SCARDA). Thus, such developments are anticipated to drive market growth in Japan.

However, stringent regulatory scenarios for several products are expected to hinder the market's growth during the forecast period.

Japan Pharmaceutical Market Trends

Prescription Drugs Segment is Expected to Hold a Significant Share in the Market Over Forecast Period

The prescription drugs segment is expected to witness significant growth in the pharmaceutical market over the forecast period due to factors such as the rising prevalence of chronic diseases, the increasing geriatric population, the growing demand and adoption of prescription drugs, and increasing product launches in the country.

The rising number of people suffering chronic diseases in Japan is increasing the demand for the development of pharmaceutical products such as vaccines, biologics, or other therapeutic drugs, hence boosting the market's growth. According to the WHO, as of August 9, 2022, 14,421,539 confirmed cases of COVID-19 and 33,825 deaths were reported in Japan. Thus, the increasing number of COVID-19 cases among the population is expected to increase the demand for COVID-19 vaccines in the country, thereby propelling the market's growth.

The rising company focus on developing pharmaceutical products and adopting various business strategies such as collaboration, partnerships, and product launches are also contributing to the growth of the market studied. For instance, in March 2022, the Japanese Ministry of Health, Labor, and Welfare (MHLW) granted marketing authorization for Xenpozyme (olipudase alfa) for the treatment of adult and pediatric patients with non-central nervous system (non-CNS) manifestations of acid sphingomyelinase deficiency (ASMD). In January 2022, Chugai's anti-IL-6 receptor monoclonal antibody Actemra was approved for the additional indication of the treatment of SARS-CoV-2 pneumonia (limited to patients requiring oxygen intervention) in Japan.

Therefore, due to the above-mentioned factors, the prescription drugs segment is expected to hold a significant market share in the Japanese pharmaceutical market over the forecast period.

Respiratory System Segment is Expected to Have a Significant Market Share Over the Forecast Period

The respiratory segment is expected to grow over the forecast period due to the increasing prevalence of respiratory diseases, such as asthma, chronic obstructive respiratory diseases, and others. The rising pediatric and aging population is more susceptible to developing respiratory diseases due to weak immunity, which is also contributing to the market's growth. According to the GLOBOCAN 2020 report, 138,532 new lung cancer cases were reported in Japan in 2020, and this number is projected to double by 2040. According to an article published in the Journal of Thoracic Disease in June 2021, the prevalence of chronic obstructive pulmonary disease (COPD) was higher among the population aged 40 years and above. Thus, the high burden of respiratory diseases among the population is anticipated to increase the demand for asthma and COPD drugs, propelling the market's growth.

The rising company activities in developing drugs and increasing drug approvals are expected to increase the market's growth. For instance, in September 2022, the Japanese MHLW approved AstraZeneca's Tezspire (tezepelumab) for the treatment of bronchial asthma in patients with severe or refractory disease in whom asthma symptoms cannot be controlled with mid- or high-dose inhaled corticosteroids and other long-term maintenance therapies, in Japan. In August 2022, the Japanese MHLW approved AstraZeneca's Tagrisso (osimertinib) for the adjuvant treatment of patients with epidermal growth factor receptor mutated (EGFRm) non-small cell lung cancer (NSCLC) after surgery in Japan.

In May 2022, the Japanese MHLW approved Chugai Pharmaceutical's Tecentriq for an additional indication of the anti-cancer agent/humanized anti-PD-L1 monoclonal antibody for the adjuvant treatment of PD-L1-positive non-small cell lung cancer (NSCLC). In January 2022, the Japanese MHLW approved Amgen's Lumakras for the treatment of KRAS G12C-mutated positive, unresectable, advanced, and recurrent non-small cell lung cancer (NSCLC) that has progressed after systemic anti-cancer therapy in Japan.

Therefore, due to the above-mentioned factors, the respiratory system segment is expected to grow during the forecast period.

Japan Pharmaceutical Industry Overview

The competitive landscape of the Japanese pharmaceutical market covers the business overview, financials, products, and strategies followed by major companies. The pharmaceutical market in Japan is highly competitive and consists of several major players. In terms of market share, a few major players are dominating the market studied. Some prominent players are vigorously making acquisitions and joint ventures with other companies to consolidate their market positions in the country. Some key companies currently dominating the market are Takeda Pharmaceutical Company Limited, Pfizer Inc., Chugai Pharmaceutical Co. Ltd, Merck & Co. Inc., and Daiichi Sankyo Company, Limited, among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.1.1 Healthcare Expenditure

- 4.1.2 Pharmaceutical Imports and Exports

- 4.1.3 Epidemiology Data For key Diseases

- 4.1.4 Regulatory Landscape/Regulatory Bodies

- 4.1.5 Licensing and Market Authorization

- 4.1.6 Pipeline Analysis

- 4.1.6.1 By Phase

- 4.1.6.2 By Sponsor

- 4.1.6.3 By Disease

- 4.1.7 Statically Overview

- 4.1.7.1 Number of Hospitals

- 4.1.7.2 Employment in the Pharmaceutical Sector

- 4.1.7.3 R&D Expenditure

- 4.1.8 Ease of Doing Business

- 4.2 Market Drivers

- 4.2.1 Rising Geriatric Population and Increasing Burden of Chronic Diseases

- 4.2.2 Increasing Research and Development Activities Along with Growing R&D Investments

- 4.3 Market Restraints

- 4.3.1 Stringent Regulatory Scenario

- 4.4 Porter's Five Force Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD million)

- 5.1 By Therapeutic Category

- 5.1.1 Antiallergics

- 5.1.2 Blood and Blood Forming Organs

- 5.1.3 Cardiovascular System

- 5.1.4 Dermatologicals

- 5.1.5 Genito Urinary System

- 5.1.6 Respiratory System

- 5.1.7 Sensory Organs

- 5.1.8 Other Therapeutic Categories

- 5.2 By Prescription Type

- 5.2.1 Prescription Drugs

- 5.2.1.1 Branded

- 5.2.1.2 Generics

- 5.2.2 OTC Drugs

- 5.2.1 Prescription Drugs

6 COMPETITIVE LANDSCAPE AND COMPANY PROFILES

- 6.1 Company Profiles

- 6.1.1 Takeda Pharmaceutical Company Limited

- 6.1.2 Astellas Pharma Inc.

- 6.1.3 Pfizer Inc.

- 6.1.4 Chugai Pharmaceutical Co. Ltd

- 6.1.5 Merck & Co. Inc.

- 6.1.6 Daiichi Sankyo Company Limited

- 6.1.7 Bayer AG

- 6.1.8 GlaxoSmithKline PLC

- 6.1.9 Eli Lilly and Company

- 6.1.10 Novartis International AG

- 6.1.11 Sanofi SA

- 6.1.12 Catalent Inc.

- 6.1.13 Eisai Co. Ltd

- 6.1.14 Johnson and Johnson (Janssen Global Services)

- 6.1.15 Aspen Holdings