|

市場調査レポート

商品コード

1939045

バイオ燃料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Biofuels - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バイオ燃料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

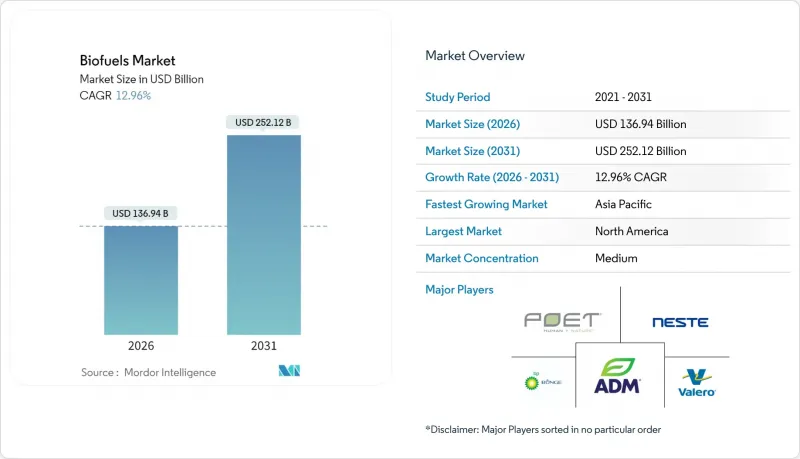

バイオ燃料市場は、2025年の1,212億3,000万米ドルから2026年には1,369億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR 12.96%で推移し、2031年までに2,521億2,000万米ドルに達すると予測されています。

輸送分野、特に航空分野における脱炭素化の要請の高まりと、石油メジャーによる大規模な投資が、導入障壁を緩和する生産能力の増強を推進しています。第一世代の作物由来燃料から廃棄物由来および合成生物学ソリューションへの技術の急速な移行により、ライフサイクル排出量が改善され、原料リスクが低減されています。同時に、北米における政府の税制優遇措置やアジアにおける混合義務化により、生産者にとって価格を安定させる長期のオフテイク契約が促進されています。主要企業が発表した43件の製油所転換・新規建設プロジェクトにより、2030年までに数百万トンの生産能力が追加される見込みです。これにより競合激化が進み、サプライチェーンの再構築や再生可能燃料と化石燃料のコスト差縮小が加速しています。

世界のバイオ燃料市場の動向と展望

アジア・南米における運輸部門の混合義務強化

アジアおよび南米諸国では、政府による混合比率引き上げが実施され、原料配分や生産拠点の配置に変化が生じております。インドネシアのB40プログラムだけでも、バイオディーゼル消費量は年間1,315万キロリットルに増加し、ディーゼル輸入を削減するとともに、90億米ドルの為替支出を節約する見込みです。インドは2025年までにエタノール20%混合を急ピッチで推進しており、蒸留設備や物流資産への投資を同時に促進しています。フィリピンやタイでも同様の政策が地域の勢いを増しており、ブラジルは従来からのエタノール基盤を維持しています。これらの義務化は農村部の所得向上、原油輸入費の抑制、予測可能な需要の確立を通じてプラント拡張のリスク軽減に寄与しています。これら全てが相まって、世界のバイオ燃料市場の急成長見通しを支えています。

北米における再生可能ディーゼル需要を牽引するネットゼロ対応企業間電力購入契約

主要物流・小売ブランドは現在、規制最低基準を超える低炭素燃料供給を保証する複数年購入契約を締結しています。DHLグループはネステ社との提携により、2030年までに年間30万トンの持続可能な航空燃料(SAF)調達を目指しています。カリフォルニア州の低炭素燃料基準(LCFS)では、参加企業が温室効果ガスクレジットを現金化可能であり、その価値は実際の燃料価格を上回る場合が多く、長期的な経済性をさらに向上させています。こうした企業の取り組みにより生産者は収益の見通しが明確になり、米国とカナダ全域で新たな水素化処理装置の建設に向けた債務融資を確保できるようになります。

原料価格の変動(大豆、菜種、使用済み食用油)が生産者の利益率を圧迫

大豆油、使用済み食用油、獣脂の価格は2024年に40~60%変動し、精製業者の利益率を圧迫するとともにヘッジ戦略を複雑化させました。欧州における廃油輸入の不正関連混乱は価格を押し上げると同時に、トレーサビリティの課題を生み出しました。生産者は林業廃棄物や都市汚泥などの残渣へ多角化することで変動性に対処していますが、前処理工程は資本コストと複雑性を伴います。したがって、短期的な収益性は、原料調達ポートフォリオの柔軟性と、商品価格変動を相殺する堅調な信用市場に依存しています。

セグメント分析

持続可能な航空燃料(SAF)の供給量は小規模ながらCAGR34.98%で拡大しており、航空会社の即時排出削減ニーズと支援政策を反映しています。バイオエタノールは米国E10およびブラジルE27混合燃料に定着しているため、依然として最大のシェアを占めます。しかし水素化処理技術がSAF・再生可能ディーゼル・バイオナフサを同時生産できる特性から、既存パイプラインに適合するドロップイン分子への資本シフトが進んでいます。

第二世代バイオディーゼルは、寒冷地における新型エンジンシステムとの互換性問題により成長が頭打ちとなっています。一方、再生可能ディーゼルは優れたセタン価と化石ディーゼルと同等のインフラ整備により市場シェアを拡大。バイオプロパンなどの高付加価値製品別がプロジェクト経済性をさらに向上させています。このため世界のバイオ燃料市場は、他分野での需要が見込まれ、カーボンクレジット評価額の高い燃料へと移行しつつあります。

第一世代燃料は依然として売上高の67.62%を占めており、主にブラジルのサトウキビエタノールと米国のトウモロコシエタノールが牽引しています。第一世代経路の世界バイオ燃料市場規模は緩やかな増加が見込まれますが、先進的な選択肢が拡大するにつれ相対的なシェアは低下するでしょう。第三世代藻類プロジェクトは、遺伝子工学と光生物反応器の進歩により生産コストが二桁で削減された結果、現在15.92%のCAGRを示しています。

最近の大学研究によれば、遺伝子組み換え微細藻類は廃油の85%を水素化処理に適した脂質へ変換可能であり、これにより土地利用問題の軽減が期待されます。ランザジェット社のエタノールからSAF(持続可能航空燃料)を製造するプラントなど、第二世代セルロース系施設はついに商業規模の処理能力を達成し、酵素効率の向上を実証しています。第四世代の合成生物学は依然として商業化前段階ですが、回収したCO2からの直接燃料合成を可能とするため、ベンチャー資金を集めています。

バイオ燃料市場レポートは、燃料タイプ(バイオエタノール、バイオディーゼル、再生可能ディーゼルなど)、世代(第一世代、第三世代など)、原料(糖作物、澱粉作物、藻類など)、技術(発酵、エステル交換、水素化処理など)、用途別(道路輸送、航空、船舶、発電・暖房)、地域別(北米、欧州、アジア太平洋など)に分類されています。

地域別分析

北米は、成熟したトウモロコシエタノールプラント、大豆油ベースの再生可能ディーゼルの成長、そして手厚い税額控除に支えられ、2025年には世界のバイオ燃料市場の42.56%を占めると予想されます。再生可能ディーゼルの設備容量は2025年までに52億ガロンへ倍増し、カリフォルニア州の低炭素燃料基準(LCFS)が国内供給量のほぼ全量を消費するため、安定した価格下限が形成されます。同地域の政策の明確性により生産者は迅速に資金調達が可能であり、堅牢な穀物処理インフラが原料の安定供給を保証します。メキシコにおける最近の義務化延長とカナダのクリーン燃料規制が地域需要をさらに拡大させます。

欧州では再生可能エネルギー指令IIIにより、2030年までに再生可能エネルギー比率42.5%の目標が設定され、パーム油原料の使用が段階的に廃止されることで変革が進んでいます。ドイツでは2025年より前年度温室効果ガス排出権の繰越を禁止し、義務履行主体が直ちに高度バイオ燃料の購入を迫られています。中国産バイオディーゼルに対する反ダンピング関税は貿易ルートを転換させ、国内HVOのプレミアム価格を押し上げ、現地生産能力の増強を促しています。複雑な政策ミックスは技術革新を促進する一方、原料制約により数量成長は緩やかなペースに留まっています。

アジア太平洋地域は16.78%という地域別で最も高いCAGRを記録しています。インドネシアのB40義務化政策は年間1,315万キロリットルのバイオディーゼルを吸収し、150億米ドルの為替支出を削減すると同時に、小規模パーム油農家の所得を支えています。インドが2025年までにエタノール20%混合を目指す動きは、穀物・糖蜜エタノールの需要を押し上げ、1,000基の圧縮バイオガスプラント市場を創出します。中国の合弁事業、例えばBPが嘉奥(Jiaao)の建設予定SAFラインに出資している事例は、航空分野の脱炭素化への意思を示しています。豊富な農業残渣、原油価格上昇リスクの高まり、そして支援的な財政インセンティブが相まって、アジアは世界のバイオ燃料市場において比類のない成長エンジンとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアおよび南米における運輸部門の混合燃料義務化の強化

- ネットゼロ目標に沿った企業間電力購入契約(PPA)が北米における再生可能ディーゼル需要を牽引

- EU及び米国インフレ抑制法におけるSAF(持続可能な航空燃料)税制優遇措置

- EUにおけるパーム由来原料の段階的廃止が藻類・廃油投資を促進

- 石油化学原料の脱炭素化に向けたバイオナフサの台頭

- 市場抑制要因

- 原料価格の変動(大豆、菜種、使用済み食用油)が生産者の利益率を圧迫

- インド及びインドネシアにおける農業残渣収集のインフラボトルネック

- 欧州における間接的な土地利用変化(ILUC)の持続可能性上限

- 長距離航空におけるドロップイン型e燃料との競合

- サプライチェーン分析

- 規制及び技術動向

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額・数量)

- 燃料タイプ別

- バイオエタノール

- バイオディーゼル(FAME)

- 再生可能ディーゼル/HVO

- 持続可能な航空燃料(SAF)

- バイオナフサおよびその他のドロップイン型バイオ燃料

- 世代別

- 第一世代(糖・デンプン)

- 第二世代(セルロース系)

- 第三世代(藻類ベース)

- 第四世代(合成生物学/光生物学的)

- 原料別

- 糖作物(サトウキビ、テンサイ)

- デンプン作物(トウモロコシ、小麦、キャッサバ)

- 油糧種子(大豆、菜種、パーム)

- 使用済み食用油および動物性油脂

- リグノセルロース系農業残渣

- 藻類

- 技術別

- 発酵

- エステル交換反応

- 水素化処理(HVO/SAF)

- ガス化および'FT合成

- 熱分解および改質

- 最終用途別

- 道路輸送

- 航空

- 海運

- 発電および暖房

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- デンマーク

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- インドネシア

- 日本

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Abengoa Bioenergy SA

- Archer Daniels Midland Co.

- BP p.l.c.

- Cargill Inc.

- Chevron Renewable Energy Group Inc.

- Cosan S.A./Raizen

- Eni S.p.A.(Eni Sustainable Mobility)

- Gevo Inc.

- Green Plains Inc.

- LanzaTech Global Inc.

- Neste Oyj

- POET LLC

- Petrobras

- Shell p.l.c.

- TotalEnergies SE

- Valero Energy Corp.(Diamond Green Diesel)

- Verbio Vereinigte BioEnergie AG

- Wilmar International Ltd.

- Aemetis Inc.

- Amyris Inc.

- Clariant AG

- Enerkem Inc.

- Pacific Ethanol(Alto Ingredients)

- Orsted A/S(Power-to-X Bio-methanol)

- Pacific Biodiesel Technologies