|

市場調査レポート

商品コード

1637824

分散型太陽光発電-市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Distributed Solar Power Generation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 分散型太陽光発電-市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 195 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

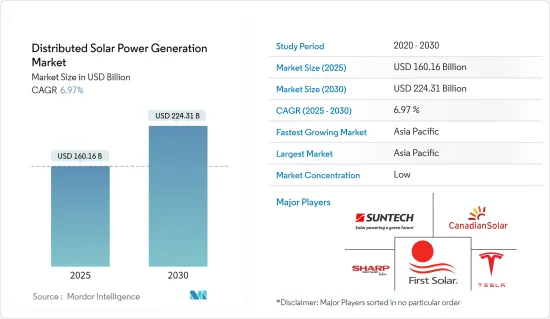

分散型太陽光発電市場規模は2025年に1,601億6,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.97%で、2030年には2,243億1,000万米ドルに達すると予測されます。

市場は2020年のCOVID-19によってマイナスの影響を受けました。現在、市場はパンデミック以前の水準に達しています。

主要ハイライト

- 中期的には、環境問題への関心の高まりと、ソーラーパネル設置に対する優遇措置や税制上の優遇措置に関する政府の施策、送電網拡大の高コストも、調査対象市場の成長を促進すると予想されます。

- 一方、分散型ソーラーが主電源として機能しないことは、市場の成長にマイナスの影響を与える可能性があり、市場の主要抑制要因の1つとなっています。

- 製造が容易で高効率、優れた半導体挙動を示すペロブスカイト型太陽電池のような技術の進歩は、予測期間中に成長機会をもたらすと期待されています。

- アジア太平洋が市場を独占しており、予測期間中のCAGRも最も高くなりそうです。成長の主因は、環境問題への関心の高まりを背景に、中国やインドといった国々からの需要が大半を占めていることです。

分散型太陽光発電市場の動向

太陽光発電システムの価格低下と設置コストが市場を牽引する見込み

- 過去10年間で、太陽光発電パネルの平均コストは世界中で90%近く低下しました。その他の部品価格も2011年以降大幅に下落しており、分散型と実用規模の太陽光発電の平準化電気料金(LCOE)を引き下げています。

- 技術経済的な要因と地政学的な要因が重なり、太陽光発電パネルの価格は若干下がると推定されます。それでも予測期間中、太陽光発電パネルの価格は下がり続けると考えられます。

- 米国国立再生可能エネルギーラボ(NREL)によると、2010年以降、米国では住宅用、商業用屋上、公共施設規模の太陽光発電システムのコストがそれぞれ64%、69%、82%低下しています。欧州と米国におけるソーラーパネル価格の下落が主要原因です。このシナリオは市場にプラスの影響を与え、これらの地域のソーラーパネル需要を促進します。

- 価格下落により、多くの住宅・商業消費者がエネルギーコストと回収時間を削減するために屋上太陽光発電システムを選択しました。さらに、2020年まで太陽光発電モジュールの価格は約90%下落しました。しかし、2021年には一変し、過去10年間で初めて価格が18%も大幅に上昇しました。

- 米国立再生可能エネルギーラボ(NREL)によると、2022年第2四半期のMono C-Si太陽電池モジュールの平均販売価格は0.25ドル/ワットで、2022年第1四半期の0.26ドル/ワットを下回りました。モジュール価格の下落により、分散型太陽光発電の需要が高まっている

- こうした高度にモジュール化された技術の産業化は、規模の経済や、製造プロセスの改善や競合サプライチェーンとの競争激化から、目覚ましい利益をもたらしています。太陽光発電システムのコストが全体的に低下しているのは、ドイツのような国々で効果的な固定価格買取制度が実施されていることにも起因しています。

- 太陽光発電のコスト低下とバッテリーのコスト低下は、近年の分散型太陽エネルギー市場の大きな促進要因となっています。この動向は予測期間中も続くと予想されます。

- リチウムイオン電池の価格は、2010年の1,000米ドル/kWhから2021年には132米ドル/kWhへと、86%以上下落しています。

- このように、電池と太陽光発電モジュールの費用対効果の改善は、予測期間中、分散型太陽エネルギー市場に利益をもたらすと考えられます。

アジア太平洋が市場を独占する見込み

- アジア太平洋は、2022年の分散型太陽光発電市場を独占しており、今後数年間もその支配力を維持すると予想されます。同地域は、分散型エネルギーシステム(DES)、特にオフグリッドソーラーや住宅用太陽光発電の拡大に大きな可能性を秘めています。送電網インフラの非効率性、電力供給不足、分散型技術の拡大性が、この地域、特に中国とインドでの展開に道を開いています。

- 中国では、経済成長と都市化により電力需要が増加しています。2015年以降、同国の電力需要は年間7%増加しています。2022年の電力需要は3.6%増加し、8,637TWhに達します。

- 国際再生可能エネルギー機関(International Renewable Energy Agency)によると、2022年の中国の太陽光発電の総設備容量は約3,924.4GWで、2021年に比べ28%増加しました。中国国家能源局(NEA)によると、2023年1月と2月に新たに設置された太陽光発電容量は2,023万kWで、中国の太陽光発電設備は413万kWを超えました。

- 中国はかなり以前から、住宅や商業施設のエンドユーザーに屋上ソーラーパネルの設置を奨励し、分散型太陽光発電の増加に注力してきました。

- シンガポールの太陽光発電容量はここ数年で増加しています。国際再生可能エネルギー機関によると、シンガポールの太陽光発電設備容量は2022年に572MWに達し、2021年比で15%の伸びを記録しました。さらに同国は、2030年までに少なくとも2GWpの太陽光発電を行うことを目指しています。

- インドも分散型太陽光発電の開発が顕著なアジア太平洋諸国のひとつです。インドの太陽光発電の累積設備容量は約62.8GWに達し、2022年には約13GWが追加されます。

- 新・再生可能エネルギー省は、屋上太陽光発電システムの導入を加速させるため、Rooftop Solar Programme Phase-IIを実施しています。この計画では、住宅部門に対して最大4GWの太陽光屋根上容量を資金援助します。また、前年度よりも増加した実績に対してインセンティブを与える規定もあります。

- 以上のことから、予測期間中はアジア太平洋が分散型太陽光発電市場を独占すると予想されます。

分散型太陽光発電産業概要

分散型太陽光発電市場は細分化されています。市場の主要企業(順不同)には、Suntech Power Holdings、First Solar Inc.、Tesla Inc.、Canadian Solar Inc.、Sharp Energy Solutions Corporationなどがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査範囲

- 市場の定義

- 調査の前提

第2章 エグゼクティブサマリー

第3章 調査手法

第4章 市場概要

- イントロダクション

- 2028年までの市場規模と需要予測(単位:10億米ドル)

- 最近の動向と開発

- 市場力学

- 促進要因

- 抑制要因

- サプライチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場セグメンテーション

- 地域

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 主要企業の戦略

- 企業プロファイル

- Suntech Power Holdings Co. Ltd

- First Solar Inc.

- Activ solar Schweiz Gmbh

- Yingli Energy Developent Co., Ltd.

- Trina Solar Limited

- Sharp Solar Energy Solutions Group

- Canadian Solar Inc.

- Tesla Inc.

- JinkoSolar Holding Co. Ltd.

第7章 市場機会と今後の動向

The Distributed Solar Power Generation Market size is estimated at USD 160.16 billion in 2025, and is expected to reach USD 224.31 billion by 2030, at a CAGR of 6.97% during the forecast period (2025-2030).

The market was negatively impacted by COVID-19 in 2020. Presently the market has now reached pre-pandemic levels.

Key Highlights

- Over the medium term, rising environmental concerns and government policies for incentives and tax benefits for solar panel installation, high cost of grid expansion are also expected to drive the growth of the market studied.

- On the other hand in ability of distributed solarto serve as aprime power source may negatively impact the market's growth and is one of the major restraints for the market.

- Nevertheless, Technological advancements such as perovskite-based PV cells which offers high ease of manufacture, high efficiency, and excellent semiconductor behaviour, are expected to provide growth opportunities in the forecast period.

- The Asia-Pacific region dominates the market and is also likely to witness the highest CAGR during the forecast period. The growth is mainly driven by the majority of the demand coming from the countries such as the China and India, over rising environmental concerns.

Distributed Solar Power Generation Market Trends

Declining Price of Solar PV Systems and Installations Cost Expected to Drive the Market

- Since the last decade, the average cost of a solar PV panel has dropped by nearly 90% worldwide. Prices of other components have also fallen significantly since 2011, reducing the levelized cost of electricity (LCOE) for distributed and utility-scale solar PV generation.

- Due to a combination of techno-economic and geopolitical factors, it is estimated that the cost of solar PV panels prices will reduce slightly. Still, solar PV panel prices will continue to decline during the forecast period.

- According to the United States National Renewable Energy Laboratory (NREL), since 2010, there has been a 64%, 69%, and 82% reduction in the cost of residential, commercial-rooftop, and utility-scale PV systems in the United States, respectively. The decline in the prices of solar panels in Europe and the United States is primarily due to the drop in solar panel prices. This scenario will positively impact the market and drive the demand for solar panels in these regions.

- Due to the price decline, many residential and commercial consumers opted for rooftop solar PV systems to reduce energy costs and recovery time. Further, till 2020, the prices of solar PV modules declined by approximately 90%. However, this changed in 2021, when for the first time in the last decade, the prices went significantly up by 18%.

- According to National Renewable Energy Laboratory (NREL), the average selling price of the Mono C-Si solar PV module was 0.25 USD/watt in Q2 2022, lower than 0.26 USD/watt in Q1 2022. The declining module price has increased the demand for distributed solar power generation.

- The industrialization of these highly modular technologies has yielded impressive benefits from economies of scale and greater competition to improved manufacturing processes and competitive supply chains. The overall decline in solar PV system costs can also be attributed to the effective feed-in tariff programs in countries like Germany.

- The decline in the cost of solar PV and the declining cost of batteries have been significant drivers of the distributed solar energy market in recent years. This trend is expected to continue during the forecast period.

- Prices of lithium-ion batteries have declined by over 86%, from 1,000 USD/kWh in 2010 to 132 USD/kWh in 2021.

- Thus, the improved cost-effectiveness of batteries and solar PV modules will benefit the distributed solar energy market during the forecast period.

Asia Pacific Expected to Dominate the Market

- Asia-Pacific dominated the distributed solar power generation market in 2022 and is expected to continue its dominance in the coming years. The region holds vast potential for expanding distributed energy systems (DES), notably off-grid and residential solar. Inefficiencies in the power grid infrastructure, power supply shortages, and the scalability of decentralized technology pave the way for the deployment in the region, particularly in China and India.

- The electricity demand in China has been increasing due to economic growth and urbanization. Since 2015, the country's power demand has risen by 7% per year. The power demand rose by 3.6% in 2022, reaching 8,637 TWh.

- According to International Renewable Energy Agency, China had a total installed solar PV capacity of about 3924.4 GW in 2022, witnessing an increase of 28% compared to 2021. According to China's National Energy Administration (NEA), China's 20.37 GW new solar PV capacity to have been installed in January 2023 and February 2023, taking the country's total solar fleet to exceed 413 GW, out of which the majority came from distributed solar power generation projects, and the remaining share came from large-scale solar plants accounting for the remaining share.

- China has been focusing on increasing distributed solar power generation by encouraging residential and commercial end-users to install rooftop solar panels for quite some time.

- The solar power capacity in Singapore has risen over the past several years. According to the International Renewable Energy Agency, Singapore's total installed solar PV capacity reached 572 MW in 2022, recording a 15% growth compared to 2021. Furthermore, the country aims to generate at least 2 GWp of solar energy by 2030.

- India is another country in Asia-Pacific where distributed solar power generation has a noticeable development. India's cumulative installed solar power capacity reached about 62.8 GW in 2022, adding around 13 GW in 2022.

- The Ministry of New and Renewable Energy is implementing the Rooftop Solar Programme Phase-II for the country's accelerated deployment of solar rooftop systems. The scheme provides financial assistance of up to 4 GW of solar rooftop capacity to the residential sector. There is a provision to incentivize the companies for incremental achievement over the previous year.

- Therefore, owing to the above points, Asia-Pacific is expected to dominate the distributed solar power generation market during the forecast period.

Distributed Solar Power Generation Industry Overview

The distributed solar power generation market is fragmented. Some of the major players in the market (in no particular order) include Suntech Power Holdings Co. Ltd, First Solar Inc., Tesla Inc., and Canadian Solar Inc., Sharp Energy Solutions Corporation, among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 EXECUTIVE SUMMARY

3 RESEARCH METHODOLOGY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast in USD billion, till 2028

- 4.3 Recent Trends and Developments

- 4.4 Market Dynamics

- 4.4.1 Drivers

- 4.4.2 Restraints

- 4.5 Supply Chain Analysis

- 4.6 Porter's Five Forces Analysis

- 4.6.1 Bargaining Power of Suppliers

- 4.6.2 Bargaining Power of Consumers

- 4.6.3 Threat of New Entrants

- 4.6.4 Threat of Substitutes Products and Services

- 4.6.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Geography

- 5.1.1 North America

- 5.1.2 Europe

- 5.1.3 Asia-Pacific

- 5.1.4 South America

- 5.1.5 Middle-East and Africa

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 Suntech Power Holdings Co. Ltd

- 6.3.2 First Solar Inc.

- 6.3.3 Activ solar Schweiz Gmbh

- 6.3.4 Yingli Energy Developent Co., Ltd.

- 6.3.5 Trina Solar Limited

- 6.3.6 Sharp Solar Energy Solutions Group

- 6.3.7 Canadian Solar Inc.

- 6.3.8 Tesla Inc.

- 6.3.9 JinkoSolar Holding Co. Ltd.