|

市場調査レポート

商品コード

1689979

自動車ボディインホワイト:市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Automotive Body-in-White - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車ボディインホワイト:市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

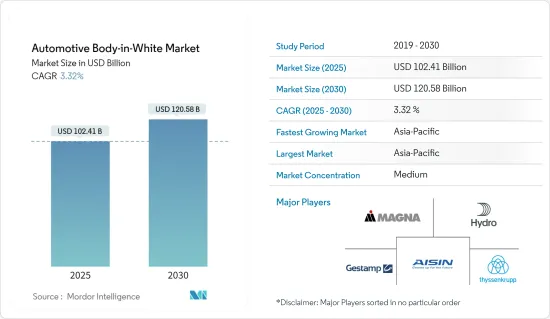

自動車ボディインホワイトの市場規模は、2025年に1,024億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは3.32%で、2030年には1,205億8,000万米ドルに達すると予測されます。

長期的には、厳しい環境規制と排ガス規制、燃費効率を達成するための自動車への軽量材料採用の高まりが、予測期間中の市場需要を促進すると見られています。

過去10年間に固体レーザー光源が開発されたことで、BIW組立用の新しい溶接ソリューションが提供されています。特に、電気効率の向上(コスト削減)と、光ファイバーと長い作業距離を組み合わせる機能(工具の柔軟性)は、新たな可能性を提供しています。

例えば2023年4月、コマウはハイカンオートモーティブテクノロジーのフレームラインに高度にインテリジェントな溶接ソリューションを提供したことを明らかにしました。このソリューションは、新エネルギー車のマルチモデル生産、高いJPH(Jobs per Hour)、生産ロスの具体的な減少を保証します。ハイキャン杭州の生産施設で使用されています。4つの異なるプラットフォームをランダムに移行でき、既存の生産プラットフォームと完全に互換性があり、純電気自動車A06とSUV Z03を60 JPHサイクル効率で量産しています。このソリューションは、コマウのオープンゲートフレーム技術を改良したもので、フレキシブルな高精度ボディインホワイト構造とバーチャル試運転を可能にしています。

さらに、新合金や効率的な製造技術に関する研究開発の進行や、生産工程における自動化やロボットへの投資の増加は、同市場のプレーヤーに新たな機会を提供すると思われます。これとは別に、ホワイトボディはすべての自動車にとって不可欠な構造です。したがって、自動車分野の開発も世界のボディインホワイト市場の成長に拍車をかけると思われます。

例えば、NDR Auto Component Limitedは2023年6月、シートの金属部品と化粧部品(トリムカバー)の重要性を強調しました。同社の研究開発チームは現在、これらの分野で数多くの製品ポートフォリオに取り組んでいます。同社の金属部品チームは、乗用車用シートフレーム、乗用車用ボディインホワイト(B-I-W)部品、二輪車用部品の製造に取り組んでいます。

さらに、インドや中国のような国で採用されている政府のイニシアチブは、製造を促進し、この市場の成長に貢献しています。

自動車ボディインホワイト市場の動向

軽量車への需要の高まりが複合材料を牽引

ボディインホワイト市場では、コンポジット、合金、繊維強化プラスチック(FRP)などの軽量材料開拓が進んでおり、軽量車向けのボディインホワイトの生産が可能となっています。軽量材料技術に影響を与えるその他の要因は、スタイリング、美的外観、NVH(騒音、振動、ハーシュネス)側面の低減、快適性といった顧客主導の要件です。

低燃費車の需要増加の主な原動力は、厳しい排出ガス規制と安全規制の実施です。従って、より厳しい排出ガスと燃費の基準を遵守するため、一部の自動車メーカーは車全体の軽量化と燃費の向上に注力しているが、他のメーカーは市場での地位を安定させるために提携やパートナーシップなどを結んでいます。

例えば、2022年9月、電動作業車とその動力源となるバッテリーやモーターを開発しているアトリス・モーター・ビークルは、世界トップの自動車用鋼板メーカーであるアルセロール・ミッタルと協力パートナーシップを結びました。アルセロール・ミッタル社のS-inモーションピックアップトラックのモデル、キャブ、ボックスのデザインは、農業や建設業に従事する人々やフリートオーナーを対象とした完全電動ピックアップトラック、XTの設計に役立てられます。アルセロール・ミッタルは、より軽く、より安全で、よりエコロジーな自動車を製造するメーカー向けに、S-in-Motionと呼ばれる一連の軽量鋼板ソリューションを開発しました。アトリスは、アルセロール・ミッタル社のボディインホワイトCADのエンジニアリング情報を活用し、XTの航続距離を向上させながら、重量とコストを削減します。

2023年3月、ランボルギーニは、同社初の高性能電気自動車(HPEV)スーパーカーであるLB744の主要な詳細を発表しました。この驚異的な自動車は、世界初の高性能電動車両(HPEV)としての先駆的な業績を表しています。シャシー中央のトランスミッション・トンネル内に、軽量で高出力のリチウムイオン・バッテリーを独創的に配置したプラグイン・ハイブリッド構成を特徴としています。この革新的なアプローチは、先代のV12と比較して、排出ガスを削減するだけでなく、パフォーマンスも向上させるように設計されています。画期的なL545エンジンは6.5リッターの容量を誇り、ランボルギーニ史上最も軽量でパワフルな12気筒エンジンとなりました。総重量はわずか218kgで、アヴェンタドールのユニットより17kg軽いです。

2023年8月、ポルシェは創立60周年を記念して、ドライビングを最大限に楽しむためにデザインされた特別仕様の911を発表しました。1,963台の限定生産となるポルシェ911 S/Tは、軽量なデザインとピュアで純粋なドライビング体験を提供します。911 GT3 RSの518psの高回転型エンジンは、マニュアルトランスミッションと軽量クラッチを介して初めて路面に供給されます。

さらに、米国の自動車部門では、2022年に約1,375万台の軽自動車が販売される予定です。この統計は、小売販売される約290万台の乗用車と1,090万台弱の小型トラックで構成されます。

そのため、メーカーは競合他社に差をつけるために革新的な技術や製造プロセスの導入に注力しており、自動車ボディインホワイト市場は予測期間中に顕著な成長を遂げると予想されます。

アジア太平洋地域が予測期間中に最も急成長する見込み

アジア太平洋地域は、予測期間中に大きく貢献すると予想されます。成長する自動車生産と、電気自動車を奨励する政策やイニシアチブの設計に焦点を当てる政府の増加は、予測期間中にボディインホワイト市場を押し上げる可能性が高いです。インドや中国のような主要国の台頭は、アジア太平洋地域の市場開拓を補完すると予想されます。

例えば、2023年上半期、インドにおける電気自動車の小売販売台数は70万台を突破しました。Vahanの統計によると、2023年6月現在の全体販売台数は72万1,971台で、これはインドEV社が2022年に記録した販売台数の73%にあたる。政府はインフラ開発に投資し、電気自動車を初めて購入する人に補助金を支給することで、従来の燃料車からグリーン燃料車への移行を促しています。

需要の拡大に対応するため、複数の主要企業が多額の投資を行い、他の企業と合弁事業を立ち上げているため、市場は予測期間中も高い競争力を維持するとみられます。

例えば、2022年7月、ティッセンクルップAGは中国における自動車車体事業の拡大を発表しました。江蘇省昆山市に800万ユーロ(940万米ドル)を投じてthyssenkrupp Automotive Equipment(Suzhou)を設立し、この施設は2022年12月に操業を開始する予定です。この工場は、中国の自動車メーカー向けに金型や設備を製造するボディインホワイト工場となります。

前述の動向と開発により、アジア太平洋地域の市場は予測期間中に健全な速度で成長すると予想されます。

自動車ボディインホワイト産業の概要

自動車ボディインホワイト市場は、地域的および世界の業界大手の存在により、適度なレベルの統合が見られます。

企業は、強固な世界的・地域的販売網を誇り、この市場で提供する製品の拡大に戦略的に取り組んでいます。これらの企業は積極的に協力関係を模索し、契約を締結し、協定を結んで自社の地位を固めています。

例えば、2023年5月、メルセデス・ベンツは、2022年12月のノルスク・ハイドロASA(ハイドロ)との技術提携に続き、低炭素技術イニシアチブの最初の成果を発表しました。この革新的な素材は、メッティンゲンでボディインホワイト用に設計された高度な構造部品に専門的に鋳造されます。EQS、EQE、Sクラス、Eクラス、GLC、Cクラスなど、さまざまな車両のショックタワーなど、安全上重要な要素に使用されます。さらに、EQEモデルには低CO2アルミニウム製縦方向部材が採用されます。

2022年11月、コマウは新型アルファロメオ・トナーレ向けに多用途のボディインホワイト(BIW)製造ソリューションを導入しました。この強化された生産セットアップには20のラインが組み込まれており、メーカーは最適なスループットを維持しながら、最大4つの異なるバリエーションをランダムに組み合わせて、ミッドサイズのトナーレ・モデルを柔軟に組み立てることができます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場促進要因

- 自動車ボディインホワイト市場を牽引する軽量化需要の高まり

- 市場抑制要因

- BIW構造を製造するための材料コストの高さが市場成長を制限する見込み

- 業界の魅力- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(単位:米ドル)

- 自動車タイプ

- 乗用車

- 商用車

- 推進タイプ

- ICエンジン

- 電気自動車

- 材料タイプ

- アルミニウム

- スチール

- 複合材料

- その他の素材

- 材料接合技術

- 溶接

- クリンチング

- レーザーろう付け

- 接合

- その他の材料接合技術

- 地域

- 北米

- 米国

- カナダ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他アジア太平洋地域

- 世界のその他の地域

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- ベンダー市場シェア

- 企業プロファイル

- Magna International Inc.

- Norsk Hydro ASA

- Gestamp Automocion SA

- Aisin Seiki Co. Limited

- Thyssenkrupp AG

- ABB Corporation

- TECOSIM Group

- Tata Steel Limited

- Dura Automotive Systems

- Tower International

- CIE Automotive

- Benteler International

- Kuka AG

第7章 市場機会と今後の動向

The Automotive Body-in-White Market size is estimated at USD 102.41 billion in 2025, and is expected to reach USD 120.58 billion by 2030, at a CAGR of 3.32% during the forecast period (2025-2030).

Over the long term, stringent environmental regulations and emission norms, along with the rising adoption of lightweight materials in vehicles to achieve fuel efficiency, are expected to propel the market demand during the forecast period.

The development of solid-state laser sources in the past decade has offered new welding solutions for BIW assembly. In particular, improved electrical efficiency (cost reductions) and the capability to combine optic fibers and long working distances (tool flexibility) offer new possibilities.

For instance, in April 2023, Comau revealed that it had provided a highly intelligent welding solution for Hycan Automotive Technology Co., Ltd.'s frame line. It guarantees multi-model production of new energy cars, high JPH (Jobs per Hour), and a tangible decrease in production losses. It is used at the Hycan Hangzhou production facility. It can transition between four distinct platforms at random, is completely compatible with existing production platforms, and is mass-producing pure electric A06 automobile and SUV Z03 at 60 JPH cycle efficiency. The solution is built on a modified version of Comau's Opengate frame technology, which allows for flexible high-precision body-in-white construction and virtual commissioning.

Moreover, ongoing R&D on new alloys and efficient manufacturing techniques and increasing investments in automation and robots in the production process are likely to offer new opportunities for players in the market. Apart from this, the body in white is an integral structure for all automobiles. Hence, the development of the automobile sector will also add to the growth of the global body-in-white market.

For instance, in June 2023, NDR Auto Component Limited emphasized the importance of metal components and cosmetic components (trim cover) in the seat. The company's R&D team is now working on numerous product portfolios in these areas. Its metal components team is working on the creation of passenger vehicle seat frames, passenger car body-in-white (B-I-W) parts, and two-wheeler components.

Additionally, the government initiatives adopted in countries like India and China, promoting manufacturing and contributing to the growth of this market.

Automotive Body-in-White Market Trends

Growing Demand for Light-weight Vehicles to Drive the Composites Material

The body-in-white market is seeing advancements in lightweight material developments such as Composites, alloy, and fiber-reinforced plastics (FRP), which are enabling the production of the body in white for lighter vehicles. The other influencing factors for lightweight materials technology are customer-driven requirements like styling, aesthetic appearance, reduced NVH (noise, vibration, harshness) aspects, and comfort.

The primary driving force behind the rising demand for fuel-efficient vehicles is the implementation of stringent emission and safety regulations. Accordingly, to comply with stricter emissions and fuel economy standards, while some automobile manufacturers are focusing on reducing the overall weight of the car and enhancing fuel efficiency, others are entering into collaborations, partnerships, etc., to stabilize their position in the market.

For instance, in September 2022, Atlis Motor Vehicles, which is developing an electric work vehicle as well as the batteries and motors that will power it, struck a cooperation partnership with ArcelorMittal, the world's top producer of automotive steels. ArcelorMittal's S-in motion pickup truck model, as well as cab and box designs, will be used by Atlis to assist in driving the design of the XT, a purpose-built, totally electric pickup truck meant to serve people and fleet owners working in agriculture and construction. ArcelorMittal created S-in-Motion, a series of lightweight steel solutions for manufacturers looking to construct lighter, safer, and more ecologically friendly automobiles. Atlis will use ArcelorMittal's body in white CAD engineering information to cut weight and cost while improving the range of its XT.

In March 2023, Lamborghini unveiled key details about the LB744, marking the company's inaugural high-performance electrified vehicle (HPEV) supercar. This extraordinary automobile represents a pioneering achievement as the world's first high-performance electrified vehicle (HPEV). It features a plug-in hybrid configuration, with a lightweight, high-power lithium-ion battery ingeniously positioned within the transmission tunnel at the center of the chassis. This innovative approach is designed to not only reduce emissions but also enhance performance when compared to its predecessor, the V12. The groundbreaking L545 engine boasts a 6.5-liter capacity, making it Lamborghini's lightest and most potent 12-cylinder engine to date. In total, it weighs a mere 218 kilograms, which is 17 kilograms lighter than the Aventador unit.

In August 2023, Porsche introduced a special edition 911 designed for maximum driving enjoyment on its 60th anniversary. Produced in a limited run of 1,963 cars, the Porsche 911 S/T offers a lightweight design and a pure, undiluted driving experience. For the first time, the 911 GT3 RS's 518 hp, high-revving engine is delivered to the road via a manual transmission and lightweight clutch.

Further, the car sector in the United States will sell around 13.75 million light vehicle units in 2022. This statistic comprises around 2.9 million passenger automobiles and a little under 10.9 million light trucks sold at retail.

Therefore, with manufacturers focusing on adopting innovative technologies and manufacturing processes to stand unique from their competitors, the automotive body-in-white market is expected to accumulate notable growth during the forecast period.

Asia-Pacific Region Likely to Exhibit Fastest Growth During the Forecast Period

The Asia-Pacific region is expected to contribute significantly over the forecast period. Growing automotive production and increasing government focus on designing policies and initiatives encouraging electric vehicles are likely to boost the body-in-white market during the forecast period. The rising prominence of major countries like India and China is anticipated to supplement the development of the market in the Asia-Pacific region.

For instance, in the first half of 2023, retail sales of electric vehicles in India surpassed 700,000 units. According to Vahan statistics, overall sales as of June 2023 were 721,971 units, which is already 73% of India EV Inc.'s record sales in the Year 2022. The government is investing in the development of infrastructure and incentivizing first electric vehicle buyers with subsidies to encourage people to shift from conventional fuel vehicles to green fuel vehicles.

With several key players investing heavily and entering joint ventures with other players to cater to the growing demand, the market is likely to remain highly competitive during the forecast period.

For instance, in July 2022, Thyssenkrupp AG announced an expansion of its automobile body business in China. It spent EUR 8 million (USD 9.4 million) in Kunshan, Jiangsu Province, to establish thyssenkrupp Automotive Equipment (Suzhou) Co., Ltd. This facility is scheduled to begin operations in December 2022. It will be a body-in-white factory that will manufacture dies and equipment for Chinese automakers.

With the aforementioned trends and developments, it is expected that the market in the Asia-Pacific region will grow at a healthy rate during the forecast period.

Automotive Body-in-White Industry Overview

The automotive body-in-white market exhibits a moderate level of consolidation, owing to the presence of both regional and global industry giants. Key players include Magna International Inc., Norsk Hydro ASA, Gestamp Automocion SA, Aisin Seiki, and Thyssenkrupp AG.

These firms boast robust global and regional distribution networks and are strategically engaged in expanding their product offerings within this market. They actively seek collaborations, enter contracts, and forge agreements to fortify their positions.

For instance, in May 2023, Mercedes-Benz, following its technical collaboration with Norsk Hydro ASA (Hydro) in December 2022, unveiled the initial outcomes of its low-carbon technology initiative. This innovative material is expertly cast into advanced structural components designed for body-in-white applications at Mettingen. It finds application in safety-critical elements, such as shock towers, for a range of vehicles, including EQS, EQE, S-Class, E-Class, GLC, and C-Class models. Moreover, the EQE model will feature low-CO2 aluminum longitudinal members.

In November 2022, Comau introduced a versatile Body-In-White (BIW) manufacturing solution for the all-new Alfa Romeo Tonale. This enhanced production setup incorporates 20 lines, enabling the manufacturer to flexibly assemble its mid-size Tonale model in a randomized combination of up to four distinct variants while maintaining optimal throughput.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Drivers

- 4.1.1 Growing Demand for Lightweight Vehicles to Drive the Automotive Body-in-White Market

- 4.2 Market Restraints

- 4.2.1 High Cost of Materials to Manufacture BIW Structures is Expected to Limit Market Growth.

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Consumers

- 4.3.3 Threat of New Entrants

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Value in USD)

- 5.1 Vehicle Type

- 5.1.1 Passenger Vehicles

- 5.1.2 Commercial Vehicles

- 5.2 Propulsion Type

- 5.2.1 IC Engines

- 5.2.2 Electric Vehicles

- 5.3 Material Type

- 5.3.1 Aluminum

- 5.3.2 Steel

- 5.3.3 Composites

- 5.3.4 Other Material Types

- 5.4 Material Joining Technique

- 5.4.1 Welding

- 5.4.2 Clinching

- 5.4.3 Laser Brazing

- 5.4.4 Bonding

- 5.4.5 Other Material Joining Techniques

- 5.5 Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Rest of North America

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Spain

- 5.5.2.5 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 India

- 5.5.3.2 China

- 5.5.3.3 Japan

- 5.5.3.4 South Korea

- 5.5.3.5 Rest of Asia-Pacific

- 5.5.4 Rest of the World

- 5.5.4.1 South America

- 5.5.4.2 Middle-East and Africa

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 Magna International Inc.

- 6.2.2 Norsk Hydro ASA

- 6.2.3 Gestamp Automocion SA

- 6.2.4 Aisin Seiki Co. Limited

- 6.2.5 Thyssenkrupp AG

- 6.2.6 ABB Corporation

- 6.2.7 TECOSIM Group

- 6.2.8 Tata Steel Limited

- 6.2.9 Dura Automotive Systems

- 6.2.10 Tower International

- 6.2.11 CIE Automotive

- 6.2.12 Benteler International

- 6.2.13 Kuka AG