藻類製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Algae Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940571

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

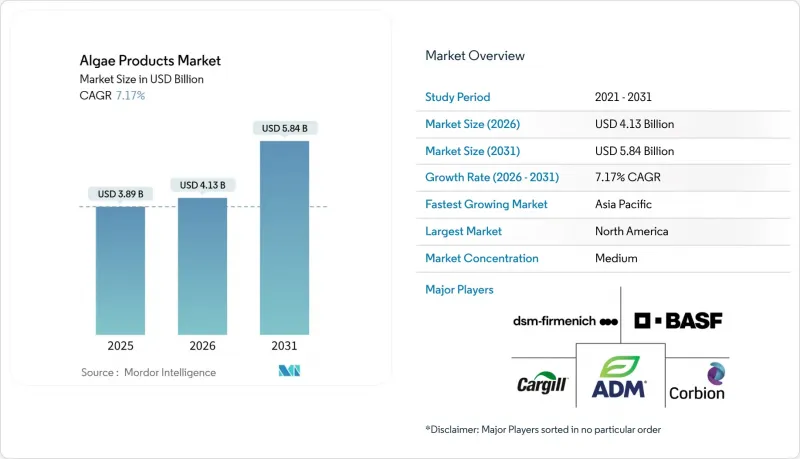

藻類製品市場規模は、2025年の38億9,000万米ドル、2026年の41億3,000万米ドルから、2031年までに58億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.17%を記録すると予測されております。

食品企業、化粧品ブランド、養殖事業者は、合成添加物からトレーサビリティのある海洋由来成分への移行を加速しています。北米および欧州の規制当局は、重金属やアレルゲンのリスクがない藻類由来化合物の承認を迅速化しています。2025年までに、LED照明を備えた閉鎖型光バイオリアクターは開放式池と比較してバイオマス生産性を30%向上させ、生産コストを削減し、藻類ベースの原料を石油化学製品との競合においてより優位な立場に置きました。植物性乳製品用途におけるカラギーナンとアルギネートの需要は引き続き堅調です。しかしながら、カロテノイドの売上はより速いペースで成長しております。有機養殖の拡大やクリーンラベル飲料の発売が、アスタキサンチンやβーカロテンといった天然色素の採用を促進しているためです。北米が世界売上の3分の1を占める一方、アジア太平洋地域が最も急速な成長を見せております。これは、中国による光合成バイオリアクター農場への複数年にわたる資金支援策や、インドのスピルリナ輸出増加によって支えられております。

世界の藻類製品市場の動向と洞察

代替タンパク質を求める植物由来・ビーガン食への移行

藻類タンパク質濃縮物は、完全なアミノ酸プロファイル、低いアレルギー誘発性、最小限の土地利用要件により、スポーツ栄養や食事代替製品において大豆やエンドウ豆の分離タンパク質に取って代わりつつあります。スピルリナとクロレラの粉末は、2025年に商業バッチで乾燥重量比35%のタンパク質含有量を達成し、ホエイ分離タンパク質の基準値に匹敵する水準となりました。これらの粉末はビーガン認証および非遺伝子組み換え(非GMO)認証も取得しており、欧州小売市場では20%の価格プレミアムが形成されています。DSM-Firmenich社の2025年投資家向けプレゼンテーションによれば、フレキシタリアン消費者向け即飲シェイクの配合変更を行う飲料ブランド向け藻類タンパク原料の売上高は前年比40%増加しました。このタンパク質源の転換はサプリメントを超え、ベーカリー製品やスナック製品にも広がっています。藻類の中性的な風味特性は、豆類タンパク質にありがちな異味を伴わずに栄養強化を可能にします。規制面での進展も採用を後押ししており、米国食品医薬品局(FDA)は2025年に追加のクロレラ株に対して一般に安全と認められる物質(GRAS)の地位を付与し、米国食品メーカーの配合承認を簡素化しました。

化粧品分野における抗老化・保湿・肌栄養への応用拡大

化粧品開発者は、保湿特性と抗酸化作用を活用するため、藻類由来の多糖類やペプチドを美容液やクリームに配合しています。これにより藻類は、ヒアルロン酸やレチノールなどの成分に代わる海洋バイオテクノロジー由来の選択肢として位置づけられています。『Journal of Cosmetic Dermatology』誌に掲載された臨床試験によれば、特にフコイダンを豊富に含む褐藻エキスは、肌の保湿指標において顕著な改善効果を示しました。これらの知見は、プレミアムな抗加齢製品ラインを牽引する主張を裏付けるものです。2025年には、ロレアルとエスティローダーが欧州の藻類サプライヤーとの調達契約を拡大し、フコイダンおよびラミナリン抽出物を確保。持続可能性を訴求する海洋由来有効成分を求める消費者層に向けた世界のスキンケア製品の発売に備えました。さらに、紅藻由来のカラギーナンは、EUのマイクロプラスチック規制により監視対象となっている合成ポリマーに代わり、フェイシャルマスクやボディローションの天然増粘剤として使用されています。この化粧品業界の変革は、従来食品用途に重点を置いていた藻類生産者の収益源を多様化し、高付加価値抽出物の販売による利益率拡大を可能にしています。

水質変動と汚染物質による品質管理上の課題

農業排水や産業廃棄物の影響を受ける河川・沿岸水源を利用する開放式養殖システムでは、藻類バイオマスにおける微生物汚染や重金属蓄積が依然として重大な課題となっています。2025年に『Environmental Science and Technology』誌に掲載された研究では、中国の開放式養殖場から採取したスピルリナサンプルの相当数で、欧州連合(EU)基準値を超えるカドミウムが検出されました。この結果を受け、輸入禁止措置が発動され、欧州のバイヤーは上水道水を利用する閉鎖系サプライヤーへの調達先転換を促されました。さらに米国食品医薬品局(FDA)が2025年にカリフォルニア州のスピルリナ生産者へ発出した警告書簡では、同局の行動基準値を超えるマイクロシスチン汚染が指摘されました。この事象は、水質モニタリングが不十分な場合、業界がシアノバクテリアによる共汚染の影響を受けやすいことを浮き彫りにしました。こうした品質問題は買い手の信頼を損ない、ロットごとの検査プロトコルを必要とします。これにより生産コストが増加し、高度な濾過システムやリアルタイム病原体検出システムへの投資が困難な中堅生産者の利益率が圧迫される結果となりました。2025年には欧州食品安全機関(EFSA)や米国薬局方(USP)などの規制機関が藻類由来原料の汚染物質許容値を厳格化し、コンプライアンス要件が強化されました。これにより、自社研究所を備えた垂直統合型サプライヤーへの業界再編が促進されました。

セグメント分析

昆布やその他の褐藻類は、アルギン酸塩やフコイダンを供給します。これらは食品、医薬品、化粧品用途において乳化剤、増粘剤、生物活性化合物として利用されています。これらの用途は2025年においても42.36%の収益シェアを維持すると予想されます。アルギン酸塩はカルシウムイオンの存在下で活性化される独特のゲル化特性により、植物由来チーズや再構成水産物において、乳カゼインの溶解・伸展特性を模倣する必須素材となっております。2025年には紅藻類が収益の大部分を占め、その背景には乳製品代替品や医薬品カプセルにおけるカラギーナンの需要拡大がありました。しかしながら、カラギーナンの炎症性プロファイルに対する消費者の懸念から、一部の製剤メーカーがアルギン酸塩へ移行しているため、このセグメントの成長は緩やかになると予想されます。

緑藻類(スピルリナやクロレラを含む)は、スポーツ栄養分野におけるタンパク質濃縮物の採用や、魚由来でないオメガ3源を求める乳児用調製粉乳メーカー向けドコサヘキサエン酸(DHA)油の販売により、2031年まで年率9.19%の成長が見込まれています。スピルリナやアファニゾメノン・フロス・アクアエを中心とした藍藻類は、フィコシアニン色素や免疫サポートサプリメントに焦点を当てた小規模なニッチ市場を占めています。しかしながら、品質管理上の課題により、主流の食品用途への広範な採用は制限されています。褐藻類の栽培技術進歩(浮体式プラットフォームに固定した沖合昆布養殖など)により、沿岸土地や淡水資源を競合することなく収穫量が増加しています。ノルウェーの2025年パイロットプロジェクトでは、沖合昆布養殖による年間収量が1ヘクタール当たり25トン(沿岸養殖の2倍の生産性)を達成し、同時に近隣のサケ養殖場からの窒素流出を固定化しました。

藻類製品市場レポートは、原料別(褐藻、紅藻、緑藻、藍藻)、製品タイプ別(水溶性多糖類、藻類タンパク質、カロテノイド、脂質、その他製品タイプ)、用途別(飲食品、パーソナルケア・化粧品、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されています。市場予測は、金額(米ドル)および数量(トン)で提供されます。

地域別分析

北米地域は、植物性乳製品および製薬メーカーを支える確立されたカラギーナンおよびアルギネートの供給網に牽引され、2025年には収益の34.02%を占めると予想されます。しかしながら、代替乳製品の市場飽和および藻類原料に対する規制上の受容性の進展により、同地域の成長は2031年まで年間を通じて緩やかになると見込まれます。需要は天然着色料やビーガン向けオメガ3オイルなどの新興用途へ移行する見込みです。米国食品医薬品局(FDA)が2025年にクロレラおよびスピルリナの追加株種に対して「一般に安全と認められる物質(GRAS)」の適用範囲を拡大したことで、製剤承認が簡素化され、米国の食品メーカーは長い規制審査を経ずに藻類タンパク質をスナックバーや即飲飲料に配合できるようになりました。さらに、カリフォルニア州が2025年に施行した食品着色料表示法(合成着色料のパッケージ前面警告表示義務化)により、飲料ブランドはスポーツドリンクやフレーバーウォーターの鮮やかな青色を保ちつつ、ネガティブなイメージを伴う表示を回避するため、フィコシアニンの採用を促進しています。

アジア太平洋地域は2031年までCAGR8.84%で拡大し、最も成長の速い地域市場となる見込みです。この成長は、中国の光バイオリアクター技術への投資、インドのスピルリナ輸出拡大、そして日本における乳児用調製粉乳や高齢者向け栄養製品への藻類由来ドコサヘキサエン酸(DHA)の採用増加によって牽引されています。中国の2025年五カ年計画では、藻類バイオテクノロジー調査に36億元を配分し、光バイオリアクターシステムのコスト削減と脂質生産株の最適化に注力し、同国をオメガ3油脂の世界的供給源とする方針です。インドでは、タミル・ナードゥ州とグジャラート州のスピルリナ農場が2025年に年間生産量を1万5,000トンに拡大し、欧州のサプリメントブランド向けにバルク粉末を輸出するとともに、国内のアーユルヴェーダ医薬品メーカーへ供給しています。この成長は、気候変動に強いタンパク源としての藻類栽培を促進する政府補助金によって支えられています。

欧州では、厳格なクリーンラベル規制と、トレーサビリティのある持続可能な原料を求める消費者需要が成長を支えています。ただし、ドイツ、フランス、英国といった成熟市場では、植物由来乳製品やサプリメント分野が飽和状態に近づいているため、2031年まで年間成長率は緩やかになると予想されます。欧州食品安全機関(EFSA)による2025年の藻類由来オメガ3油脂およびフィコシアニン着色料の新規食品承認は、従来導入を制限していた規制障壁を取り除きました。これにより、飲料、ベーカリー、菓子類分野における配合物でのこれらの原料の幅広い使用が可能となりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 代替タンパク質を求める植物由来・ビーガン食への移行

- 化粧品分野における抗老化、保湿、肌栄養補給への応用拡大

- 藻類栽培の環境持続可能性(最小限の土地と水資源の使用)

- 水産養殖における栄養強化のための飼料用途の拡大

- 光バイオリアクターや遺伝子工学などの栽培技術における進歩

- 合成添加物に代わるクリーンラベル製品への需要

- 市場抑制要因

- 水質変動や汚染物質による品質管理上の課題

- 物流および天候変動によるサプライチェーンの混乱

- 専門的な藻類栽培における熟練労働者の不足

- 天候依存性が屋外栽培の収量に影響を与える

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- ソース別

- 褐藻

- 紅藻

- 緑藻類

- 藍藻類

- 製品タイプ別

- ハイドロコロイド

- カラギーナン

- アルギン酸塩

- その他

- 藻類由来タンパク質

- カロテノイド

- 脂質

- その他の製品タイプ

- ハイドロコロイド

- 用途別

- 飲食品

- パーソナルケアおよび化粧品

- 栄養補助食品

- 医薬品

- 動物飼料

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- Cargill, Incorporated

- BASF SE

- DSM-Firmenich AG

- Corbion NV

- AlgoSource Group

- Cyanotech Corporation

- Pond Technologies Inc.

- Phycom BV

- Zhejiang Binmei Biotechnology Co., Ltd.

- Algenol Biotech LLC

- DIC Group

- BlueBioTech GmbH

- Cellana Inc.

- Fuji Chemical Industries Co., Ltd.

- AlgaEnergy S.A.

- Algatechnologies Ltd.

- Tate & Lyle PLC

- Murugappa Group

- Tianjin Norland Biotech Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日