外科用止血帯:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)

Surgical Tourniquets - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851182

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

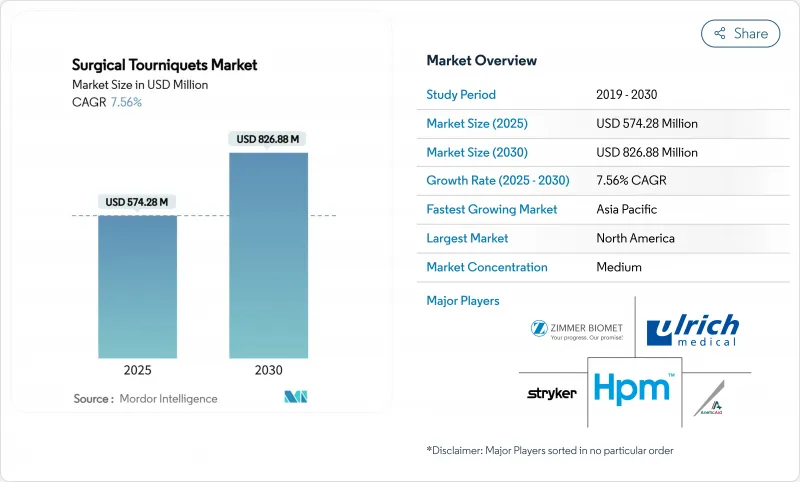

外科用止血帯市場は、2025年に5億7,428万米ドルを創出し、2030年には8億2,688万米ドルに達する見込みです。

この勢いは、交通事故に関連した外傷症例の増加、軍医療部隊の持続的な近代化、手術中の神経損傷の発生率を低下させる四肢閉鎖圧迫(LOP)技術の急速な普及という3つの力が交錯していることに起因しています。紛争時のデータで戦闘シナリオでの成功率が57.1%であることが証明されたため、救急医療サービスは現在、病院前のプロトコルに止血帯の配備を組み込んでいます。また、感染管理の義務化によって使い捨てカフの需要が高まったことや、圧迫圧の調整を自動化するコンソールベースのシステムによって病院や外来手術センターの訴訟リスクが軽減されたことも、市場浸透の要因となっています。

世界の外科用止血帯市場の動向と洞察

外傷および交通事故手術の増加

ロシア・ウクライナ紛争に代表される軍事的死傷者データは、止血帯の有効性を立証し、民間救急医療への導入に拍車をかけた。現場での研究によると、大量死傷者の止血帯装着時間は2分以内であり、この能力は世界中で救急救命士のカリキュラムに組み込まれつつあります。戦闘用止血帯は、衣服の上から装着しても常に優れた動脈閉塞を達成し、防護服を着用した救急隊員にとって重要な利点となります。市民への普及はSTOP THE BLEEDキャンペーンを通じて加速しており、テキサス州の救急隊は2025年に非圧縮性出血制御のための腹部大動脈接合器具を配備しました。4,095件の民間外傷症例から、病院前で止血帯を使用した場合、切断のリスクは高くないが死亡率が52%低下することが実証されています。このような分野横断的な勢いは、外科用止血帯市場を手術室だけでなく病院前医療にまで広げています。

選択的整形外科手術と関節置換術の件数の伸び

インドの民間病院ネットワークだけでも、2025年度には2,500床まで増床し、関節置換術の症例数を増加させる11~12%の増収を見込んでいます。人口動態の高齢化と保険適用範囲の拡大が手術件数の増加を支える一方、医療ツーリズムはアジア太平洋全域の病院のトップラインの10~12%に貢献しています。研究データによると、人工膝関節全置換術における止血帯の使用は、術中の出血量を減少させるが、術後の打撲傷をわずかに増加させることが明らかになっています。シリコンリングのデザインは、術野を広げられるという点でも好評を得ており、これは両膝の手術において利点となります。

神経/組織損傷の訴訟リスク

メタアナリシスによると、ACL再建術中に止血帯を使用すると、術後の排液量が100ml増加し、短期的な疼痛が増加するため、過誤訴訟における原告の主張が鮮明になります。全身麻酔下でのインフレーションでは、心臓サイクルの効率が著しく低下し、周術期のリスク要因が加わる。保険会社は現在、圧力フィードバック・コンソールの病院での採用率に対して保険料を設定しています。法的な判例により、施設は圧力の持続時間を記録することがますます義務付けられ、自動監査証跡を持つ機器の調達が促されています。病院が外科用止血帯市場の責任をヘッジするため、延長保証と補償条項をバンドルするベンダーが優位に立っています。

セグメント分析

2024年の外科用止血帯市場の54.28%は空気圧式デバイスが占めたが、これは信頼性の高い膨張制御と外科医の嗜好の確立によるものです。しかし、使い捨て滅菌カフは、感染制御ガイドラインが手術室を使い捨て用品に向かわせるため、CAGR 8.78%で成長しています。再使用カフは現在、交差汚染事象を追跡する性能監査に直面しており、シフトを加速させています。

パンデミック対策が義務付けられている間にシングルユースのカフに移行した病院では、滅菌の人件費が27%減少したと報告されています。同時に、RFIDを組み込んだインテリジェント・カフは、スマート・ポンプとの自動ペアリングを容易にし、個々の患者に適合する圧力の正確なログを保証します。防水ドレープの技術革新により、膝関節鏡検査における皮膚の火傷がさらに減少し、患者の満足度が向上し、導入が加速しています。

2024年の外科用止血帯市場規模では、下肢整形外科が62.84%を占め、膝関節置換術と股関節置換術の持続的成長に支えられています。とはいえ、外傷・戦場医療がCAGR 9.18%と最も高いです。これは、四肢の出血から2分以内に止血帯を使用することを定めた新しい軍用フィールドキットと救急医療プロトコルのおかげです。

戦闘犠牲者の調査は、骨盤出血用の接合型腹部デバイスなどの設計改良に火をつけ、適応範囲を広げました。同時に、手首の再建術や微小血管フラップ手技による上肢の需要は安定しており、形成外科医は圧力を上げることなく切開の可視性を拡大するシリコンリングシステムを採用しています。

外科用止血帯市場は、製品タイプ別(空気式止血帯システム、インテリジェントLOP制御システム、その他)、用途別(下肢整形外科、上肢整形外科、その他)、エンドユーザー別(病院および外傷センター、外来手術センター、その他)、技術別(シングルチャンネル(1カフ)コンソール、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されます。

地域別分析

北米の2024年シェア47.52%は、先進外傷システム、国防調達、FDA 510(k)迅速審査などの早期承認経路によるものだが、一部の整形外科センターでは止血帯なしプロトコルへの移行も始まっています。そのため、地域の売上は、訴訟を警戒する外科医を安心させる適応圧力曲線を持つコンソールに傾いています。テキサス州の救急隊が非圧縮性出血に接合型止血帯を採用したことは、病院前のニッチ分野での継続的な成長を裏付けています。Stryker社による49億米ドルのInari Medical社買収に代表される企業統合は、出血制御技術の論理的隣接領域である血栓摘出術に競合の幅を広げています。

アジア太平洋地域のCAGRは9.69%と最も速く、インドの病院ネットワークにおける17億5,000万米ドルの病床増設計画や、ASEAN全域での機器承認を容易にする規制の調和がその原動力となっています。医療ツーリズムの流入が治療件数を押し上げ、167カ国の電子医療ビザなど政府のイニシアティブがさらにアクセスを拡大します。インドのMake-in-Indiaの枠組みは現地調達を促し、多国籍企業は合弁事業の設立を迫られるか、市場シェア低下のリスクを負うことになります。

欧州では、医療機器規制が強化され、高級LOPコンソールへの嗜好が高まっています。ウルリッヒ・メディカルは、2024年に500万ユーロを生産規模の拡大に充当し、売上高は12%増の1億5,000万ユーロとなりました。中東とアフリカは石油収入を外傷センターのアップグレードに振り向け、南米の民間病院グループは、マクロ経済の変動が依然として逆風ではあるもの、スマートコンソールの導入を慎重に段階的に進めています。これらの力学を総合すると、ベンダーは俊敏なチャネル戦略を駆使して、外科用止血帯市場でシェアを獲得しなければならない成長ポケットを分散させていることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外傷・交通事故手術の増加

- 整形外科および人工関節置換術の選択的手術件数の伸び

- 新興国における病院とASCの能力拡大

- 神経損傷をカットするLOPスマート止血帯システムの採用

- 小型現場用止血帯に対する軍事需要

- 血液温存外来人工関節置換術プロトコールへのシフト

- 市場抑制要因

- 神経・組織損傷訴訟リスク

- 最適な圧力管理の訓練を受けたスタッフの不足

- 止血帯を使用しない関節鏡検査とTKA手技への移行

- 使い捨て・再処理規制によるコスト高騰

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 空気式止血帯

- インテリジェントLOP制御システム

- 弾性/シリコンリング止血帯

- 使い捨て/滅菌カフ

- 再利用可能カフ

- アクセサリー

- 用途別

- 下肢整形外科

- 上肢整形外科

- 外傷と戦場での安定化

- その他の外科専門分野

- エンドユーザー別

- 病院および外傷センター

- 外来手術センター

- 軍/防衛医療ユニット

- その他のエンドユーザー(スポーツクリニック、EMS)

- 技術別

- シングルチャンネル(1カフ)コンソール

- マルチチャンネル(2~4カフ)コンソール

- 統合圧力フィードバック・ソフトウェア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Zimmer Biomet Holdings Inc.

- ulrich medical

- Hammarplast Medical

- Anetic Aid

- VBM Medizintechnik

- Delfi Medical Innovations

- Daesung Maref

- HemaClear(OHK Medical Devices Inc.)

- DESSILLIONS & DUTRILLAUX

- Riester

- SAM Medical

- Tactical Medical Solutions

- CAT Resources(C-A-T)

- Dynarex Corporation

- Medline Industries Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日