細胞解離:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Cell Dissociation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852078

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

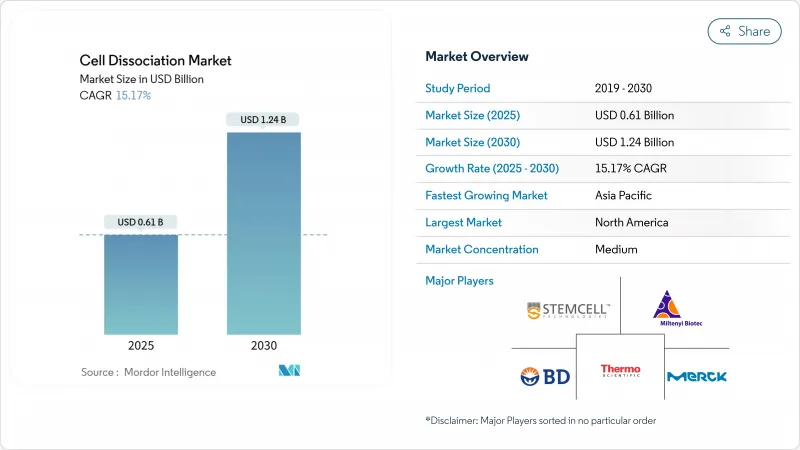

細胞解離の市場規模は、2025年に6億1,000万米ドルと評価され、2030年には12億4,000万米ドルに達し、CAGR 15.17%で拡大すると予測されています。

同市場の上昇は、細胞・遺伝子治療生産、単一細胞オミックス、個別化医療パイプラインを可能にする役割と結びついています。先進治療に対する規制当局の承認、自動化のブレークスルー、大規模な公的バイオテクノロジー資金が、総体として採用を加速しています。製薬会社やバイオテクノロジー企業は依然として主要な購入者であるが、スポンサーが複雑な作業を外注するにつれて、開発業務受託機関(CRO)のシェアが上昇しています。北米は確立されたインフラによってリードを保っているが、アジア太平洋は中国、日本、インドにおける数十億米ドル規模の国家プログラムに支えられて急成長を遂げています。

世界の細胞解離市場の動向と洞察

細胞・遺伝子治療パイプラインの拡大

2024年には7つの細胞・遺伝子治療薬がFDAの承認を取得しており、FDAは2025年まで毎年10~20件の承認取得を見込んでいます。各製品は高度な細胞分離プロトコルを必要とするため、ロットリリースコストを50%削減できる自動分離プラットフォームへの需要が高まっています。固形腫瘍や自己免疫プログラムでは、組織インプットが多様化し、試薬の品質やスケーラビリティの要求が強まっています。同種移植のフォーマットでは、ドナーあたりのバッチ量がさらに増加し、標準化されたGMPグレードのワークフローの必要性が強調されています。

シングルセルオミックス技術の採用増加

マイクロ流体チップは現在、1回の処理で10万個以上の細胞を処理することができます。RNAの完全性を保つために、新しいFixNCutプロトコールは、解離前の可逆的な組織固定を可能にし、データを失うことなくサンプル輸送を容易にします。異質性研究が生存性の高い単細胞懸濁液に依存しているため、腫瘍学アプリケーションの需要が大半を占めています。AIを活用したパイプラインは、ばらつきを最小限に抑える標準化されたプロトコルの推進を強めています。

高度な解離技術の高コスト

完全自動化されたクローズド・スイートは100万米ドルを超えることが多く、小規模ラボでの導入が制限されます。世界的な膵酵素不足は、原材料コストと納期をさらに引き上げています。中国のCAR-Tの現状は、製造コストの高騰がいかに自己負担の増加につながるかを示しています。

セグメント分析

酵素試薬は2024年に58.76%のシェアを維持し、Clostridium histolyticum由来の細菌性コラゲナーゼが特異性から珍重されています。トリプシンはルーチンの継代培養を支配し、ディスパーゼとエラスターゼはニッチな用途に使用されます。非酵素製剤は、単一細胞ワークフローがプロテアーゼ暴露を敬遠する中、CAGR最速の17.67%を記録しています。ATCCのキレート剤ベースの溶液と組換えTrypLEは、この規制フレンドリーなシフトの一例です。自動組織解離装置は現在、試薬カートリッジとセットになっており、オペレーターのばらつきを最小限に抑えています。

地域分析

2024年の市場シェアは北米が38.78%を占め、FDAによる先端治療薬のファスト・トラック・パスがこれを後押ししています。ニューヨークの4億3,000万米ドルのバイオジェネシスパークは、1,530人の雇用と新しいGMPスイートを追加しました。カナダのSTEMCELL Technologies社に2,250万米ドルが投資され、国内の試薬生産能力が確保されます。ザルトリウスとシーメンス、ロットリリース時間を短縮するデジタルツインオートメーションで協業。

アジア太平洋は中国の41億7,000万米ドルのバイオパーク計画に牽引され、CAGR16.56%で前進。日本のスタートアップ開発5カ年計画と高齢化社会のニーズが、2030年までに15兆円のバイオテクノロジー成長を後押し。インドのBioE3政策は、米国バイオセキュア法への準拠によるサプライチェーンの多様化を見越して、地元CDMOをグローバルサプライヤーとして位置づけることを目的としています。

欧州は、7,200億ユーロの世界市場への参入拡大を目指すEUバイオテクノロジー戦略の恩恵を受けています。細胞ベースの製品に関するEMAのガイドラインと新しい欧州薬局方のQCの章は、規制を明確にします。ロンザのオランダ工場は、バーテックス社向けにCASGEVYを製造しており、大量受託製造のハブとしての欧州の関連性を強調しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 細胞・遺伝子治療パイプラインの拡大

- シングルセルオミックス技術の採用増加

- 個別化医療のためのバイオ製造の急増

- 再生医療研究への投資拡大

- ハイスループット自動化に対する需要の高まり

- バイオテクノロジー基盤強化のための政府の取り組み

- 市場抑制要因

- 高度な解離技術の高コスト

- 多様性と標準化の課題

- 厳しい規制と検証要件

- GMPグレード酵素の限られた入手可能性

- 規制情勢

- ポーターのファイブフォース分析

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 酵素解離製品

- コラゲナーゼ

- トリプシン

- パパイン

- ディスパーゼ

- エラスターゼとヒアルロニダーゼ

- 非酵素解離製品

- キレート剤

- リコンビナント・エンザイム・フリー・ソリューション(アキュターゼ、TrypLE)

- 機械的解離キット&フィルター

- 機器&アクセサリー

- 自動組織解離装置

- マイクロ流体解離デバイス

- セルストレーナー&ろ過ユニット

- 消耗品(チューブ、ローター)

- 酵素解離製品

- 組織別

- 結合組織

- 上皮組織

- 筋肉組織

- 神経組織

- 腫瘍・臓器サンプル

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 研究・学術機関

- 受託研究機関

- 病院・診断研究所

- その他のエンドユーザー

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific, Inc.

- Becton, Dickinson And Company

- Merck KGaA

- Miltenyi Biotec

- F. Hoffmann-La Roche Ltd

- GE Healthcare

- American Type Culture Collection(ATCC)

- STEMCELL Technologies

- HiMedia Laboratories

- Pan-Biotech

- Worthington Biochemical Corporation

- Danaher Corporation

- Corning Incorporated

- Lonza Group

- Sartorius AG

- Takara Bio Inc.

- Bio-Rad Laboratories

- Advanced Cell Diagnostics(Bio-Techne)

- TissueGnostics

- CellData Sciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日