日本の映像監視市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Video Surveillance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 101 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035159

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

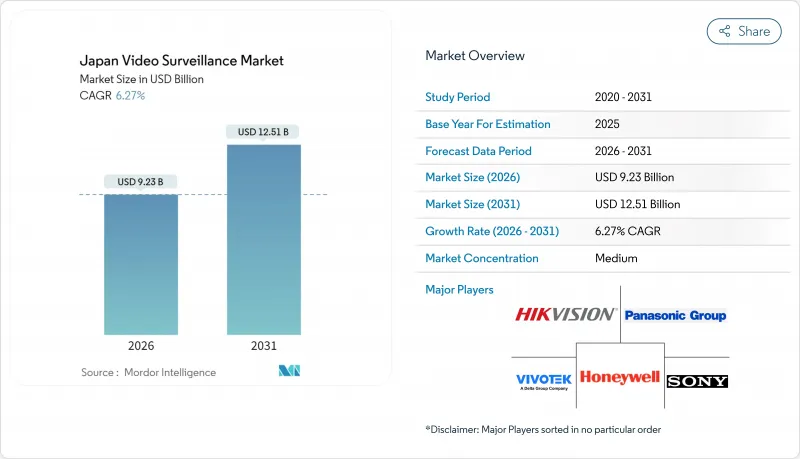

2026年の日本のビデオ監視市場規模は92億3,000万米ドルであり、2031年までに125億1,000万米ドルに達すると予測されており、予測期間中のCAGRは6.27%となる見込みです。

都市部の人口密度の上昇、高齢化の進展、そして全国的なインフラ近代化の要請により、官民双方の調達優先順位が再構築され、エンドユーザーはインテリジェントカメラ、ハイブリッドクラウドストレージ、サブスクリプション型ライセンシングへと移行しています。現在、東京、大阪、福岡の地方自治体では、歩行者の流れや交通の異常をリアルタイムで可視化するスマートシティプラットフォームに、エッジ対応センサーを組み込んでいます。企業は人手不足に直面しており、これが自動分析の魅力を高めています。一方、各省庁はデータ保護規則を強化しており、デバイス上で映像を匿名化できるベンダーが優遇されています。出荷台数では依然としてハードウェアが主流ですが、サービスの成長が最も急速であり、設備投資(CAPEX)の負担が大きいレコーダーの買い替えから、「ビデオ監視サービス(Video Surveillance as a Service)」への持続的な移行を示しています。これらの要因が相まって、部品不足やコンプライアンス上の課題があるにもかかわらず、日本のビデオ監視市場は安定した一桁台半ばの成長軌道を維持しています。

日本のビデオ監視市場の動向とインサイト

スマートシティおよびインフラ近代化プロジェクトがカメラ導入を加速

東京都の2024年デジタルツインロードマップでは、すべての新規公共工事現場に対し、群衆管理ダッシュボードをサポートする市のデータレイクへ高解像度映像をストリーミングすることを義務付けています。鉄道事業者もこれに追随しており、京成電鉄は2025年1月に顔認証ゲートを導入し、JR東海は2026年1月から東海道新幹線のホームでリアルタイムの過密状態分析を開始しました。空港では2024年にセキュリティガイドラインを改定し、NECおよびセコムの生体認証技術を指定したことで、調達対象がさらに拡大しました。これらの要件により、ONVIF準拠の4Kカメラ、低遅延エンコーダー、クラウド対応VMSへの需要が高まっています。導入規模が拡大する中、日本の映像監視市場は、景気循環による支出の落ち込みを緩和する、安定した複数年予算配分の恩恵を受けています。

密集した都市部におけるクラウド帯域幅コスト削減に向けたエッジAIカメラの急速な普及

2024年に発表されたNTTの4K低消費電力LSIは、カメラボード上で物体検出を実行し、アップストリーム帯域幅を最大80%削減します。i-PROの2024年Uシリーズはオンサイト学習機能を導入しており、小売業者は生映像を外部に送信することなく、独自の分類器をトレーニングできます。Ambarellaのチップセットは、エッジでのシーンからテキストへの変換を実現し、分散したカメラ群全体での自然言語検索を可能にします。早期導入事例には、ロボットのダウンタイムを回避するために100ミリ秒未満の応答速度を必要とする物流拠点や工場現場が含まれます。エッジ推論により定期的なデータ送信料金が大幅に削減されるため、サブスクリプションサービスの普及を直接後押しし、日本の映像監視市場の長期的な成長基盤を強化しています。

顔認識の利用を制限する厳格なデータ保護規制

2022年に改正され、2024年から厳格に施行される「個人情報保護法」では、顔画像は明示的な同意または法的な例外規定が必要な機微なデータとして位置付けられています。常時認識の試験導入を行った小売業者は反発に直面し、これを受けてJR東日本は2025年4月、ある路線の試験運用を一時停止しました。現在、コンプライアンスには匿名化フィルター、同意管理ダッシュボード、監査ログ機能が必要とされていますが、小規模なインテグレーターはこれらへの資金調達に苦慮しています。こうしたコスト負担は販売サイクルを長期化させ、短期的な導入を抑制し、ベンダーが摩擦の少ないプライバシー保護機能を標準化するまで、日本のビデオ監視市場の成長を鈍化させることになります。

セグメント分析

サービス収益は2031年までCAGR7.11%で増加しており、企業が設備投資(CAPEX)よりも予測可能な運用コストを好む傾向にあることから、ハードウェアおよびソフトウェアの両方を上回っています。2025年においても、ハードウェアは依然として売上高の57.01%を占めており、これは設置済みのカメラ台数が膨大であること、および老朽化したアナログ機器の交換が必要であることを反映しています。Safieは18万6,000台のクラウドカメラを管理し、年間加入者数が31%増加しており、小規模小売業者にとって、手間のかからない導入プロセスが魅力的であることを示しています。ソフトウェアは中間に位置し、映像を自動インデックス化し、インシデントのレビューを加速させるAIモジュールを活用しています。Milestoneの2025年版自然言語プラグインは、パイロットテストにおいて検索時間を70%短縮しました。ファームウェアがクラウドに移行するにつれ、ベンダーはAIチップを組み込み、分析機能ごとにライセンスを販売しており、カテゴリーの境界線が曖昧になっています。これらの変化により価値の獲得構造が再配分されるため、日本のビデオ監視市場では現在、ライフサイクル全体にわたるアップグレードパスをバンドルしたプラットフォームが評価されています。

VSaaSが従来のNVR環境を置き換えるにつれ、サービスに関連する日本のビデオ監視市場規模は、2026年の29億米ドルから2031年までに41億米ドル以上に拡大すると予測されています。オンプレミスのレコーダーとクラウド保存を組み合わせたハイブリッド型バンドルにより、産業プラントはリモートダッシュボード機能を維持しつつ、エアギャップ要件を満たすことが可能になります。ハードウェアの売上台数は頭打ちとなるもの、購入者が平均販売価格(ASP)の高い4Kセンサーへ移行しているため、売上高は堅調に推移しています。ソフトウェアは、分析機能がセキュリティから、待ち行列の長さの検知やマーチャンダイジングのヒートマップといったビジネスインテリジェンスへと拡大するにつれ、低2桁台の成長を維持しています。

2025年の売上高の38.54%は商業施設が占めており、オフィス、ショッピングモール、ホテルチェーンがマルチサイトVMSの最大の購入者となっています。しかし、住宅向け設置はCAGR6.56%と最も高い伸び率を記録する見込みであり、住宅所有者がカメラをHVAC(冷暖房空調)やエネルギー管理ダッシュボードと統合することで、スマートホームの普及が拡大しています。パナソニックの「HomeX」は2025年3月までにユーザー数10万人を突破し、バンドル型エコシステムの有効性が実証されました。2025年の地方デジタルインクルージョン計画における補助金により、機器費用の最大30%が補助され、主要都市圏以外での価格面での格差が縮小しています。

空港、鉄道、高速道路などのインフラ分野では、「東京デジタルツイン」や国土交通省の空港ガイドラインを通じて資金調達が進んでいます。工場では予知保全のためにデジタルツインに映像を重ね合わせる動きが活発化しており、製造拠点が日本におけるビデオ監視市場のシェアをさらに強固なものにしています。防衛および重要インフラの顧客は、暗号化されたストリームと長期的なファームウェアサポートを優先しており、現地サービスチームを擁する国内サプライヤーを好んでいます。あらゆる業種において、支出を左右するのはカメラ台数ではなく統合の深度であり、この動向により、オープンAPIや分析ライブラリを提供するベンダーへと利益率がシフトしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セキュリティおよび監視システムへの公的・民間投資の拡大

- 映像監視ソリューションにおける技術革新

- スマートシティおよびインフラ近代化プロジェクトがカメラの導入を加速

- 密集した都市部におけるクラウド帯域幅コストの削減に向けたエッジAIカメラの急速な普及

- 予知保全に向けた製造業におけるビデオ監視とデジタルツインの統合

- 高齢化が進み、スマートホームや病院における高齢者ケアモニタリングの需要が高まっています

- 市場抑制要因

- プライバシーおよびセキュリティに関する懸念

- 顔認識の利用を制限する厳格なデータ保護規制

- 半導体供給の変動によりハードウェアのリードタイムが長期化

- 熟練したビデオ分析専門家の不足がVSaaSの導入を阻害

- 業界バリューチェーン分析

- 規制情勢

- 技術の概要

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- カメラ

- アナログ

- IPカメラ

- ハイブリッド

- ストレージ

- カメラ

- ソフトウェア

- 映像解析

- 映像管理ソフトウェア

- サービス(VSaaS)

- ハードウェア

- エンドユーザー業界別

- 商業用

- インフラストラクチャ

- 公共機関

- 産業用

- 防衛

- 住宅用

- 展開モード別

- オンプレミス

- ホスト型VSaaS

- マネージドVSaaS

- ハイブリッドVSaaS

- カメラ解像度別

- 標準画質(SD)

- 高解像度(HD)

- フルHD(1080p)

- 4K以上

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Panasonic Connect Co., Ltd.

- Honeywell International Inc.

- Sony Corporation

- Hangzhou Hikvision Digital Technology Co. Ltd

- Zhejiang Dahua Technology Co., Ltd.

- Axis Communications AB

- NEC Corporation

- Canon Inc.

- VIVOTEK Inc.

- Johnson Controls International plc

- Bosch Sicherheitssysteme GmbH

- Hanwha Vision Co. Ltd

- Avigilon Corporation

- Genetec Inc.

- Milestone Systems A/S

- Eagle Eye Networks, Inc.

- Verkada Inc.

- SECOM Co., Ltd.

- Fujitsu Limited

- TESCOM Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 101 Pages

- 納期

- 2~3営業日