|

市場調査レポート

商品コード

2035158

米国のデータセンター冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States Data Center Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国のデータセンター冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月28日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

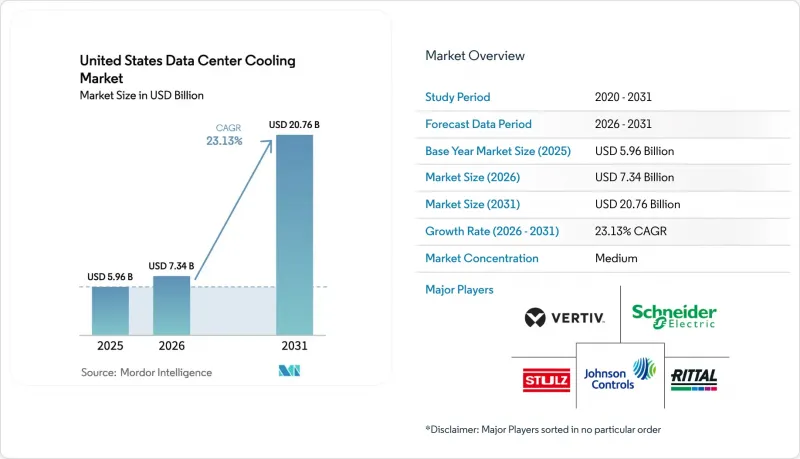

2026年の米国データセンター冷却市場規模は73億4,000万米ドルと推計されており、2025年の59億6,000万米ドルから成長し、2031年には207億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR23.13%で成長すると見込まれています。

AIワークロードによりラック密度が50kWを超え、熱性能が設計上の制約要因となる中、ハイパースケール事業者は投資を加速させています。セクション179Dに基づく連邦政府の優遇措置と州の補助金制度により、初期コストが削減され、投資回収期間が短縮される一方、企業のネットゼロ義務化により、改修サイクルは10年未満へと短縮されています。流体処理分野の人材不足や西部諸州における水利用規制の強化は、コストと実行リスクを増大させていますが、一方でサービス収益を押し上げ、水使用量ゼロ技術の革新を促進しています。その結果、冷却コストは現在、データセンターの総設備投資の最大35%を占めており、これは過去のシェアの2倍に相当します。

米国データセンター冷却市場の動向と洞察

AIおよびHPCワークロードに牽引されるハイパースケール施設の拡大

AI需要の爆発的な増加により、50~100kWのラック密度が推進されており、ハイパースケーラー各社は、ラックあたり5万米ドルを超えるコストがかかる生産規模の液体冷却システムを導入しています。NVIDIAのBlackwellチップが1,000Wの電力枠を突破する中、マイクロソフトはAzureの各リージョンに液浸冷却ソリューションを展開しました。液浸冷却プラットフォームは、CRACユニットと比較して最大70%の省エネ効果をもたらし、コンピューティングの成長に向けた電力容量を確保します。バージニア北部、テキサス、カリフォルニアは、熱管理の拠点となっており、請負業者の専門知識がプレミアム価格を決定する要因となり、地域のコスト曲線を再形成しています。

企業レベルのネットゼロ公約が改修サイクルを加速

MetaやGoogleなどによるサステナビリティの公約により、冷却システムの更新サイクルは7~10年に短縮されています。DeepMindのAI制御式チラーは、ハードウェアの交換なしに冷却エネルギーを最大40%削減します。しかし、改修工事には数週間にわたる稼働停止のリスクが伴います。10MW規模の施設でチップへの直接アップグレードを行う場合、2ヶ月間の操業停止を余儀なくされ、99.9%の稼働率目標の達成が困難になります。プレハブモジュールは改修期間を半減させ、導入の障壁を低減します。

液体冷却インフラ(配管、マニホールド)の設備投資(Capex)の増加

チップ直結型への改修には、1kWあたり3,000~5,000米ドルの費用がかかり、これは空冷システムの3倍に相当します。マニホールドだけでも、ラック1台あたり15,000~2万5,000米ドルかかります。銅の使用量は3~4倍に増加し、世界の需要が供給を上回る中、プロジェクトは商品価格の変動リスクにさらされています。PFASフリーの冷却液を供給できる業者が限られているためリードタイムが長期化し、主要都市と地方都市では人件費に最大60%の差が生じています。

セグメント分析

ハイパースケーラーは2025年に米国データセンター冷却市場シェアの47.02%を確保し、企業に先駆けて実証されていない液体冷却技術を採用することで、CAGR24.98%で拡大しています。したがって、ハイパースケール環境に起因する米国のデータセンター冷却市場規模は、2031年にかけて急激に拡大する見込みです。マイクロソフトの「ゼロ・ウォーター」プロトタイプやグーグルの液浸冷却パイロット事業は、こうしたアーリーアダプターの動向を裏付けています。

AI推論ワークロードの分散化に伴い、企業およびエッジサイトは設置面積こそ小さいもの、総需要としては大きな割合を占めています。コロケーション施設では現在、ターンキー型の液体冷却サービスが提供されており、設備投資(CAPEX)をテナント間で分散させ、モジュール式機器を用いて15kWの企業向けラックと80kWのAIクラスターをオンデマンドで切り替えられるようになっています。そのため、冷却能力はコロケーションのRFP(提案依頼書)における主要な差別化要因となっています。

2025年にはTier 3が売上高の67.12%を占めましたが、銀行や病院がAI診断向けに2N冗長性を確保するにつれ、2031年までのCAGR24.61%でTier 4が最も急速に成長するセグメントとなっています。したがって、米国データセンター冷却市場において、Tier 4施設の市場規模は、その基盤が小さいにもかかわらず、他のすべてのティアを上回るペースで拡大する見込みです。N+2または2Nの液体冷却プラントは設備投資を倍増させますが、ポンプやマニホールドの故障時にも稼働時間を確保します。

Tier 1~2のサイトは、効率性よりも管理性を重視するエッジ展開において主流となっています。事業者が無人化設計を追求する中、予測漏洩検知や自己修復制御が標準化されつつあります。一部の州の規制当局は、ティアに関係なく30kWを超えるラックに対して液体冷却システムの導入を義務付けることを検討しており、これが導入を加速させる可能性があります。

米国データセンター冷却市場は、データセンターの種類(ハイパースケーラー(自社所有およびリース)、エンタープライズおよびエッジ、コロケーション)、ティアの種類(ティア1および2、ティア3、ティア4)、冷却技術(空気冷却、液体冷却)、構成要素(サービス、機器)によって区分されています。市場予測は金額(米ドル)ベースで提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIおよびHPCワークロードに牽引されるハイパースケール構築の拡大

- 企業レベルのネットゼロ公約が改修サイクルの加速を促進

- エネルギー効率の高いHVAC機器に対する連邦税制優遇措置

- 第2級都市におけるエッジデータセンターの展開

- 注目すべき動向:データセンターの廃熱を二次利用して熱を再利用する事例の増加

- 注目されていない動向:火災リスク低減を求める保険会社からの圧力により、誘電体液への切り替えが進んでいます

- 市場抑制要因

- 液体インフラ(配管、マニホールド)への設備投資の増加

- 流体処理および施設エンジニアリング分野における人材不足

- 干ばつ多発州における蒸発式水利用への環境面からの反対

- 注目されていない動向:特殊冷却剤(PFASフリー流体)のサプライチェーンの変動性

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- データセンターの種類別

- ハイパースケーラー(自社所有およびリース)

- エンタープライズおよびエッジ

- コロケーション

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- 冷却技術別

- 空気冷却

- チラーおよびエコノマイザー(DXシステム)

- CRAH

- 冷却塔(直接冷却、間接冷却、2段冷却を含む)

- その他

- 液体冷却

- 液冷

- ダイレクト・トゥ・チップ冷却

- リアドア熱交換器

- 空気冷却

- コンポーネント別

- サービス別

- コンサルティングおよびトレーニング

- 設置および導入

- 保守・サポート

- 機器別

- サービス別

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vertiv Group Corp.

- Schneider Electric SE

- Stulz GmbH

- Johnson Controls International plc

- Rittal GmbH and Co. KG

- Mitsubishi Electric Corporation

- Asetek A/S

- Green Revolution Cooling Inc.

- Emerson Electric Co.

- Airedale International Air-Conditioning

- Delta Electronics Inc.

- Carrier Global Corp.

- CoolIT Systems Inc.

- Munters Group

- Trane Technologies plc

- Liebert(Vertiv brand)

- nVent Electric plc

- Alfa Laval AB

- Iceotope Technologies Ltd.

- Submer Technologies

- LiquidStack Inc.

- Chilldyne Inc.

- Fujitsu Ltd.

- Hewlett Packard Enterprise(Cray EX liquid)

- Huawei Technologies Co. Ltd.