アルミニウム電解コンデンサ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aluminum Electrolytic Capacitors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035147

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

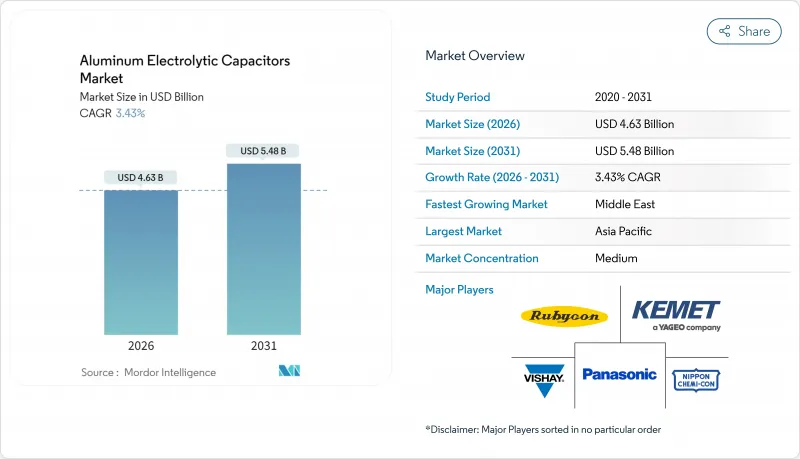

アルミニウム電解コンデンサの市場規模は、2026年に46億3,000万米ドルとなり、2031年までに54億8,000万米ドルに達すると予測されており、この期間を通じてCAGRは3.43%となる見込みです。

この成長の原動力となっているのは、高電圧インバータトポロジー、800V電気自動車(EV)バッテリープラットフォーム、およびより低い等価直列抵抗(ESR)とより長い寿命が求められるワイドバンドギャップパワーデバイスへの移行です。スマートフォンの部品小型化、EVトラクションインバーターにおけるリップル電流密度の向上、および中東における再生可能エネルギー導入の義務化が、製品設計と地域別の需要パターンを再構築しています。サプライヤー各社は現在、アルミニウム価格の変動リスクを相殺するため、ハイブリッドポリマー技術、自社生産のエッチング箔生産能力、および自動車用信頼性認定を戦略の重点としています。一方、地域専門企業は、地理的近接性とコスト優位性を活かし、民生用電子機器や産業用オートメーション分野での設計採用を獲得しています。

世界のアルミニウム電解コンデンサ市場の動向と洞察

PCB実装面積の縮小が超小型コンデンサを牽引

スマートフォンやタブレットの電源管理回路は小型化が進んでおり、サプライヤーは2023年の設計に比べて基板面積を30%削減したパッケージで、同等の静電容量を提供することを迫られています。厚さ3mm未満の表面実装型アルミニウム電解コンデンサは、騒音の原因となるセラミックコンデンサの並列配置に取って代わりつつあり、この利点は2025年にニチコンが発売したGYGハイブリッドシリーズによって実証されています。需要はアジア太平洋地域に集中しており、同地域の受託製造メーカーは、極めて薄い利益率を維持するために、1平方ミリメートル単位のスペース削減を最優先しています。この要因によるCAGRの0.5%の上方修正は、モバイル端末の膨大な出荷台数を反映しています。薄型ポリマー陰極ラインへの設備投資は、従来の液体電解質からの移行を裏付けています。小型化のロードマップを満たせないサプライヤーは、次世代携帯電話の参考設計から除外されるリスクがあります。

EVにおける800Vバッテリーシステムへの移行がリップル電流要件を引き上げる

自動車メーカーは、DC急速充電時間を短縮し、銅の質量を削減するため、バッテリーパックの電圧を400Vから800Vへと移行しています。この変更により、DCリンクコンデンサにかかる電圧ストレスは2倍になり、リップル電流は実効値50Aを超え、従来の液体電解質部品は過熱してしまいます。パナソニックのZL自動車用シリーズやイートンのEHBSAハイブリッドファミリーは、定格温度135℃、ESR 10mΩ未満のAEC-Q200準拠ハイブリッドポリマーソリューションへの移行を示す好例です。EVの普及により市場のCAGRは0.7%押し上げられ、中国に加え北米や欧州でも高電圧システムの導入が進んでいます。車載充電器およびトラクションインバーターのサプライヤーは、ディレーティングを解消するためにポリマー陰極の使用をますます規定しており、平均販売価格(ASP)のさらなる上昇を確実なものとしています。

アルミニウム価格の変動が利益率を圧迫

ロンドン金属取引所(LME)のスポット価格は2025年12月に1トン当たり2,955米ドルに達し、年初予測を20%上回りました。これにより、3ヶ月間の顧客価格表に縛られているコンデンサメーカーの粗利益率が圧迫されています。エッチング箔は部品原価の約30%を占めており、60~90日の価格転嫁のタイムラグが価格調整を妨げています。米国エネルギー省が提案している炭素国境調整措置は、石炭に依存する電力網地域において、さらなるコスト圧力をもたらす可能性があります。売上高1億米ドル未満の中小企業はヘッジの余地が乏しく、倒産リスクが高まり、研究開発予算も制限されています。

セグメント分析

500Vを超える高電圧アルミニウム電解コンデンサは、太陽光インバーターや産業用ドライブが効率向上のためにDCバス電圧を引き上げることで、年率4.4%の成長が見込まれており、アルミニウム電解コンデンサ市場全体のCAGRである3.43%を上回ると予測されています。低電圧部品は、スマートフォン、タブレット、および12~48Vの自動車用レールのおかげで、2025年の売上高の64.21%を占め続けています。高電圧酸化膜には、1Vあたり約1.2nmの陽極酸化精度が求められ、クリーンルームへの投資やインライン欠陥検査を促進しています。

中東におけるユーティリティ規模の太陽光発電プロジェクトや800VのEV車載充電器は、セグメンテーションの境界線を曖昧にしており、450~500Vのコンデンサは両方の層にまたがっています。パナソニックのZLシリーズは、135℃の耐熱性を備えてこのクロスオーバー市場をターゲットとしており、ボンネット内環境における熱管理の課題を浮き彫りにしています。ワイドバンドギャップ半導体により600~700Vの中間バスが実現されるにつれ、アルミニウム電解コンデンサ市場は、従来の500Vという分岐点ではなく、新たな電圧帯を中心に再編される見込みです。

固体高分子コンデンサは、5G基地局の熱要件を背景にCAGR4.9%で拡大すると見込まれますが、2025年には非固体(液体)設計が61.47%のシェアを占めました。酸化アルミニウム陽極と導電性高分子陰極を組み合わせたハイブリッド高分子部品は、コストと性能のギャップを埋め、105℃で10,000時間の寿命を実現します。

125°Cを超える環境下での固体ポリマーの信頼性は依然として課題となっています。導電性ポリマーが劣化するため、自動車のエンジンルーム内への導入が制限されているのです。そのため、85°C未満かつRMS電流2A以下の用途では、液体電解質が依然として主流を維持しています。特にESRが熱設計の制約要因となる自動車用DC-DCコンバーターにおいて、認定データが蓄積されるにつれ、ハイブリッドポリマー形式のアルミニウム電解コンデンサの市場規模は着実に拡大すると予想されます。

地域別分析

アジア太平洋地域は、中国のスマートフォン組立工場、日本の自動車用電子機器、韓国のファウンダリを牽引役として、2025年の売上高の45.38%を占めました。国内需要と輸出量の両方が相まって、同地域はアルミニウム電解コンデンサ市場の中心地となっています。タイ、マレーシア、ベトナムの各政府は税制優遇措置を提供しており、村田製作所やパナソニックなどから生産能力を引き寄せています。

中東地域は、サウジアラビアの10GW規模のNEOMプロジェクトやアラブ首長国連邦の2.6GW規模のモハメド・ビン・ラシド・アル・マクトゥーム・ソーラーパークといったギガ規模の太陽光発電所のおかげで、4.7%という最も高いCAGRを記録しています。これらの発電所向けインバーターには、85℃で10万時間の定格寿命を持つ600~900Vのコンデンサが必要とされ、高電圧コンデンサの需要を押し上げています。日立エナジーの西安工場は、湾岸協力会議(GCC)加盟国の設備需要に応えるため、2025年に生産量を3倍に拡大し、同地域が中国の生産能力を引き寄せていることを浮き彫りにしています。

北米では、EV組立工場の拡張や、低ESRのDCバス用コンデンサを必要とするハイパースケールデータセンターの建設が追い風となっています。欧州ではエネルギー価格の上昇という逆風に見舞われていますが、電動化の義務化により、自動車および産業用部品に対するプレミアム需要は維持されています。南米は、ハイブリッドプラットフォームを採用するブラジルの自動車部品サプライヤーに牽引され、小規模な基盤から成長しています。一方、アフリカは、オフグリッド用ソーラーコントローラーに焦点を当てた新興市場のままです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PCB実装面積の縮小が超小型コンデンサの需要を牽引

- EVにおける800Vバッテリーシステムへの移行により、リップル電流要件が高まっています

- ユーティリティ規模の太陽光用インバーターへの投資拡大

- スマート製造(インダストリー4.0)に対する政府のインセンティブ

- ワイドバンドギャップパワーデバイスによる低ESRバルク容量の需要創出

- 5G基地局におけるエッジAIハードウェアの普及

- 市場抑制要因

- アルミニウム価格の変動が利益率を圧迫

- 高純度エッチング箔の供給リスク

- 125°C以上における固体高分子コンデンサの信頼性に関する懸念

- 多層ポリマーコンデンサへの設計採用のシフト

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- 投資分析

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 電圧別

- 高電圧(500 V超)

- 低電圧(500 V以下)

- 電解液の種類別

- 非固体(液体)電解質

- 固体高分子電解質

- ハイブリッドポリマー

- 取り付け構成別

- 表面実装

- スルーホール(ラジアル、アクシアル)

- スナップイン

- ネジ端子

- その他の取り付け構成

- 用途別

- 産業オートメーション

- 通信

- 民生用電子機器

- 自動車(内燃機関車および電気自動車)

- エネルギー・電力

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nippon Chemi-Con Corporation

- Panasonic Holdings Corporation

- Yageo Corporation(KEMET)

- Vishay Intertechnology Inc.

- Nichicon Corporation

- Rubycon Corporation

- TDK Corporation(EPCOS Brand)

- Cornell Dubilier Electronics

- Lelon Electronics Corporation

- Samwha Capacitor Group

- Nantong Jianghai Capacitor Co.

- NIC Components Corp.

- Elna Co., Ltd.

- Suncon(Sanyo)

- Illinois Capacitor(Cornell)

- Hitano Enterprise Corp.

- Samyoung Electronics Co., Ltd.

- Taiwan Chinsan Electronics Industrial Co., Ltd.

- Cheng Tung Industrial Co., Ltd.

- CapXon Group

- Jianghai Europe Electronic Components GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日