玄武岩繊維:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Basalt Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035130

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

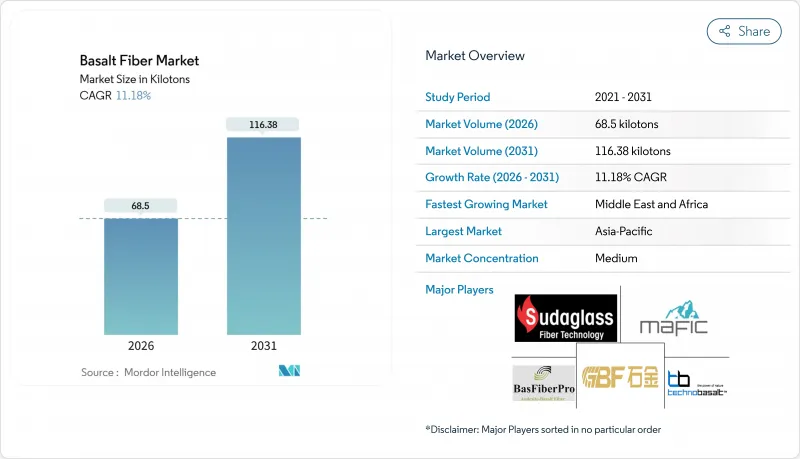

バサルト繊維市場の規模は、2026年に68.5キロトンと推計されており、予測期間(2026年~2031年)においてCAGR11.18%で推移し、2031年までに116.38キロトンに達すると見込まれています。

この急増は、インフラの脱炭素化プログラム、洋上風力発電所の建設、およびバサルト繊維の優れた耐食性・耐熱性を評価する自動車の軽量化規制と関連しています。世界の生産各社は、タービンブレードや自動車ボディパネル向けの連続ロービングに対する需要に対応するため生産能力を拡大している一方、コンクリート混合物や断熱材向けの断続繊維形式も普及しつつあります。主要な建築基準における規制上の承認に加え、ライフサイクルコストに対する精査が厳格化されていることが、導入曲線を加速させています。競合の激化と早期の技術承認は、今後5年間におけるバサルト繊維市場にとって極めて重要な局面であることを示唆しています。

世界のバサルト繊維市場の動向と洞察

EUのネットゼロ規制がバサルト鉄筋の普及を加速

改正されたEUの「ネットゼロ産業法」は、プロジェクト所有者に低GWP(地球温暖化係数)の補強材の採用を義務付けており、これによりバサルト鉄筋が橋梁床板や防波堤の仕様書に盛り込まれています。800~1,200 MPaの引張強度と、鋼鉄の3倍の耐食性により、塩化物濃度の高い環境下でも耐用年数を100年に延ばすことが可能です。EN 13706規格では現在、バサルトが参照対象となっており、以前の規制上の空白が解消されました。フランスとドイツでは、橋梁床版のオーバーレイや沿岸インフラにおいてバサルト鉄筋の試験導入が進められています。これらの場所では、塩化物の浸入により、従来は25年ごとに鋼材の交換が必要とされていました。この規制による後押しにより、曝露度の高い用途におけるバサルト鉄筋の投資回収期間は15年未満に短縮され、ネットゼロ達成のためのコストに制約を受ける公共インフラ予算においても、経済的に実現可能なものとなっています。

洋上風力発電用ブレードの建設には耐熱性ファブリックが必要

次世代の15MWタービンには、硬化発熱や落雷に耐えるスパールキャップが必要です。バサルトは650°Cまで強度を維持し、460°Cで限界となるEガラスを上回ります。約400MPaの曲げ強度は、120メートルのブレードスパンを支えます。米国船級協会(ABS)の浮体式洋上風力タービンに関するガイドラインでは、係留および動的ケーブル保護システム向けの適合補強材としてバサルト繊維が言及されており、これは規制当局による承認を示唆するもので、2030年までに北海および東シナ海で計画されている80ギガワットの洋上風力発電プロジェクトにおける採用を加速させるでしょう。

代替品の容易な入手可能性

汎用複合材料や断熱材など、性能が厳密に求められない用途においては、ガラス繊維がバサルト繊維に対して10対1のコスト優位性を維持しており、これが年間700万トン規模の世界のガラス繊維市場へのバサルト繊維の浸透を制限しています。Eガラス繊維の価格は1キログラムあたり約2~3米ドルであるのに対し、バサルト繊維は1キログラムあたり20~30米ドルと高価であり、この価格差は、熱安定性、耐食性、または極低温性能が要求される場合にのみ正当化されます。バサルトと同程度の価格帯にあるカーボンファイバーは、航空宇宙用途において30%高い比強度を提供します。鉄筋は、確立された規格や施工業者の慣れ親しんだ素材であることから、コンクリート補強材市場で依然として95%のシェアを占めており、価格に敏感な地域におけるバサルトの普及を阻んでいます。

セグメント分析

2025年には、タービンブレードや自動車ボディパネルに4,800 MPaを超える一方向強度が求められることから、連続ロービングが数量ベースで68.18%を占めました。一方、断続繊維の数量は2031年までにCAGR13.28%で拡大する見込みです。現場での労力を削減するレディーミクストコンクリートの需要に牽引され、ディスクリート形式のバサルト繊維市場規模は2031年までに30キロトンを超える見込みです。試験結果によると、1%のディスクリート繊維を添加することで、曲げ強度が25%向上し、地震荷重下でのひび割れ幅が40%縮小することが示されています。連続繊維メーカーは、シェアを維持するために、トンネル内張り用のファイバーグリッドへの多角化を進めています。

アジア太平洋地域および中東のプロジェクトオーナーは、打設が迅速で、より厳しい耐久性基準を満たすことから、ディスクリート混合物を好んでいます。米国コンクリート協会(ACI)は現在、連続およびディスクリートの両方のバサルト補強材に関する設計指針を提供しており、技術的なギャップを埋めています。連続繊維のサプライヤーは規模の経済を活かし、ハイエンドの航空宇宙分野や高級自動車部品に適した6~13µmのフィラメントを生産しています。建築基準が進化するにつれ、連続繊維の確固たる基盤があるにもかかわらず、不連続形態のバサルト繊維の市場シェアは上昇し続けるでしょう。

「バサルト繊維市場レポート」は、形態(連続および不連続)、用途(複合材料および非複合材料)、最終用途産業(建築・建設、自動車、産業、船舶、エネルギー産業、その他(スポーツ、化学産業、石油産業))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)ベースで提供されています。

地域別分析

2025年時点で、アジア太平洋地域は総量の48.75%を占めました。中国は、恒電(Hengdian)の年産2万トンのプラントおよび2019年以降の追加タンクキルンラインにより、市場をリードしています。日本と韓国では沿岸部の改修工事にバサルトが採用されており、インドの1兆4,000億米ドル規模のインフラ整備推進が鉄筋の需要を後押ししています。鉱石への近接性と低い人件費により、同地域の価格競争力は維持されています。

中東・アフリカ地域は、2031年までCAGR15.52%で拡大し、海水淡水化やLNGへの投資の恩恵を受ける見込みです。サウジアラムコは、腐食環境下での使用ガイドラインに玄武岩FRPを明記しています。南アフリカの鉱山設備の近代化やGCC(湾岸協力理事会)諸国のメガプロジェクトにより受注残高が拡大し、同地域は玄武岩繊維市場で最も急成長しているクラスターとしての地位を固めています。

北米では、1兆2,000億米ドル規模のインフラ法を活用しており、メイン大学のARPA-Iによる取り組みは、AASHTO規格の更新を目指しています。カナダでは北極圏の建設にバサルトが採用され、メキシコではEV用バッテリー筐体に組み込まれています。欧州では、EN 13706規格やネットゼロ義務化が、沿岸部や耐震改修を推進しています。南米では、ブラジルの水力発電ダム改修やアルゼンチンの穀物サイロ建設により勢いが増していますが、輸入コストが普及を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUのネットゼロ義務化がバサルト鉄筋の需要を加速

- 洋上風力発電用ブレードの建設拡大に伴い、耐熱性ファブリックが必要とされています

- バサルト繊維の使用を後押しする、各国における自動車軽量化ロードマップ

- GCC諸国における海水淡水化事業の拡大が、バサルトFRPパイプラインの需要を牽引しています

- 極低温耐性のある補強材を必要とするLNGプラットフォーム

- 市場抑制要因

- 代替品の入手容易さ

- 玄武岩鉱石の運賃変動

- 加工設備の摩耗による運用コスト(OPEX)の増加

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 形態別

- 続き

- ディスクリート

- 用途別

- 複合材料

- 非複合材料

- 最終用途産業別

- 建築・建設

- 自動車

- 産業

- 船舶

- エネルギー産業

- その他(スポーツ、化学産業、石油産業)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Albarrie Canada Limited

- Arab Basalt Fiber

- ARMBAS

- Basalt Engineering LLC

- Basaltex

- Basanite Industries LLC

- BASTECH

- Deutsche Basalt Faser GmbH

- EcoBasalt Solutions

- Fiberbas construction and building technologies

- Final Advanced Materials

- Galen Ltd

- Hengdian Group Holdings Limited

- INCOTELOGY GmbH

- Isomatex SA

- JiLin Tongxin Basalt Technology Co.,Ltd

- Kamenny Vek

- MAFIC SA

- Rockwool A/S

- Sudaglass Fiber Technology

- Technobasalt Invest

- Zhejiang Shijin Basalt Fiber Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日