|

市場調査レポート

商品コード

2035128

日本の施設管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Japan Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の施設管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

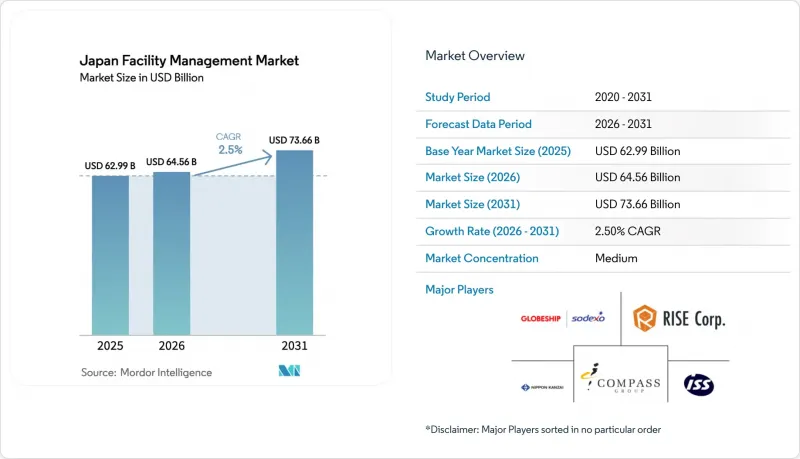

日本のファシリティマネジメント市場の規模は、2025年の629億9,000万米ドルから2026年には645億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR2.5%で推移し、2031年には736億6,000万米ドルに達すると予測されています。

需要基盤の成熟、慢性的な人手不足、および投入コストの上昇により、売上高の拡大は鈍化していますが、構造改革により、業界はテクノロジーを活用したサービスの統合、耐震補強プログラム、および義務付けられたエネルギー効率化の向上へと向かっています。ハードサービスが依然として主流を占めていますが、ソフトサービスは市場全体を上回るペースで成長しています。これは、テナントがホスピタリティスタイルの設備、職場のウェルネス、データ駆動型の品質管理に対する期待を高めているためです。アウトソーシング契約は、クライアントが運用リスクを移転し、より厳格なESG開示規則に準拠し、資本支出なしに専門的なスキルセットを利用したいと望んでいることから、引き続き勢いを増しています。特に、2021年以降32~35%という過去最高の建設資材価格高騰が内部予算を圧迫している状況下では、その傾向が顕著です。既存のプロバイダーが規模を維持するために統合を進める一方で、テクノロジーを重視する新規参入企業がIoTセンサー、AIを活用した分析、モバイル作業指示プラットフォームを活用して現場訪問を削減し、人材不足に対処しているため、競合は激化しています。こうした相互に絡み合う要因により、日本のファシリティマネジメント市場は、着実かつ紛れもなく近代化の道を歩み続けています。

日本のファシリティマネジメント市場の動向と洞察

主要都市圏における都市化と人口増加

地方からの人口流出により、住民や企業が東京、大阪、名古屋へと集中する中、急速な大都市圏への集中が、日本のファシリティマネジメント市場全体においてサービス量と複雑さを増大させています。2025年には東京だけで商業用不動産投資額が4兆円を超え、これによりビルオーナーは、スマートビルインフラ、ウェルネス設備、柔軟なレイアウトを導入してオフィス物件をアップグレードしており、施設管理業者にとって業務のハードルが高まっています。ポートフォリオが集中していることで、プロバイダーは標準化されたIoT対応のビルシステムやAI駆動型の予知保全ツールを複数の拠点に展開でき、データに基づく効率化を図りながら、入居者の高まる期待に応えることが可能になっています。こうして都市型キャンパスは、大規模展開に先立ち、拡張性が高く技術集約的なモデルを洗練させる「生きた実験場」となりつつあります。この動きは、企業が複数拠点の契約に対応するための臨界規模を追求し、高まるコンプライアンスやESG報告義務を吸収する中で、業界再編を加速させています。大都市圏の成長は、予測CAGRに累計で0.8ポイントの押し上げ効果をもたらし、日本のファシリティマネジメント市場を持続させる上で、その極めて重要な役割を浮き彫りにしています。

老朽化した建物ストックが耐震改修とサステナビリティ改修を促進

現在、日本のオフィスストックの約65%が築20年を超えているため、所有者は改正「建築物エネルギー効率化法」への準拠と2050年までのネットゼロ排出達成に向け、耐震補強と脱炭素化プロジェクトを同時に進める必要に迫られています。ファシリティマネジメント契約では、長期的な改修管理、エネルギー性能のモニタリング、テナントとの連携を統合したサービスとして提供することが増えています。構造工学のノウハウとエネルギー分析能力の両方を兼ね備えたプロバイダーは、資産価値を守りつつ業務の継続性を確保するため、複数年にわたる契約を獲得しています。設計コンサルティングから試運転、継続的な性能検証に至るまでのターンキー方式での調整に対するクライアントの需要が高まるにつれ、データガバナンスと遠隔監視の役割はますます重要になっています。こうした機会が拡大する中、老朽化した建物ストックは、日本のファシリティマネジメント市場のCAGRに対し、最大のプラス要因(+0.9%)となっています。

労働力の高齢化に伴う人件費の上昇

ファシリティマネジメント業界の人件費ベースは、売上高の伸びを上回るペースで拡大しています。2024年には85.6%の企業が賃上げを実施しましたが、3%という中央値の引き上げ幅では、退職が加速する中での人材不足を解消するには至りませんでした。同年、人手不足による倒産件数は過去最多の350件に達し、建設業や物流業の倒産が、施設運営を支える下請けネットワークに混乱をもたらしました。プロバイダー各社は、資材価格の高騰によりすでに圧迫されているコスト構造に、再教育インセンティブ、定着ボーナス、自動化への投資を上乗せせざるを得なくなっています。こうした圧迫により利益率が低下し、日本のファシリティマネジメント市場のCAGRを0.6ポイント押し下げています。

セグメント分析

2025年、ハードサービスは日本のファシリティマネジメント市場シェアの60.10%を占めました。これには、資産管理、MEPおよびHVACのメンテナンス、防火システム、ならびに運用レジリエンスに不可欠なその他の技術的機能が含まれます。老朽化した資産は、より厳格な耐震基準やエネルギー効率基準を満たす必要があり、資産所有者が予知保全体制やレトロコミッショニングの取り組みを導入するよう迫られているため、需要は堅調に推移しています。資産パフォーマンスダッシュボードやデジタルツインは、プロバイダーが介入の優先順位を決定するのに役立ち、IoT対応センサーはリアルタイムの状態データを提供することで、予期せぬダウンタイムを削減します。プロバイダーが事後対応型の修理から、稼働時間や省エネ指標に連動した成果ベースの契約へと移行するにつれ、ハードサービスの日本ファシリティマネジメント市場規模は緩やかに拡大すると予想されます。

清掃、警備、オフィスサポート、ケータリング、コンシェルジュ業務を網羅するソフトサービスは、2031年までにCAGR4.72%で成長しており、ハードサービスよりも速いペースで拡大しています。ウェルネス、衛生、ホスピタリティスタイルのアメニティパッケージに対するテナントの期待が高まることで、ソフトサービスの戦略的重要性が増し、プレミアム価格設定の正当性が裏付けられています。デジタル作業指示プラットフォームや、自律走行式床洗浄機などのロボット技術は、生産性を向上させ、人手不足を緩和しています。ホスピタリティのスキルとデータ駆動型の品質管理を融合できるプロバイダーは競争上の優位性を獲得し、収益構成を多様化させるとともに、日本のファシリティマネジメント市場におけるサービス間のサイロ化を解消する動きを加速させています。

日本のファシリティマネジメント市場は、サービスタイプ(ハードサービスおよびソフトサービス)、提供形態(社内対応および外部委託)、エンドユーザー業界(商業、ホスピタリティ、公共・インフラ、医療、産業・プロセス、その他のエンドユーザー業界)によって区分されています。市場予測は金額(米ドル)ベースで提示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 現在の稼働率

- 主要FM事業者の収益性指標

- 労働力指標- 労働参加率

- サービスタイプ別ファシリティマネジメント市場シェア(%)

- ハードサービス別ファシリティマネジメント市場シェア(%)

- ソフトサービス別ファシリティマネジメント市場シェア(%)

- 主要都市圏における都市化と人口増加

- 日本のインフラ整備計画におけるセクター別投資優先順位

- 労働および安全基準に特有の規制要因

- 市場促進要因

- 主要都市圏における都市化と人口増加

- 主要FM事業者の収益性指標

- 現在の稼働率

- 労働および安全基準に特有の規制要因

- 統合型FM契約へのアウトソーシングの拡大

- 老朽化した建築ストックが、耐震改修およびサステナビリティ改修を促進しています

- 市場抑制要因

- 労働力指標- 労働参加率

- インフラ計画におけるセクター別投資の優先順位

- 労働力の高齢化に伴う人件費の上昇

- 公共FM入札における厳しい入札価格上限

- バリューチェーン分析

- PESTEL分析

- 市場参入者に対する規制・法制度

- マクロ経済指標がFM需要に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資および資金調達分析

第5章 市場規模と成長予測

- サービスタイプ別

- ハードサービス

- 資産管理

- MEPおよびHVACサービス

- 防火システムおよび安全

- その他のハードFMサービス

- ソフトサービス

- オフィス支援およびセキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフトFMサービス

- ハードサービス

- 提供形態別

- 社内

- 外部委託

- 単体FM

- バンドル型FM

- 統合型FM

- エンドユーザー業界別

- 商業(IT・通信、小売・倉庫など)

- ホスピタリティ(ホテル、飲食店、大規模レストラン)

- 公共・公共インフラ(政府、教育、交通)

- 医療(公的・民間施設)

- 産業・プロセス(製造、エネルギー、鉱業)

- その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Globeship Sodexo

- Compass Group Japan

- RISE Corp. Tokyo

- Nippon Kanzai Co.

- ISS Facility Services Japan

- Aramark Facilities Services Japan

- G4S Facilities Management Japan

- SECOM Co., Ltd.

- Tokai Building Maintenance Co., Ltd.

- Yamato Facility Co., Ltd.

- Kanden Facilities

- MC Facilities

- Sagawa Express(FM Division)

- Asahi Facilities Inc.

- Tokyu Community Corporation

- Mitsubishi Estate Property Management

- Kajima Building Systems

- ALSOK(Sohgo Security Services)

- JLL Japan

- CBRE Group Japan

第7章 市場の機会と今後の動向

- 未開拓分野および未充足ニーズの評価

- テクノロジー主導の統合型FM(IoT、BMS、AIを活用した予知保全)

- ESG準拠のFMソリューションへの需要

- 将来のサービスモデルの変化(成果ベースの契約)