インドの監視カメラ:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

India CCTV - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035120

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

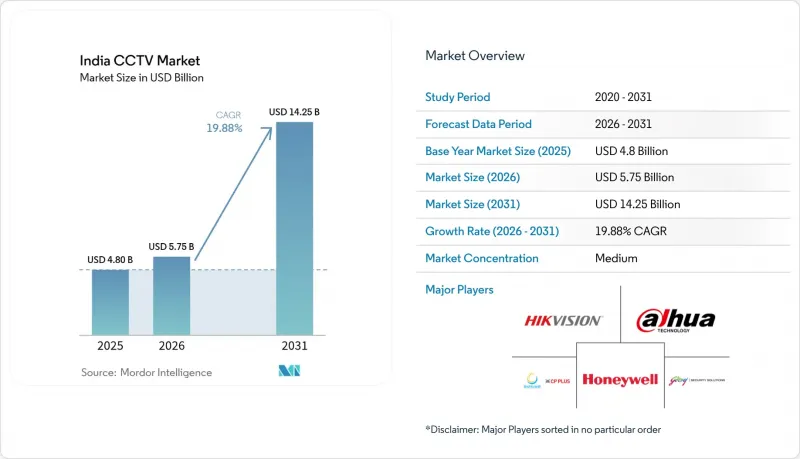

インドの監視カメラ(CCTV)の市場規模は2025年に48億米ドルと評価され、2026年の57億5,000万米ドルから2031年までに142億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは19.88%となる見込みです。

「スマートシティ・ミッション」の展開、公共の安全に関する規制の義務化、およびSTQC認証義務化に後押しされた国産製造の推進が、現在の成長を牽引しています。これらの取り組みは、都市インフラの強化、公共の安全の向上、および技術製造における自給自足の促進を目的としており、市場拡大にとって好ましい環境を作り出しています。さらに、政府がデジタルトランスフォーメーションとスマートインフラ開発に注力していることで、都市計画や公共の安全システムにおける先進技術の導入がさらに加速しています。

100都市に7万6,000台のカメラが設置され、空港や地下鉄でのアップグレードも進行中であることから、需要は引き続き堅調です。都市部や交通拠点における監視システムの導入は、セキュリティと運用効率への重視が高まっていることを示しており、市場の勢いをさらに後押ししています。さらに、これらのシステムへの高度な分析技術や人工知能の統合により、その有効性が向上すると予想され、予測期間中の持続的な成長に寄与するでしょう。

インドの監視カメラ市場の動向と洞察

政府によるスマートシティ監視の推進

「スマートシティ・ミッション」により、監視は事後対応型の警察活動から、予測型都市管理へと進化しました。総額1兆4,400億ルピー(160億6,000万米ドル)に上るプロジェクトの90%が2025年3月までに確定しており、現在7万6,000台のカメラが指揮統制センターと連携し、そのデータは交通、廃棄物、緊急対応の各モジュールに集約されています。調達プロセスの標準化により、相互運用性の基準を満たすことができるサプライヤーが優遇されています。マディヤ・プラデーシュ州の統合管制センターのようなクラウドホスト型プラットフォームは、各公共サービスにおけるリソースの最適化を示しています。この基盤は、渋滞や犯罪活動を未然に防ぐ予測分析も支えており、インドの監視カメラ市場全体で安定した需要を後押ししています。

公共空間における監視の義務化

州法により、監視カメラへの支出はコンプライアンス上の必須項目となりつつあります。カルナータカ州の「公共安全執行法」では、月間来客数が500人以上の施設に対し、カメラを警察ネットワークに接続することを義務付けており、バンガロールの約1万店舗に影響を及ぼしています。同様の法令は、警察署の監視範囲に関する最高裁判所の指示に従ったものであり、コンプライアンス不備のギャップを露呈させ、即時の調達を促しています。仕様書ではフレームレート、暗号化、保存期間が標準化されており、製品の品質を高めると同時に、基準を満たさない輸入品を排除しています。

複数拠点への展開における高い総所有コスト

大規模なネットワークでは、ハードウェア費用をはるかに超えるコストが発生します。これには保守、帯域幅、クラウドストレージが含まれ、3年以内に初期投資額を上回る可能性があります。分散した拠点では、多くの場合、衛星回線や専用光ファイバー回線が必要となり、1拠点あたり年間5万~10万ルピーの費用がかかります。高解像度映像は月間数テラバイトのデータを生成する可能性があり、企業はエッジストレージや上位のクラウドプランへの移行を迫られます。第2・第3級都市における熟練労働者の不足は、設置費用を押し上げ、稼働開始を遅らせます。こうした要因により、中小企業での導入は鈍化しており、収益性の低いセグメントにおけるインドの監視カメラ市場の拡大速度に歯止めがかかる可能性があります。

セグメント分析

2025年、インドの監視カメラ市場においてアナログ機器は51.65%のシェアを維持しました。これは、コスト重視の公共セクターの入札や、既存の同軸ケーブル配線に支えられたものです。IPモデルは、遠隔監視やPoEの利便性により、40.55%のシェアに達しました。PTZカメラは5.85%を占め、空港や石油ターミナルなどでの広範囲な監視に対応しています。AI搭載スマートカメラはニッチな市場ではありますが、CAGR20.55%で拡大すると予測されており、インテリジェントエンドポイント分野におけるインドの監視カメラ市場規模を直接押し上げるものと見込まれます。

低コストでの導入と交換の容易さにより、アナログ方式は依然として存在感を維持していますが、2025年4月に施行されたSTQC(セキュリティ技術基準)の規定により、購入者はサイバーセキュリティ対策が施され、アップグレード可能なデバイスへと移行しています。Aditya InfotechやPrama Hikvisionなどの国内企業は現在、電子情報技術省の要件に準拠するため、デバイス内分析機能とセキュアブートを組み合わせて提供しています。これにより、AI対応モデルがアナログ方式のシェアを侵食し、将来のインド監視カメラ市場のシェア動向を再構築しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるスマートシティ監視の推進

- 公共スペースにおける監視の義務化に関する規制

- 空港・地下鉄の急速なインフラ拡張

- AIを活用したコンプライアンスおよび安全分析の導入

- STQC/BIS基準導入後の国産製造への移行

- 農村部における太陽光発電式エッジ監視カメラの導入

- 市場抑制要因

- 複数拠点への展開における高い総所有コスト

- プライバシーおよびデータ保護義務の強化(DPDP法)

- サイバーセキュリティ認証の負担が製品投入を遅らせている

- 半導体および輸入規制による供給の混乱

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- AI映像分析とVSaaS

- エッジ型低消費電力カメラ

- ポーターのファイブフォース分析

- サプライヤーの交渉力

- バイヤー・消費者の交渉力

- 新規参入企業の脅威

- 代替品の脅威

- 競争企業間の競合関係

- 国内生産と輸入

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 種類別

- アナログカメラ

- IPカメラ(非PTZ)

- PTZカメラ

- AI搭載スマートカメラ

- エンドユーザー別

- 政府

- 産業・製造業

- BFSI(銀行・金融サービス・保険)

- 運輸・物流

- 住宅・スマートホーム

- 小売業・ホスピタリティ

- 医療・教育

- その他のエンドユーザー業界

- 接続方式別

- 有線

- 無線(Wi-Fi/4G/5G)

- 地域別

- 北インド

- 南インド

- 東インド

- 西インド

- 中央インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- HIKVISION Digital Technology Co. Ltd(Hikvision India)

- Dahua Technology India Pvt. Ltd

- Aditya Infotech Ltd(CP Plus)

- Honeywell Commercial Security

- Godrej Security Solutions

- Axis Video Systems India Pvt. Ltd

- Bosch Security Systems India

- D-Link India Limited

- Videocon Industries Limited

- Zicom Electronic Security Systems

- Electronic Eye Systems

- Vantage Security Ltd

- Vintron Informatics Ltd

- Digitals India Security Products Pvt. Ltd

- Total Surveillance Solutions Pvt. Ltd

- HFCL Ltd

- Prizor Viztech Limited

- Dixon Technologies(India)Limited

- Sparsh Securitech Pvt. Ltd

- Qubo(Hero Electronix Private Limited)

- Uniview Technology India

- Samsung Hanwha Techwin India

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日