日本の航空宇宙・防衛:市場シェア分析、産業動向・統計データ、成長予測(2026年~2032年)

Japan Aerospace And Defense - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2032)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035119

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

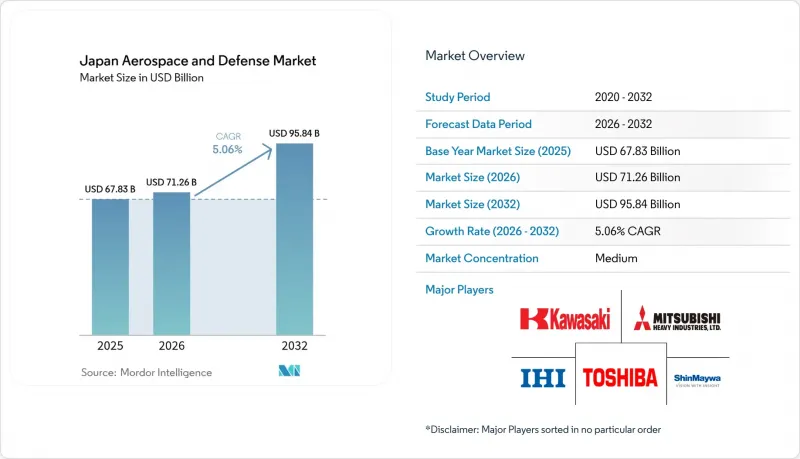

2026年の日本の航空宇宙・防衛市場の規模は712億6,000万米ドルと推計されており、2025年の678億3,000万米ドルから拡大し、2032年には958億4,000万米ドルに達すると予測されています。

2026年から2032年にかけては、CAGR5.06%で成長すると見込まれています。

防衛費を国内総生産(GDP)の2%に引き上げるという東京の複数年計画と、民間航空活動の回復が、この拡大の基盤となっています。ワイドボディ機の受注増加、F-35戦闘機の納入スケジュールの前倒し、および世界のGCAP (グローバル戦闘航空プログラム) における新規事業が、産業基盤を拡大させています。同時に、2026年に施行される税制措置により、ミサイル、サイバー、宇宙プログラムへの予測可能な資金調達が確保される一方、米国との共同維持管理枠組みが、維持管理収入の増加を牽引します。電子戦(EW)システムのアップグレードやセンサーの調達案件が重要設計審査を通過し、国内の半導体および複合材料サプライヤーに対する波及需要を生み出しています。国内調達ルールにより支出の60%が国内ベンダーに配分されているにもかかわらず、日本の主要メーカーはエンジンやミッションシステムにおいて米国や欧州の設計権限に依存しているため、市場集中度は依然として中程度にとどまっています。

日本の航空宇宙・防衛市場の動向と洞察

GDP比2%目標に沿った防衛費の増加

2025年度の防衛予算は8兆7,000億円(560億米ドル)に達し、前年比7.2%増となり、2027年度までにGDP比2%という目標を達成するための軌道に乗っています。2026年に施行される増税は継続的な財源となり、複数年にわたるミサイル、サイバー防衛、宇宙プロジェクトを可能にします。資金配分の優先順位は、スタンドオフ型兵器やネットワーク中心型システムへと移行しており、電子戦システム、データリンク端末、低遅延衛星通信リンクの新規発注につながっています。2024年12月の米国・日本拡大抑止力ガイドラインにより、共同の緊急事態対応計画が制度化され、相互運用性の基準が引き上げられ、共通の暗号化通信機器の調達が加速されます。こうした動きにより、調達と維持の両方に向けた予算の余裕が生まれ、日本の航空宇宙・防衛市場が拡大します。

次世代戦闘機および戦闘航空プログラムの拡大

GCAPは2023年12月、2035年までに第6世代戦闘機を配備するため、3カ国政府による組織を立ち上げ、三菱重工業が国内の分担作業を主導しています。2024年3月に公布された改正輸出規則により、同機の第三国への販売が許可されました。これは生産量の増加と単価の引き下げを目的とした措置です。並行してF-35AおよびF-35Bの納入も継続されており、GCAPのスケジュールに対するリスクを軽減しつつ、航空抑止力を拡大しています。しかし、同一のチームがF-35の最終組立、F-2の改修、そして初期段階のF-3プロトタイプ開発を同時にこなしているため、技術リソースは逼迫しています。この作業の流れは、先進センサー、複合材製主翼、次世代ターボファンエンジンなどのサブシステム受注を促進し、開発段階から量産段階に至るまで、日本の航空宇宙・防衛市場を牽引しています。

生産規模と市場拡大を制限する厳格な輸出管理政策

改正された輸出規制により、共同開発システムの販売はパートナーの全会一致の承認がなければ認められなくなりました。これにより拒否権によるリスクが生じ、生産ロットが抑制され、単位コストが高止まりしています。海外からの受注がなければ、F-3プログラムで製造できる機体は100機未満にとどまり、規模の経済が損なわれることになります。国内の主要企業はさらなる規制緩和を求めて働きかけを続けていますが、世論は武器輸出に対して依然として慎重な姿勢を崩しておらず、日本の航空宇宙・防衛市場の短期的な成長余地を制限しています。

セグメント分析

防衛分野は2025年の売上高の63.32%を占めており、これは12型ミサイル、F-35、フリゲート艦の継続的な調達を反映しています。一方、航空宇宙分野は2032年までCAGR5.52%で成長すると予測されています。日本の航空宇宙・防衛市場は、規模の面では防衛分野に依存していますが、成長の勢いについては民間航空分野に期待を寄せています。日本航空とANAホールディングスは2024年から2025年にかけてワイドボディ機を154機導入し、エンジンおよび着陸装置のサプライヤーをフル稼働に追い込んでいます。一方、GCAP戦闘機はハイテクな作業分担をもたらし、無人システムは島嶼防衛において予算上の優先順位を高めています。

民間航空の回復により、世界中の整備需要が国内の格納庫に集まり、サービス収益を押し上げています。防衛契約額の60%を地元サプライヤーに還元するという政府の方針は、中小の電子機器・複合材料メーカーを育成していますが、輸出量の上限が業界全体の成長を抑制しています。継続的な自由化と適切な技術移転が、2030年代初頭までに日本の航空宇宙・防衛市場において、航空宇宙分野が防衛分野と対等な地位を確立できるかどうかを決定づけるでしょう。

航空機プラットフォームは2025年の収益の34.21%を占め、CAGR5.31%で増加すると予想されており、将来の拡大の中心となる見込みです。固定翼プログラムには、民間ナローボディ機、F-35戦闘機、P-1哨戒機が含まれます。回転翼機の生産は小規模ながら堅調に推移しており、一方、無人航空システムには2025年度に過去最高の500億円(3億2,000万米ドル)が割り当てられました。GCAPアビオニクスおよび自律モジュールが成熟すれば、日本の航空宇宙・防衛市場における空中無人資産の規模は拡大すると予測されます。

地上システムでは、島嶼部での機動に最適化された8×8輪装車両や155mm榴弾砲が重視される一方、海軍プラットフォームでは、長時間の静粛な哨戒を可能にするリチウムイオン電池を搭載したフリゲート艦や潜水艦が対象となります。これら3つの領域はすべて、センサーフュージョン、電子戦(EW)、および安全なデータリンクにおいて融合しており、これにより領域横断的な部品の共通化が進み、維持コストの削減と日本の航空宇宙・防衛市場の強化につながります。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GDPの2%目標に沿った防衛費の増加

- 次世代戦闘機および戦闘航空プログラムの拡大

- パンデミック後の民間航空MRO需要の回復

- 国産ミサイルおよび極超音速システム開発に対する政府のインセンティブ

- 米国と日本の前方維持戦略に基づく国内MROハブへの移行

- 監視・標的指定を支援する防衛用衛星コンステレーションの構築

- 市場抑制要因

- 生産規模と市場拡大を制限する厳格な輸出管理政策

- 高度な製造分野における人材不足とサプライチェーンのボトルネック

- 防衛分野の中小企業におけるサイバーセキュリティ・規制遵守コストの増加

- 中核的な防衛プラットフォームにおける外国の知的財産およびライセンシングへの依存

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- バイヤーの交渉力

- サプライヤーの交渉力

- 新規参入企業の脅威

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測

- 分野別

- 航空宇宙

- 民間航空宇宙

- 軍事航空宇宙

- 防衛

- 陸上システム

- 海上システム

- 航空戦闘システム

- 航空宇宙

- プラットフォーム別

- 航空

- 固定翼機

- 回転翼機

- 無人航空機システム

- 地上

- 装甲車両

- 砲兵・ミサイルシステム

- 兵士用システム・電子機器

- 海軍

- 水上戦闘艦

- 潜水艦

- 海上航空

- 宇宙

- 航法衛星

- 地球観測・リモートセンシング衛星

- 科学研究・天文衛星

- 通信衛星

- 航空

- サービスの種類別

- 製造

- 整備・修理・オーバーホール(MRO)

- コンポーネント別

- 機体・構造物

- 推進システム・エンジン

- 電子機器・ミッションシステム

- 複合材料・炭素繊維

- 電子戦(EW)・センサー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mitsubishi Heavy Industries, Ltd.

- Kawasaki Heavy Industries, Ltd.

- ShinMaywa Industries, Ltd.

- Toshiba Corporation

- IHI AEROSPACE Co., Ltd.

- SUBARU CORPORATION

- Toray Advanced Composites

- Lockheed Martin Corporation

- BAE Systems plc

- The Boeing Company

- Northrop Grumman Corporation

- Thales Group

- NEC Corporation

- Fujitsu Limited

- Sojitz Aerospace Corporation

- ANA HOLDINGS

- JAL Engineering Co.

- Airbus SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日