ロボット芝刈り機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Robotic Lawn Mower - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035113

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

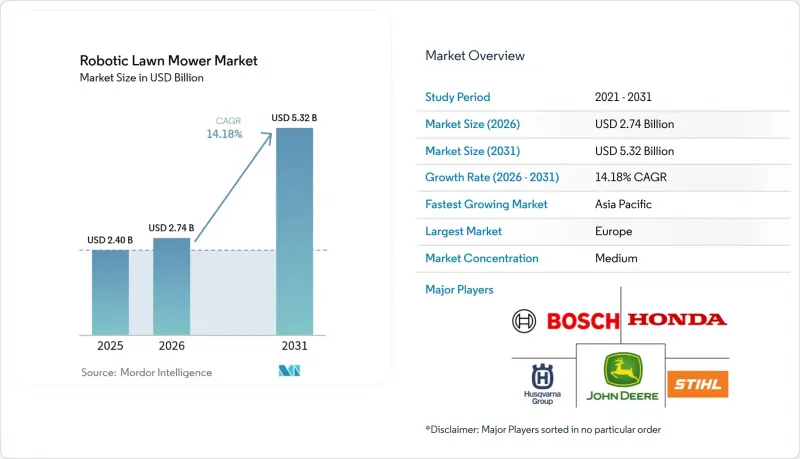

ロボット芝刈り機市場の規模は、2025年の24億米ドルから2026年には27億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR14.18%で推移し、2031年には53億2,000万米ドルに達すると予測されています。

この成長を牽引しているのは、バッテリー駆動の自律型芝刈りシステムの普及拡大です。市場の拡大は、造園業界における人手不足、環境規制の強化、充電技術の向上、および境界線の設置を不要にする高度な視覚ベースのナビゲーションシステムによって支えられています。メーカー各社は、サブスクリプションサービスや既存機器向けのリモートソフトウェアアップデートを通じて、収益源を強化しています。小売業者が利益率の高いスマートホーム機器に注力していることが市場に好影響を与える一方、住宅所有者の間では自動芝刈りサービスの利用がますます増加しています。商業部門、特にスポーツ施設の管理者や施設維持管理業者においては、人手不足への対応や広大なエリア全体での均一な芝刈り品質を維持するため、ロボット芝刈り機への投資が増加しています。

世界のロボット芝刈り機市場の動向と洞察

住宅用芝生管理のアウトソーシング増加

住宅用芝生管理市場では、レジャー時間を優先する共働き世帯や、肉体労働を好まない高齢化人口の増加を背景に、自己管理よりも専門業者への依頼が好まれる傾向が強まっています。造園会社は、労働力の増加なしにサービススケジュールを維持するため、ロボット芝刈り機の導入により慢性的な人手不足に対処しています。この自動化により、作業員は造園設計やハードスケープといった利益率の高いサービスに注力できるようになります。ロボット芝刈り機は夜間稼働するため、ルートあたりのサービス提供件数を増やしつつ、人手不足の影響を受けずに均一な刈り高さを確保できます。頻繁かつ精密な刈り込みは芝生の健康状態を改善し、肥料の使用量を削減するため、サービス提供者の投資対効果を高めます。この芝生管理の外部委託という動向は、一戸建て住宅が主流であり、世帯収入水準が専門サービスの利用料を賄える北米の郊外や西欧市場において、導入を加速させています。

バッテリー式屋外機器への移行

カリフォルニア州や欧州連合(EU)におけるガソリン式ハンドヘルド機器に対する政府規制により、バッテリー駆動製品への移行が加速しており、電動駆動はオプションのアップグレードではなく、標準仕様として定着しつつあります。STIHL社は、2023年の売上高のうちバッテリー駆動製品が24%を占め、2027年までに35%に達することを目指していると報告しており、業界の電動化への移行を示しています。ロボットユニットの騒音と振動の低減により、夜間での稼働が可能となり、住民に迷惑をかけることなく1日の芝刈りサイクルを最大化できると同時に、日中は水やりやレクリエーション活動に充てることができます。バッテリーのエネルギー密度の向上により、中距離型ロボットは1回の充電で150分以上稼働できるようになり、急速充電機能によってダウンタイムは稼働サイクルの20%未満に短縮されています。ドイツのゼロエミッション園芸機器に対する200ユーロ(215米ドル)の還付金などの政府によるインセンティブは、投資回収期間を短縮し、経済変動の中でも安定した需要を維持しています。

従来の芝刈り機との初期費用の比較

ロボット芝刈り機の価格は800米ドルから5,000米ドルと幅広く、300米ドルから800米ドルのガソリン式手押し芝刈り機よりも大幅に高くなっています。500米ドルの専門業者による設置費用は、特に新興国において、初めて購入する消費者にとって障壁となっています。先進国市場では、住宅所有者が3年から5年の投資回収期間と、乗用トラクターで利用可能なより短い融資期間を比較検討しています。小売ローンやサブスクリプションモデルにより初期費用は軽減されますが、これらの選択肢は主にプレミアムブランドに限られており、エントリーレベルセグメントでの販売数量を制限しています。南米では、通貨安によりドル建ての輸入価格が上昇しているため、消費者は中古のガソリン式芝刈り機を選ぶ傾向にあります。バッテリーコストの削減や現地組み立てにより、将来的には価格差が縮小する可能性はありますが、現在の市場成長は依然として手頃な価格での入手難という課題によって制約されています。

セグメント分析

2025年、501~2,000平方メートルをカバーする中型機種は、ロボット芝刈り機市場の42.85%を占めました。この圧倒的なシェアは、欧州や北米の典型的な郊外の敷地面積を反映しています。これらのモデルは、価格、カバーエリア、バッテリー駆動時間の最適なバランスを提供し、平均的な住宅の庭の要件を満たしつつ、最小限の収納スペースで済みます。メーカー各社が体系的な刈り取りパターンを導入し、ランダムなナビゲーションシステムに比べて芝刈りの均一性が向上したことで、このセグメントの成長は続いています。返品率の低下からもこのセグメントの安定性が明らかであり、これらのモデルが消費者の性能に対する期待に応えていることを示しています。

2,000平方メートル以上の面積をカバーするハイレンジモデルは、CAGR17.1%と最も高い成長率を示しています。この成長は、人件費の削減を目指すゴルフ場、スポーツ施設、教育機関での導入増加に起因しています。ワイヤレスナビゲーションシステムの導入により、広大なエリアの設置コストが削減される一方、集中管理システムにより、単一のデバイスインターフェースを通じて複数のユニットを管理することが可能になります。500平方メートル未満のエリアをカバーする低価格帯のロボットは、日本や英国の密集した都市部で市場での存在感を維持しています。価格の下落が利益率に影響を与えているため、メーカーはパティオの縁のトリミング機能などの追加機能を盛り込むようになっています。業界の焦点は、ハードウェアの革新から、顧客維持を強化するための灌漑と同期したスケジュール管理システムなどのソフトウェアの強化へと移行しています。

2025年、境界線ガイド方式はロボット芝刈り機市場で64.75%のシェアを維持しました。これは、設置業者や住宅所有者が、雨天時や落ち葉の多い季節においても安定した性能を発揮することを評価しているためです。既存の配線インフラはブランドロイヤルティを通じて買い替え需要を支えていますが、庭の改修や修理費用を理由に、一部のユーザーは代替技術の検討を進めています。

ビジョン/カメラベースのプラットフォームは、2031年までCAGR18.9%で成長すると予測されています。これらのシステムは溝掘りの必要性を排除し、複数の場所での迅速な導入を可能にするため、特に複数の物件を管理する商業請負業者にとって有益です。ハイブリッドシステムは、広範囲の位置測定のためのRTK-GPSと、花壇付近での精密なナビゲーションのための光学エッジ検出を組み合わせ、スポーツ施設においてセンチメートルレベルの精度を実現します。全地球測位システム(GNSS)のみを搭載したユニットは、空が見通せる開けた場所では良好な性能を発揮しますが、樹木が密集した郊外環境では信号干渉によりその有効性が低下します。メーカー各社は、トランポリン、車道、屋外用家具など、庭にありがちな障害物の検知精度を高めるため、AIアルゴリズムの改良を続けており、ソフトウェア開発への注力が強まっていることがうかがえます。

地域別分析

2025年、欧州はロボット芝刈り機市場シェアの44.80%を占めました。これは、定着したガーデニング習慣、高い人件費、そしてロボット芝刈り機の導入を後押しする排出ガス規制に牽引されたものです。ドイツ、英国、フランスでは広範な販売代理店ネットワークが維持されている一方、スカンジナビア市場では一戸建て住宅セグメントでの普及率が高い傾向にあります。欧州の機械規制は安全認証プロセスを合理化しており、国境を越えた製品発売を促進し、複数地域にわたる統合的なマーケティングを可能にしています。メーカー各社は、地域ごとのサプライチェーンを活用して米国と中国の間の関税を回避しており、これが北米への輸出において競争上の優位性をもたらしています。

アジア太平洋地域は2031年までに13.2%の成長が見込まれており、2024年に737億5,500万人民元(104億米ドル)規模に達する中国のサービスロボット産業がこれを支えています。同産業は、国内でリチウムイオン電池やカメラモジュールを大規模に供給しています。日本では労働力人口の減少、韓国では都市部に芝生が集中していることから、60dB未満で動作するコンパクトモデルの需要が高まっています。オーストラリアの自治体では、賃金上昇に対処するため公共スペースでロボットの試験運用を行っており、オセアニア地域は商用フリート運用の評価の場として位置づけられています。

北米は広大な芝生面積があるにもかかわらず、欧州に比べて普及率は低くなっています。また、貿易の動向は中国製品よりも欧州からの輸入品を優遇しており、市場シェアの配分に影響を与えています。インフレ抑制法で提案されている電動屋外機器に対する消費者リベートが2026年に実施されれば、ロボット芝刈り機の導入が拡大する可能性があります。南米、中東・アフリカの市場シェアは現在一桁台ですが、メキシコや湾岸諸国における中産階級の資産増加は、高温や砂塵への耐性を備えたプレミアムモデルにとって将来の機会を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅用芝生管理のアウトソーシングの増加

- バッテリー式屋外機器への移行

- 造園サービスにおける人手不足

- 小売業者による高利益率のスマートホーム商品の推進

- ビジョンベースの境界線不要ナビゲーションの登場

- 自律型芝刈り機におけるOEMサブスクリプションモデル

- 市場抑制要因

- 従来の芝刈り機と比較した高い初期費用

- 起伏のある地形や草の高い場所での性能の限界

- サイバーセキュリティおよびデータプライバシーに関する懸念

- リチウムイオン式園芸機器の火災リスクによるリコール

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 範囲別

- 小規模(500平方メートル未満)

- 中規模(501~2,000平方メートル)

- 大規模(2,000平方メートル以上)

- ナビゲーション技術別

- Boundary-Wire

- ビジョン/カメラ

- GNSS/RTK-GPS

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- オンライン(直販、マーケットプレース)

- オフライン(ホームセンター、専門販売店)

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- イラン

- オマーン

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Husqvarna AB

- ANDREAS STIHL AG & Co. KG

- Honda Motor Co., Ltd.

- Deere & Company

- Robert Bosch GmbH

- Positec Technology Co., Ltd.

- The Toro Company

- Stanley Black & Decker, Inc.

- STIGA S.p.A.(3i Group plc)

- Globe Tools Group Co., Ltd.

- Segway Inc.(Ninebot Ltd.)

- Shenzhen Mammotion Technologies Co., Ltd.

- EcoFlow Technology Inc.

- FJDynamics International Ltd.

- Yamabiko Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日