|

市場調査レポート

商品コード

2035112

米国のデータセンター:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)United States Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国のデータセンター:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年) |

|

出版日: 2026年01月22日

発行: Mordor Intelligence

ページ情報: 英文 236 Pages

納期: 2~3営業日

|

概要

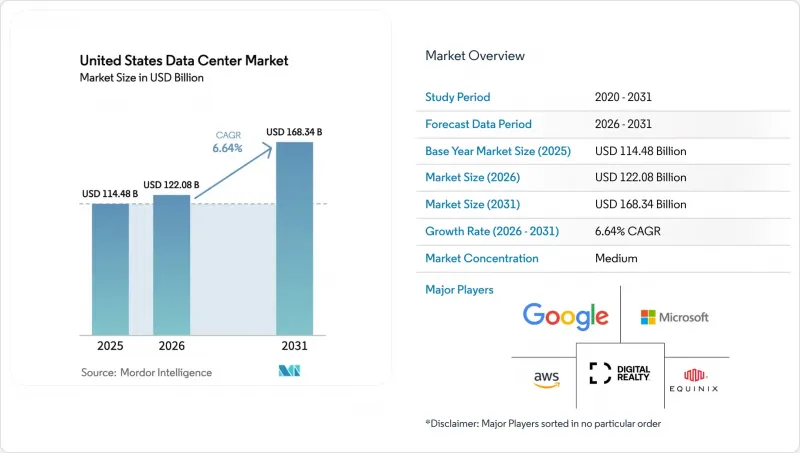

2026年の米国のデータセンターの市場規模は1,220億8,000万米ドルと推定されており、2025年の1,144億8,000万米ドルから成長し、2031年には1,683億4,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.64%で成長すると見込まれています。

設置容量の面では、市場は2025年の5万7,080メガワットから2030年までに10万9,560メガワットへと拡大し、予測期間(2025年~2030年)におけるCAGRは13.93%になると見込まれています。市場セグメントのシェアおよび予測値は、メガワット(MW)単位で算出・報告されています。この拡大は、ハイパースケール事業者の需要と人工知能インフラの要件によって牽引される前例のない変革を反映しており、主要なクラウドプロバイダーからの投資コミットメントは過去最高を記録し、2,000億米ドルを超えています。市場は地域的に著しい集中を見せており、2024年にはアトランタが21.68%で最大のホットスポットシェアを占め、続いてオースティンが2030年までのCAGR 5.21%で最も急成長する地域として台頭しています。電力の供給能力が拡張の主な制約要因として浮上しており、電力会社によると、新規容量の増強や送電網のアップグレードには5~7年のリードタイムが必要とされており、主要市場において開発のボトルネックが生じています。送電網の混雑や送電能力の制限により、立地選定戦略が見直されており、ハイパースケーラーが従来のハブ都市以外の電力供給が豊富な場所を求めるにつれ、二次市場が注目を集めています。

米国データセンター市場の動向とインサイト

クラウドサービスプロバイダーによるハイパースケール投資の拡大

ハイパースケール事業者は、米国のインフラ拡張に向けて前例のない規模の資本を投じており、Metaは2025年のデータセンター投資として650億米ドル、Microsoftは800億米ドル、Amazonは300億米ドルを割り当てています。OpenAIの「Stargate」イニシアチブは、4年間で5,000億米ドルという最大の単独投資であり、テキサス州、ルイジアナ州、インディアナ州全域でAIに最適化された施設の構築を目指しています。これらの投資は施設設計に根本的な変化をもたらしており、新規建設では従来の10~20MW規模の展開に対し、50~100MWの電力容量を目標としています。この投資規模は、AIワークロードには共有型コロケーション環境ではなく専用インフラが必要であるというハイパースケーラー各社の認識を反映しており、需要パターンや立地選定基準を根本的に変えつつあります。

AIおよびML対応GPUクラスターへの需要の高まり

人工知能インフラの要件はデータセンターの仕様を再構築しており、GPUクラスターは従来の6~8kWの電力密度に対し、ラックあたり80~130kWを必要としています。NVIDIAのH100システムはラックあたり約41kWを必要とし、次世代のBlackwell GB200構成ではラックあたり130kWに達するため、液体冷却アーキテクチャとアップグレードされた電力分配システムが不可欠となります。CoreWeaveによる90億米ドル規模のGPU最適化施設の買収は、AI対応インフラに対する高い評価を裏付けています。空冷環境から液冷環境への移行には根本的なアーキテクチャの変更が必要であり、高密度展開ではチップ直結冷却が標準となり、ラックあたり100kWを超える極端な電力密度では浸漬冷却が採用されつつあります。

電力網の混雑と主要市場における1GW未満の電力供給

送電制約が、米国の主要市場における成長の主な抑制要因として浮上しており、北バージニア州ではドミニオン・エナジーによる新規送電容量の確保に5~7年のリードタイムを要しています。北米電力信頼性公社(NERC)の報告によると、大幅なアップグレードなしでは既存の送電インフラでは予測されるデータセンターの負荷増加に対応できず、年間需要が1GWを超える主要市場においてボトルネックが生じているとのことです。シリコンバレーでは特に深刻な制約に直面しており、買収済みのサイトの中には10年以上も公益事業からの電力供給を受けられないものもあり、事業者は燃料電池やオンサイト発電といった代替案を検討せざるを得ない状況です。送電網の混雑により、送電容量に余裕のある二次市場への地理的分散が進んでおり、従来の立地選定の傾向を根本的に変え、堅牢な電力インフラを備えたこれまで見過ごされていた地域に新たな機会を生み出しています。

セグメント分析

2025年には、中規模データセンターが市場シェアの47.62%を占めました。これは、ハイパースケールの複雑さを伴わずに多様なワークロード要件をサポートする、コストパフォーマンスのバランスの取れたインフラを企業が好む傾向を反映しています。大規模施設は、高密度な統合展開を必要とするAIインフラの需要に牽引され、CAGR 6.78%(2026年~2031年)で最も急速に成長しているセグメントです。米国における大規模データセンターの市場規模は、組織が運用効率を最適化し、ますます複雑化するワークロードに対応するためにコンピューティングリソースを統合するにつれ、大幅に拡大すると予測されています。メガスケール施設は、ハイパースケーラーのキャンパス戦略に対応するために拡大を続けており、一方、大規模な展開は、暗号通貨マイニングや高性能コンピューティングクラスターなどの特殊なアプリケーションに役立っています。小規模データセンターは、エッジコンピューティングやローカル処理の要件において依然として重要性を維持しており、特にレイテンシーに敏感なアプリケーションが分散型アーキテクチャの採用を促進している二次市場において顕著です。

施設規模の拡大傾向は、ワークロード特性の根本的な変化を反映しており、AIトレーニングには、近接性と高帯域幅の相互接続の恩恵を受けるクラスタ化されたGPUリソースが必要とされています。過去のCAGRの比較からは、大規模施設への需要が加速していることが明らかになっており、成長率は3.2%(2019年~2024年)から予測値の6.78%(2026年~2031年)へと上昇しており、ハイパースケールインフラ要件における持続的な勢いを示しています。米国データセンター市場では、組織が統合運用による効率性の利点を認識するにつれ、このような変革が進んでいます。SOC 2 Type IIやFedRAMP要件を含む規制コンプライアンスの枠組みは、包括的なセキュリティおよび運用管理を備えた大規模な施設をますます重視するようになっており、分散型ではなく統合型のインフラ展開戦略の動向を後押ししています。

Tier 3施設は2025年に68.12%の市場シェアを維持しており、99.982%の可用性を必要とするエンタープライズワークロードにとって、稼働時間の信頼性と資本効率の最適なバランスを実現しています。Tier 4インフラは、99.995%の稼働率保証とフォールトトレラントなアーキテクチャを求める金融サービスおよび医療機関に牽引され、CAGR 6.83%(2026年~2031年)で最も急速に成長するセグメントとして台頭しています。ミッションクリティカルなアプリケーションがより高い信頼性基準を必要とし、規制遵守の要件が強化されるにつれ、米国におけるTier 4施設のデータセンター市場シェアは拡大しています。Tier 1および2の施設は、短時間の停止が許容されるコスト重視のアプリケーションや開発環境に総合的に対応しており、セカンダリ市場やエッジ展開において安定した需要を維持しています。

Tier 4の導入が加速しているのは、ミッションクリティカルなアプリケーションにおいて、ダウンタイムによるコストがインフラの追加費用を上回るという認識が企業間で高まっていることを反映しています。バーゼルIIIを含む金融サービス規制や、HIPAAに基づく医療コンプライアンス要件が、単一障害点のない並行保守可能なインフラへの需要を牽引しています。米国データセンター業界は、主要市場全体でTier 4の容量拡大を進めることでこれに対応しています。Tier 4施設は、同等のTier 3施設に比べて25~40%高いプレミアム価格を設定していますが、年間ダウンタイムを99.6%削減するため、可用性が収益創出や規制遵守に直接影響するアプリケーションにとって、極めて魅力的な価値提案となっています。

「米国データセンター市場レポート」は、データセンターの規模(大規模、準大規模、中規模、メガ、小規模)、ティア基準(Tier 1および2、Tier 3、Tier 4)、データセンターの種類(ハイパースケール/自社建設、エンタープライズ/エッジ、コロケーション)、エンドユーザー業界(ITおよびITES、eコマース、政府、製造、メディア・エンターテインメントなど)、およびホットスポットによって分類されています。市場予測は、IT負荷容量(MW)単位で提供されています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドサービスプロバイダーによるハイパースケール投資の拡大

- AIおよびML対応GPUクラスターへの需要の高まり

- 企業のサステナビリティへの取り組みが、グリーンコロケーションの導入を促進しています

- 5GおよびIoTの遅延要件に対応するためのエッジ展開

- 米国の第2・第3級都市圏における税制優遇措置

- 過小評価されている点:公共機関におけるソブリンクラウド要件の拡大

- 市場抑制要因

- 需要の高い市場における送電網の混雑と1GW未満の発電容量

- 大容量変圧器および開閉装置の納期延長

- スコープ2のカーボン・マッチング義務が調達を複雑化

- 過小評価されている点:ハイパースケール・キャンパスにおける有資格の制御エンジニアの不足

- 市場見通し

- IT負荷容量

- 高床スペース

- コロケーション収益

- 設置ラック数

- ラックスペース利用率

- 海底ケーブル

- 主要な業界動向

- スマートフォンユーザー

- スマートフォン1台あたりのデータトラフィック量

- モバイルデータ通信速度

- ブロードバンドデータ通信速度

- 光ファイバー接続ネットワーク

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入企業の脅威

- サプライヤーの交渉力

- バイヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測(単位:メガワット)

- データセンター規模別

- 大規模

- 準大規模

- 中規模

- メガ

- 小規模

- ティア基準別

- ティア1・2

- ティア3

- ティア4

- データセンターの種類別

- ハイパースケール/自社構築

- エンタープライズ/エッジ

- コロケーション

- 未利用

- 利用済み

- リテールコロケーション

- ホールセール・コロケーション

- エンドユーザー産業別

- BFSI(銀行・金融サービス・保険)

- IT・ITES

- eコマース

- 政府

- 製造業

- メディア・エンターテイメント

- 通信

- その他のエンドユーザー

- ホットスポット別

- アトランタ

- オースティン

- ダラス

- 米国その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc

- Google Inc

- Microsoft Corporation

- Digital Realty Trust, Inc

- Cloudhq

- Cyrusone

- Digital Bridge(Formely Known As Switch)

- Stack Infrastructure

- Qts Realty Trust, Llc

- Quality Technology Services

- Equinix Inc

- Menlo Equities Llc

- Aligned Data Center

- Ibm Corporation

- Serverfarm