|

|

市場調査レポート

商品コード

2035105

プリント基板検査装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Printed Circuit Board Inspection Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| プリント基板検査装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月16日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

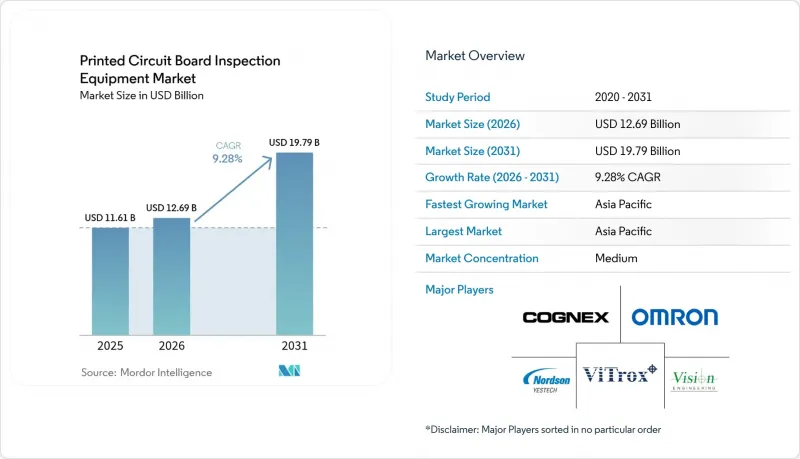

2026年のプリント基板検査装置の市場規模は126億9,000万米ドルと推定されており、2025年の116億1,000万米ドルから成長し、2031年には197億9,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 9.28%で成長すると見込まれています。

急速な小型化、自動車および医療用電子機器におけるゼロ欠陥の義務化、そして先進パッケージングにおけるサブミクロンの公差要件が、投資の優先順位を再構築しています。現在、インライン自動光学検査(AOI)プラットフォームが需要の大部分を占めていますが、高密度相互接続やチプレット基板において、体積イメージング、共面性測定、および微細空孔の検出が不可欠となっているため、3D AOIおよび3D X線システムの導入が加速しています。また、電子機器メーカーは、設備コストとスループットを連動させる「検査ごとの課金」サービスモデルへと移行しつつあり、一方で人工知能(AI)を活用した欠陥分類により、誤検知が減少するとともに有効生産能力が向上しています。売上高ではアジア太平洋地域が主導しており、電気自動車(EV)1台あたり1,500~2,000米ドルの電子部品が追加されることに伴い、自動車用電子機器が最も急速に拡大しているエンドユーザーセグメントとなっています。

世界のプリント基板検査装置市場の動向と洞察

電子機器における小型化の進展と部品密度の向上

スマートフォンの部品ピッチはすでに0.3mmまで狭まっており、メーカーは手作業による目視検査を廃止し、20µm以下の微細構造を識別できるAOIシステムへの移行を余儀なくされています。50µmから150µmのマイクロビア、ブラインドビアや埋込ビアのスタック、再配線層の下にある銅ピラーなどは、2Dグレースケール画像では確認できません。

台湾の工業技術研究院は2024年、チプレット基板の微細な亀裂を検出する、深紫外線(DUV)20nm解像度のプロトタイプを実証しました。5,000米ドルのデータセンター用GPU基板において、たった1つの欠陥が廃棄コストを招く現在、基板1枚あたり15秒で実施できるインライン3D検査は、経済的に正当化されています。

自動車用電子機器および電気自動車の成長

世界のEV生産台数は2024年に1,400万台に達し、2030年までに4,000万台を超えると予想されています。各EVにはパワーモジュール、バッテリー管理ボード、運転支援コントローラーが組み込まれており、これらによりPCBの搭載量は内燃機関車に比べて3倍になっています。

ティア1サプライヤーは、IATF 16949の信頼性基準を満たすため、100%インラインX線検査に移行しており、一方、ISO 26262では、安全関連アセンブリの検査結果の電子的なトレーサビリティが義務付けられています。検査の厳格化に伴い、3D AOIおよび3Dコンピュータ断層撮影(CT)プラットフォームの両方に対する需要が高まっています。

高度なAOIおよびAXIシステムには多額の初期投資が必要

レーザー三角測量方式の3D AOIプラットフォームの価格は15万~40万米ドルですが、サブミクロン精度のCT X線システムは60万米ドルを超える価格帯となっています。これらの高額なコストは、特にコストに敏感な市場で事業を展開する企業にとって、多額の先行投資を必要とするため、大きな課題となっています。2022年から2024年にかけて、金利の上昇により加重平均資本コスト(WACC)が150~200ベーシスポイント上昇し、投資回収期間の長期化や設備発注の遅延を招くことで、財務資源への負担がさらに増大しました。こうした財務的圧力により、多くの企業が資本配分戦略の見直しを迫られています。EaaS(Equipment-as-a-Service)サービスは、設備投資(CAPEX)を運営費(OPEX)に転換し、企業の初期的な財務負担を軽減しますが、その導入は依然として主に先進国に限定されています。この限定的な普及は、これらの地域における高度なインフラの整備状況、良好な規制環境、そして高い技術的成熟度といった要因に起因しています。

セグメント分析

自動光学検査は2025年の売上高の56.93%を占め、2Dおよび新興の3D光学技術で対応可能なタスクの広範さを示しています。一方、X線検査は、ボールグリッドアレイ(BGA)、QFN、SiPモジュールの普及に伴い、2031年までCAGR10.74%で拡大すると予測されています。コンピュータ断層撮影装置は、1µmのボクセル解像度でマイクロバンプやシリコン貫通ビア(TSV)内の空隙を可視化し、破壊的な断面検査に取って代わります。0.5mmピッチを超える部品については、光学式検査ステーションが依然としてコスト効率に優れていますが、0.3mmピッチが主流となるにつれて、その適用範囲は狭まっていくでしょう。はんだペースト検査は表面実装ラインに完全に統合され、ステンシルの欠陥を早期に検出することで、下流工程での手直しを80%以上削減しています。

X線検査の導入は、チップレットアーキテクチャをPCB組立現場に押し進める半導体パッケージングの動向に後押しされています。CometやWaygateなどのベンダーは現在、半導体クラスの解像度とコンベア式ハンドリングを融合させた、高スループット基板ライン向けに最適化されたCTスキャナーを提供しています。光学式検査装置は依然としてリスクの低い民生用製品で主流ですが、スマートフォンにおいても、アンダーディスプレイカメラや折り畳み式フレキシブルテールの体積検査が増加しています。全体として、X線検査の成長は、可視光では到達できない検査領域を開拓することで、プリント基板検査装置市場を牽引しています。

インラインシステムは2025年の需要の60.72%を占め、CAGR11.68%で推移すると予測されており、これはすべてのフォームファクターの中で最も高い成長率です。コンベアとの統合により、生産の流れを中断することなく、1枚あたり15~30秒で基板の100%を検査することが可能です。プリンターや実装機との閉ループフィードバックにより、欠陥の検出を即座の工程修正へと変換することができ、これはオフラインステーションでは実現できない機能です。検査ごとの課金契約は、検査を少量生産に連動した変動費として扱うことで、経済性をさらにインライン購入に傾けています。

オフラインおよびベンチトップステーションは、柔軟性が速度よりも重視されるエンジニアリングラボ、初回品検査、および小ロットの医療機器や航空電子機器の製造において、引き続き活用されています。しかし、受託製造業者が複数のタスクを単一のインラインノードに統合するにつれ、その導入台数は徐々に減少しています。したがって、プリント基板検査装置市場は、規模の面だけでなく、スマートファクトリー環境で必要とされるデータの詳細性においても、インラインプラットフォームに依存しています。

地域別分析

アジア太平洋地域は2025年に世界全体の売上高の37.88%を占め、2031年までCAGR11.12%で拡大すると予想されています。中国だけで世界のエレクトロニクス製造の28%を占めており、フォックスコンやルクシェア・プレシジョンといった受託組立メーカーが拠点を置き、スマートフォン、ノートパソコン、ウェアラブル製品の各ラインでインラインAOIを必須としています。韓国と台湾は、メモリモジュールやデータセンター用アクセラレータ向けのHDI基板を専門としており、一方、日本は自動車および産業用電子機器分野でプレミアムなニッチ市場を維持しており、これがCT検査の早期導入を正当化する要因となっています。中国の「中国製造2025」や韓国の「K-半導体戦略」といった政府プログラムは、スマートファクトリー向けツールを助成しており、地域の需要をさらに押し上げています。

北米と欧州は、2025年の売上高の合計で約44.62%を占めました。米国「CHIPS and Science Act」は、半導体および先端パッケージング工場に520億米ドルを割り当てており、その多くは基板およびインターポーザー生産ライン向けの検査装置を調達することになります。ドイツ、フランス、イタリアは自動車用電子機器の生産能力を拡充しており、バッテリーパックやパワーモジュールの品質を確保するためにCT X線検査を導入しています。医療機器向けのFDA 21 CFR 820や航空宇宙向けのAS9100といった規制制度により、オフラインCTおよび音響顕微鏡の販売基盤が確保されています。

中東・アフリカ、南米はシェアは小さいもの、地域ごとにばらつきのある成長を見せています。イスラエルの防衛および医療機器セクターはIPCクラス3のトレーサビリティを必須としており、これがCTの購入を後押ししています。サウジアラビアとアラブ首長国連邦は、経済多角化政策の一環として国内エレクトロニクスプログラムを開始しており、中級クラスのAOI需要を生み出しています。ブラジルとアルゼンチンでは、地域消費向けの民生用電子機器や産業用制御機器の組み立てが行われており、コスト競争力のある2D AOI装置が好まれている一方で、インダストリー4.0のデータ収集も徐々に導入されています。これらの新興拠点は、従来の主要市場を超えて、プリント基板検査装置市場の規模を拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子機器における小型化の進展と部品密度の向上

- インダストリー4.0によるスマート製造ラインの導入拡大

- 自動車用電子機器および電気自動車の成長

- 高度なAIを活用した欠陥分類技術の導入による誤検知の低減

- 検査ごとの課金および設備のサービス化(EaaS)ビジネスモデルによる設備投資の障壁の低減

- 先進パッケージングおよびチプレットPCBにおけるサブミクロン3D検査の需要

- 市場抑制要因

- 高度なAOI/AXIシステムに対する多額の初期設備投資

- システムプログラミングおよび保守担当の熟練技術者の不足

- 技術の急速な陳腐化によるROIサイクルの短縮

- 高出力X線検査ラインの放射線安全コンプライアンスコスト

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査方法別

- 自動光学検査(AOI)

- X線検査(AXI)

- はんだペースト検査(SPI)

- その他の特殊手法(音響、レーザー、サーモグラフィー)

- システムタイプ別

- インライン・システムズ

- オフライン/ベンチトップシステム

- 技術別

- 2D AOI

- 3D AOI

- 2D X線

- 3D/CT X線

- エンドユーザー別

- 民生用電子機器メーカー

- 自動車用電子機器メーカー

- 産業用およびエネルギー用電子機器

- 航空宇宙・防衛

- 医療機器メーカー

- PCBタイプ別

- リジッドPCB

- フレキシブルおよびリジッドフレックス基板

- 高密度配線(HDI)プリント基板

- 高度なパッケージング用基板

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nordson Corporation

- Koh Young Technology Inc.

- Omron Corporation

- ViTrox Corporation Berhad

- Mirtec Co., Ltd.

- Viscom AG

- Saki Corporation

- CyberOptics Corporation

- Test Research Inc.

- KLA Corporation

- Camtek Ltd.

- Yamaha Motor Co., Ltd.(Yamaha SMT)

- Unicomp Technology Co., Ltd.

- Nikon Corporation

- Comet Yxlon GmbH

- Waygate Technologies GmbH

- Shenzhen JT Automation Equipment Co., Ltd.

- GOPEL electronic GmbH

- Machine Vision Products Inc.

- Pemtron Corporation