|

市場調査レポート

商品コード

2035098

廃棄物管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 廃棄物管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月11日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

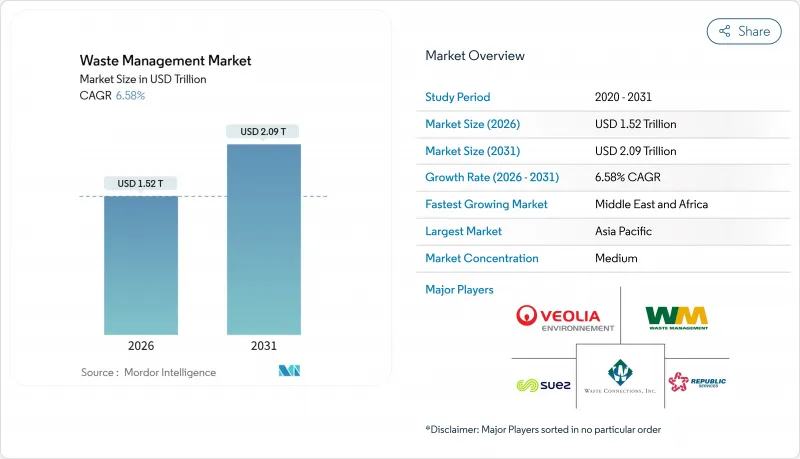

廃棄物管理の市場規模は、2026年に1兆5,200億米ドルと推計されており、予測期間(2026年~2031年)においてCAGR6.58%で推移し、2031年までに2兆900億米ドルに達すると見込まれています。

廃棄物処理中心の事業運営から資源回収への転換が進んでいることが、この市場規模と成長軌道を裏付けています。欧州連合(EU)や米国の一部の州におけるリサイクル素材含有率の義務化、アジア太平洋全体での拡大生産者責任(EPR)の義務化、および企業の科学に基づく目標(Science-Based Targets)に連動したスコープ3廃棄物報告が、高度な選別、化学的リサイクル、および廃棄物発電インフラへの資本流入を加速させています。埋立処分サービスは依然として収益の柱ですが、リサイクルおよび資源回収事業が年率6.80%の成長を遂げていることを受け、事業者は事業転換を進めています。これは、資源回収施設において99%の純度を実現する人工知能(AI)搭載ロボット技術に支えられています。アジア太平洋は依然として収益の中心地ですが、廃棄物発電プロジェクトに対する政府系ファンドによる資金提供により、中東・アフリカ地域は地域別で最も高いCAGR(CAGR:9.1%)を記録しています。大手エネルギー企業やデジタル選別スタートアップが、既存事業者に収集、処理、再生可能燃料生産を統合したサービス提供を迫る中、競合圧力は強まっています。

世界の廃棄物管理市場の動向と洞察

プラスチック包装に対する再生材含有率の義務化法(EU、米国)

欧州連合(EU)の「包装および包装廃棄物規則(2025/40)」やカリフォルニア州の「上院法案54」などの法規制により、ブランド所有者はすべての一次包装に所定の割合のポストコンシューマー樹脂を組み込むことが義務付けられており、これにより機械的・化学的リサイクル業者との複数年にわたる引き取り契約が促進されています。これらの法規制は品質基準を厳格化しており、光学選別ラインのアップグレードや、食品グレードの製品を生産できる脱重合装置への投資を促しています。国際エネルギー機関(IEA)の推計によると、回収システムが追いつくことを前提として、法的目標を達成すれば、2030年までに年間1,500万トンのプラスチックが埋立処分を回避できるとされています。ISO 9001およびISO 14001の認証を取得した大規模なリサイクル業者はコンプライアンスコストを吸収していますが、トレーサビリティツールを欠く小規模な施設は、事業継続に苦慮しています。コンプライアンス違反に対する罰則は厳格化しており、調達チームは、純度の保証と長期的な処理能力を提供する事業者への評価を高めています。

アジア太平洋における繊維・電子機器へのEPR拡大

シンガポール、香港、インドは2024年から2025年にかけてEPR(拡大生産者責任)の枠組みを拡大し、廃棄物の回収および処理コストを製品メーカー側へ転嫁しました。シンガポールでは違反1件あたりの罰金が7万4,000米ドルに達し、インドの改定目標では2027年までに回収量を70%とすることを求めており、分解を前提とした設計に対する経済的インセンティブが強化されています。アジアの多くの地域では、正式な回収率が依然として20%を下回っているため、コンプライアンス対応として、ブランド所有者は自治体の回収拠点やリバースロジスティクス・ハブへの共同出資を迫られています。こうした政策により、民間資本が電子機器解体センターや高処理能力の繊維シュレッダーに流入し、包装分野を超えた収益源が拡大しています。業界アナリストは、埋立地の容量が逼迫し、非公式なリサイクルが規制当局の監視対象となるにつれ、より多くの管轄区域がEPR制度を導入すると予想しています。

高金利がリサイクルプラントのPPP資金調達を弱体化

世界の金融引き締めにより、2024年の官民連携(PPP)廃棄物プロジェクトは25%減少し、債務返済比率が悪化したことで投資額は68億米ドルまで落ち込みました。南アフリカでの入札中止やインドネシアでの処理施設建設の延期は、資本コストの上昇が、スポンサーによる長期コンセッション契約への参入を阻んでいる実態を示しています。信用補完措置を持たない自治体は、施設の遅延リスクを回避するために、より高額なゲートフィー保証を提供せざるを得ず、その結果、埋立地の寿命が延び、廃棄物転用目標の達成が阻害される恐れがあります。また、資金調達の逼迫は、事業拡大のためにプロジェクトファイナンスに依存している中小の技術プロバイダーにとっても障壁となります。金利が緩和されない限り、新興市場における多くのリサイクルプロジェクトは、譲許的融資やブレンドファイナンスの仕組みに依存することになるでしょう。

セグメント分析

2025年時点でも家庭廃棄物が売上高の46.54%を占め、廃棄物管理市場における最大のシェアを維持しているもの、産業廃棄物の重要性は高まっています。このセグメントのCAGRが8.3%と高いのは、OSHAの2024年版「有害物質情報伝達基準」改定など、より厳格な労働安全規則を満たすため、製造業者が敷地内に中和装置を設置しているためです。現在、多くの工場では、閉鎖型水循環システムと有害廃棄物の前処理を組み合わせることで、工場外への搬出量を削減し、許可取得コストを低減しています。マレーシアとベトナムの電子機器組立メーカーは、欧州の輸入監査に準拠するため、2025年に酸洗浄反応装置を導入しました。これは、下流の買い手が上流の廃棄物処理の在り方を決定づける一例です。メキシコの自動車部品サプライヤーは、イソプロパノールの95%を回収する溶剤回収蒸留装置を導入し、材料費を削減するとともに、可燃性廃棄物に対する追加料金の支払いを回避しました。これらの事例は、コンプライアンスへの投資がコスト削減と結びついていることを示しており、この組み合わせにより、商品価格が下落した場合でもセグメントの成長が維持されます。

予測期間中、産業事業者は、単純なトン数料金ではなく成果連動型条項を盛り込んだ複数年契約の「ネット・ゼロ・ウェイスト」サービス契約を締結する見込みです。この仕組みは、すでにアリゾナ州やシンガポールの半導体ファブで試験導入されています。そのため、ISO 14001認証を取得した専門の有害廃棄物処理業者が、実験室での試験やマニフェスト追跡ソフトウェアを持たない総合運搬業者を抑えて、入札を勝ち取っています。設備投資の増加により、一部の小規模な電気めっき工場は、インドの繊維産業クラスターで採用されている共同排水処理施設と同様に、現場処理設備を共有する協同組合を結成するようになっています。廃棄物管理市場では、発生元のドックで乳化油を処理するモジュール式の移動式分離装置が導入され、道路輸送とそれに伴う責任を排除する動きが見られます。また、融資機関がESG融資契約に廃棄物関連指標を組み込むケースが増える中、廃棄物削減の進捗状況を開示したがらない製造業者は、より高い金利スプレッドを支払うことになり、この分野における認証取得ベンダーの利用促進がさらに加速しています。

本「廃棄物管理市場レポート」は、発生源別(家庭、商業施設[小売、オフィスなど]、産業施設など)、サービスの種類別(収集、輸送、選別・分別、処分・処理)、廃棄物種別(一般廃棄物、電子廃棄物など)、および地域別(北米、欧州など)に分類されています。本レポートでは、上記のすべてのセグメントについて、市場規模および予測(金額:米ドル)を提示しています。

地域別分析

アジア太平洋は2025年の世界収益の56%を占め、廃棄物管理市場シェアにおいて最大の地域シェアを獲得し、処理量の成長を支える中核としての地位を確立しています。中国で改正された「固形廃棄物法」は、不法投棄に対して14万米ドルの罰金を科すものであり、増加する都市部の廃棄物処理量に対応するため、光学選別機や廃棄物発電ボイラーへの投資が加速しています。インドの「スワッチ・バーラト・ミッション2.0」では、発生源分別と堆肥化を拡大するため、4,700都市に17億米ドルが配分されました。一方、日本の自治体は、繊維製品やスマートフォンの回収義務化に支えられ、2030年までに最終処分量を50%削減することを共同で目標としています。シンガポールのプライベート・エクイティ・ファンドは、マレーシアのリサイクル企業の少数株式を取得しており、高付加価値プラスチックを現地の化学的脱重合プラントへ出荷する前に集約する地域物流ハブに期待を寄せています。欧州へ輸出する企業は、ベトナムやタイのライセンシング事業者が発行するコンプライアンスに準拠した回収証明書への依存度を高めており、EU REACH規制と現地許可の両方を取得している企業にとって新たな収益源となっています。

中東およびアフリカは最も急成長している地域であり、ソブリン・ウェルス・ファンドが統合型廃棄物処理施設の建設に共同出資していることから、2031年までにCAGR9.1%で拡大しています。サウジアラビアがAverda社と結んだ18億米ドルの合弁事業は、2030年までに廃棄物の70%をリサイクル・再利用するという政策目標と、公的資金がどのように連携しているかを示す好例です。アラブ首長国連邦(UAE)は2024年に使い捨てプラスチックを禁止し、現在はアブダビのKEZADゾーンに高度な資源回収施設を設置する事業者に対し、手数料の免除措置を講じています。エジプトは世界銀行からの融資を活用し、埋立地のセルを改修するとともに、カイロの食品廃棄物を処理して農業用改良材を製造する堆肥化ラインを整備しており、この改良材は保証付き引き取り契約の下で販売されています。2024年に施行された南アフリカの拡大生産者責任(EPR)規制は、施行初年度に9,000万米ドルの遵守料を生み出し、サービスが行き届いていないタウンシップにおける回収協同組合への資金提供に充てられました。

北米と欧州は技術的に成熟しているもの、決して慢心してはいません。カリフォルニア州とワシントン州は、リサイクル素材含有率に関するバラバラな法規制を可決し、ブランド所有者は、ブロックチェーンによるトレーサビリティが保証された米国のリサイクル業者を優先する10年契約を通じて、供給を確保するよう促されています。ドイツとオランダの自治体は、事業者がゲート料金の割引ではなく、廃棄物転用率を入札するオークション制度を導入し、インセンティブを循環型経済の目標と整合させています。ブラジル、チリ、コロンビアは正式なインフラ整備では遅れをとっていますが、車両の近代化や選別施設(MRF)の改修を助成するサステナビリティ連動債の発行を通じて、その差を縮めつつあります。廃棄物輸出を制限する法規制が拡大するにつれ、国境を越えた廃棄物の移動は縮小しており、これにより地域の自給自足が強化され、事業者は国内の処理能力の最適化を迫られています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- プラスチック包装における再生素材含有率の義務化法(EU、米国)

- アジア太平洋(APAC)における繊維・電子機器分野へのEPR(生産者責任拡大)の拡大

- 廃棄物スコープ3報告を必要とする企業のサイエンス・ベース・ターゲット

- 新興市場における廃棄物インフラへのサステナビリティ連動債による資金調達

- 都市ごみを原料とするグリーン水素プロジェクト

- AI駆動型ロボットがMRFの純度99%を達成、選別コストを削減

- 市場抑制要因

- OECD諸国における労働力不足が回収賃金を押し上げている

- 高金利がリサイクルプラントのPPP(官民パートナーシップ)による資金調達を弱体化させている

- 固形廃棄物の輸入禁止(例:中国)により、処分手段が縮小しています

- 再生炭素繊維に対する「廃棄物終了」規則の欠如が普及を阻害

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- スタートアップ・エコシステム分析

- 主要な新興動向

- 地政学的ショックの影響

- 業界の魅力度:ァイブフォース分析

- 新規参入業者の脅威

- バイヤーの交渉力

- サプライヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模および成長予測(単位:10億米ドル)

- 発生源別

- 家庭

- 商業施設(小売、オフィスなど)

- 産業施設

- 医療施設(ヘルスケア・製薬)

- 建設・解体

- その他(機関、農業など)

- サービスの種類別

- 収集・輸送・選別・分類

- 廃棄・処理

- 埋立地

- リサイクル・資源回収

- 焼却・廃棄物発電

- その他(化学処理、堆肥化など)

- その他(コンサルティング、監査、研修など)

- 廃棄物の種類別

- 都市固形廃棄物

- 産業有害廃棄物

- 電子廃棄物

- プラスチック廃棄物

- 医療廃棄物

- 建設・解体廃棄物

- 農業廃棄物

- その他の特殊廃棄物(放射性廃棄物など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- オーストラリア

- その他アジア太平洋

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Veolia Environment SA

- Waste Management Inc.

- Suez SA

- Republic Services Inc.

- Waste Connections Inc.

- Clean Harbors Inc.

- Covanta Holding Corporation

- Biffa Group

- Remondis SE & Co. KG

- Stericycle Inc.

- GFL Environmental Inc.

- FCC Environment

- Cleanaway Waste Management Ltd

- Hitachi Zosen Inova AG

- Sims Limited

- Renewi PLC

- Averda

- Daiseki Co. Ltd

- Tatweer Environmental Services

- Waste Pro USA

- Recology