ダッシュボードカメラ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dashboard Camera - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035076

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

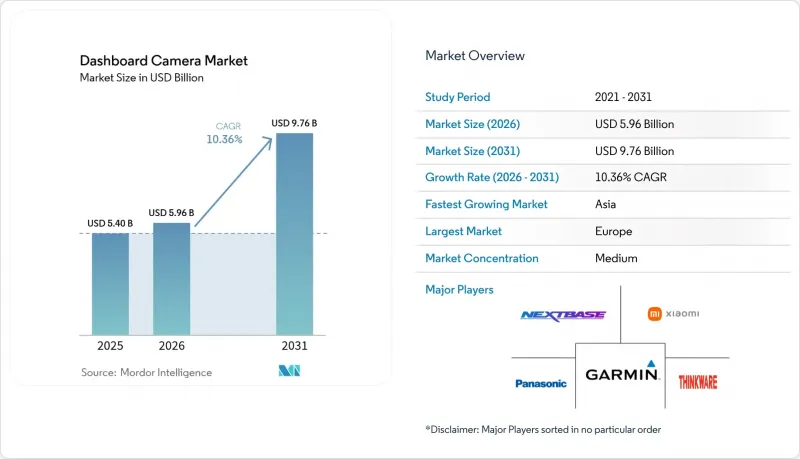

ダッシュボードカメラの市場規模は、2025年に54億米ドルと評価され、2026年の59億6,000万米ドルから2031年までに97億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.36%となる見込みです。

この拡大は、欧州における車載データレコーダーの義務化、北米での保険テレマティクスプログラムの拡大、およびフリート事業者における認識価値を高めるAIの急速な統合に起因しています。欧州の堅固な規制姿勢により、工場出荷時標準装備が新たな標準として定着している一方、アジアの活況を呈する自動車生産拠点とテレマティクスに積極的な保険会社が、地域別で最も急速な成長の原動力となっています。技術的な差別化の焦点は、ハードウェアからソフトウェアへと移行しています。クラウド接続型分析、GDPR準拠のストレージ、耐熱設計が、現在ではブランドの選定を左右する要因となっています。アフターマーケットの専門業者、フリートテレマティクスベンダー、OEM各社が、同じコネクテッドビデオのビジネスチャンスに参入するにつれ、競合は激化しており、新たなパートナーシップやホワイトラベル供給モデルの構築が進んでいます。

世界のダッシュボードカメラ市場の動向とインサイト

欧州のeCall・イベントデータレコーダー義務化が、工場装着型ダッシュカメラを推進

2024年7月の規制により、EU内のすべての新型乗用車は衝突関連データを保存することが義務付けられ、動画記録機能はOEMが生産ラインに組み込むべき自然な拡張機能となっています。メーカーはコンプライアンス面での差別化要因を獲得し、サプライヤーは長期的なプラットフォームの供給量を確保し、アフターマーケットブランドはディーラー向けアクセサリーやフリート向け後付け市場へと軸足を移さなければなりません。ドイツのティア1電子機器メーカーは、GDPR対応のファームウェアと暗号化ストレージを迅速に導入しており、EUで検証済みの技術を他の市場へ展開する世界のプラットフォームとして優位性を確立しています。

米国および英国の物流業界におけるAI搭載フリート映像テレマティクスの導入

大手運送会社は、事故の事後検証から予測的な指導へと移行しています。AI分析により、車間距離の不足、注意散漫、疲労運転が自動的に検知されるため、安全管理者は早期に介入し、保険請求を減らし、保険料の引き下げ交渉が可能になります。拡張性の高いクラウドによる検証により、映像の手作業による精査が削減され、数千台に及ぶトラクターやバンへの企業導入が可能になります。独自のコンピュータビジョン技術スタックを保有するベンダーは、映像を最優先とした差別化を望むテレマティクスインテグレーターとの戦略的パートナーシップを主導しています。

ドイツおよびオーストリアにおけるGDPRに基づく録画規制

ループ録画、匿名化、および最小限の保存期間の遵守が義務付けられており、ファームウェアの複雑さとコストが増大しています。オーストリアの交通当局は、違反に対して最大2,000万ユーロ(2,180万米ドル)の罰金を科しています。ドイツ連邦裁判所が訴訟におけるドライブレコーダーの証拠採用を認めたことで法的な明確性は向上しましたが、ハードウェアベンダーは依然として地域固有のSKUを必要としており、スケールメリットが損なわれています。

セグメント分析

2025年には、基本的なダッシュカム技術が57.40%という最大の市場シェアを維持しましたが、スマート/AI統合型ユニットは2031年までCAGR11.83%と最も高い成長率を記録しています。スマートモデルは動画を運転指導アラートに変換し、フリート事業者が保険請求を減らし、保険料の引き下げ交渉を行うのを支援します。個人ユーザーは依然として、費用対効果の高い証拠として基本モデルを購入していますが、高級志向の購入者はクラウドアップロード機能を備えたアプリ連携型デバイスをますます選択しています。コンピュータビジョン関連の知的財産権を保有するサプライヤーは、継続的なサブスクリプション収益を確保しており、これによりダッシュボードカメラ市場におけるハードウェアのコモディティ化を緩和しています。

同時に、保険会社は保険料の交渉においてAI生成のリスクプロファイルを引用しており、これにより保険会社と自己保険を採用する企業の双方からの需要が強化されています。個人車両所有者は依然として価格重視ですが、高所得層の購入者は、緊急時のアップロードや遠隔監視による安心感を提供するアプリ機能強化型デバイスに惹かれています。無線アップデートが一般的になるにつれ、ダッシュボードカメラ市場におけるブランドロイヤルティの基盤となるのは、光学性能ではなくファームウェアのロードマップとなるでしょう。

2025年にはシングルチャンネル設計が売上シェアの71.30%を占めましたが、前方および車内映像の証拠を求めるフリート需要を背景に、デュアルチャンネルシステムはCAGR 10.78%で成長しています。物流企業は、車内映像が利用可能な場合、紛争解決が30%早くなると報告しており、これにより高い設備投資の正当性が裏付けられています。ライドシェアのドライバーや保護者は、マルチビューキットのニッチな一般消費者層を形成していますが、一方、OEM各社は既存の駐車支援センサーを統合して選択的な車内録画をトリガーし、プライバシーコンプライアンスと撮影範囲の拡大を両立させています。

リアビューと車内ビューの組み合わせに対する一般消費者の普及は遅れています。設置の複雑さとプライバシーへの懸念が普及を妨げているためです。とはいえ、ライドシェアのドライバーや保護者は、360°の撮影範囲に対して費用を支払う意思のあるニッチなセグメントです。OEM各社は、既存の駐車支援センサーを活用して選択的な車内録画を起動させる実験を行っており、安全性とプライバシーコンプライアンスを両立させています。

地域別分析

2025年には欧州が34.60%のシェアで首位を占め、映像証拠を制度化したeCall-イベントデータレコーダー(EDR)の義務化が牽引しました。北欧市場では、保険会社が保険金請求の初期審査に映像を活用しているため、平均を上回る導入率を示しています。自動顔ぼかしなどのプライバシー保護機能は現在、基本仕様となっており、開発の複雑さは増すもの、消費者の信頼を高めています。

アジアは2031年までにCAGR11.25%と最も高い成長率を記録する見込みです。中国は、大規模製造による経済効果と、コネクテッドカメラを推奨する自治体のスマートシティ助成金の恩恵を受けています。韓国の保険会社は体系的なテレマティクス割引を提供しており、一般家庭での導入を加速させています。インドの2026年商用ADAS義務化は、同国を主要な需要の触媒として位置づけています。現地のサプライヤーはすでに、道路運輸・高速道路省のガイドラインに基づき、モンスーン期の湿度に対応した堅牢なユニットの試験運用を行っています。

北米では、フリート市場で堅調な勢いがみられます。運送業者は、既存のELD(電子運転記録装置)やルート最適化システムに映像機能を統合しており、先進的な保険会社やリスク管理プールは、訴訟費用の抑制を目的にカメラによる証拠の採用を推奨しています。南西部の酷暑地域や、中東・アフリカの気候条件下では、ハードウェアの信頼性に関する課題が依然として障壁となっていますが、耐熱設計に投資しているベンダーは、実地での検証データが蓄積されるにつれ、潜在的な需要を開拓できる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州のeCall・イベントデータレコーダー義務化が、工場装着型ダッシュカムの普及を後押し

- 米国および英国の物流業界におけるAI搭載フリートビデオテレマティクスの導入状況

- テスラ、BMW、ヒュンダイによるOEM搭載型ダッシュカムが、アジア太平洋地域での普及を加速させています

- カナダおよび韓国における保険テレマティクス割引

- 政府による商用車隊の映像証拠に関する規制(例:インドの2026年規制)

- 保険会社主導による、保険金請求の明確化のための4K/UHD画質の導入

- 市場抑制要因

- ドイツおよびオーストリアにおけるGDPRに基づく録画制限

- コネクテッド・ダッシュカムにおけるサイバー脆弱性の開示

- 熱によるデバイスの故障(例:中東(RMA 15%超))

- デュアルカメラおよび車内カメラの設置の複雑さとプライバシーへの懸念

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 技術別

- 基本

- 詳細

- スマート/AI統合型

- 製品タイプ別

- 単一チャネル

- デュアルチャネル

- リアビュー/サラウンド

- 動画画質別

- SDおよびHD

- フルHD

- 4K/UHD

- 用途別

- 自家用車

- 商用車

- 流通チャネル別

- 店舗

- オンライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN(インドネシア、タイ、マレーシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Garmin Ltd.

- Nextbase

- Thinkware Corporation

- Cobra Electronics(Cedar Electronics)

- Pittasoft Co. Ltd.(BlackVue)

- Xiaomi Corp.

- DOD Tech

- HP Inc.

- Lukas(Qronetek)

- Kenwood Corp.(JVC Kenwood)

- Philips N.V.(Dashcam Line)

- Steelmate Automotive

- Papago Inc.

- RoadHawk UK

- AsusTek Computer Inc.

- Vantrue

- Viofo Ltd.

- Panasonic Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日