ペットフード包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pet Food Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035075

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

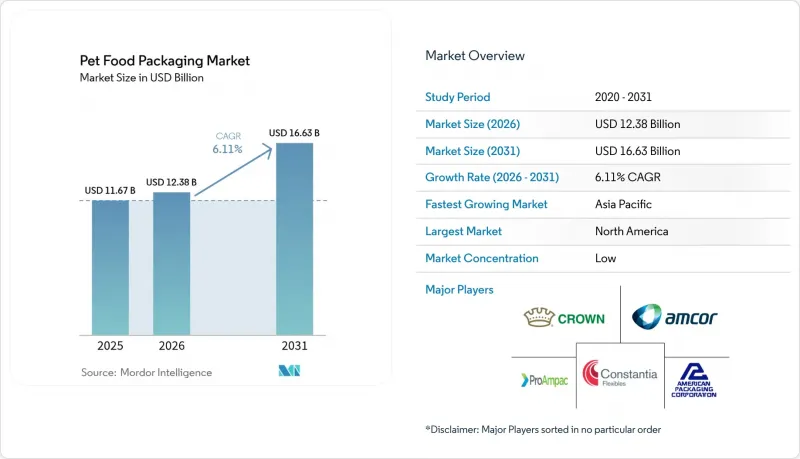

2026年のペットフード包装市場の規模は123億8,000万米ドルと推定されており、2025年の116億7,000万米ドルから成長し、2031年には166億3,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.11%で成長すると見込まれています。

欧米における規制圧力の増大、ウェットタイプの急速なプレミアム化、そして画期的な材料科学の革新が相まって、バリア性とリサイクル性を両立させるソリューションに対する安定した需要が生まれています。北米は、eコマースの普及率の高さと単一素材フレキシブル包装の早期導入に支えられ、依然として最大の消費地域となっています。一方、アジア太平洋地域は、中国における都市部のペット飼育率の上昇に伴い、地域別で最も急速な成長を記録しています。ブランドオーナーによる2025年のサステナビリティ公約、原材料価格の変動性の高まり、およびFDAによる35種類のPFAS食品接触用途承認の段階的廃止は、コンバーターが従来の多層プラスチックから、リサイクル可能な紙、単一PE、バイオコンポジットなどの代替素材へと移行する必要性を強めています。大手統合型企業が規模の経済を活かしているため、競合の激しさは中程度にとどまっていますが、機動力のある専門企業は、主要ブランドオーナーからの需要が高まっているPFASフリーのバリア材、スマートパッケージング機能、リサイクルを考慮した設計(Design for Recycling)サービスを提供することで、シェアを拡大しています。

世界のペットフード包装市場の動向と洞察

SUP指令後のリサイクル可能な単一素材パウチの需要急増

欧州の使い捨てプラスチック規制により、ブランドオーナーは複雑なラミネート素材の使用を断念せざるを得なくなり、これを受けてコンバーター各社は、従来のバリア性能を維持しつつリサイクル可能性の目標も満たす単層PE構造の製品化を進めています。ジークワーク社のCIRKITコーティングは、単層PE内部での油脂や酸素からの保護を可能にし、一方、ロングダパック社が北米ブランド向けに提供する100%リサイクル可能な高バリア性パウチは、欧州を越えて規制の影響が波及していることを裏付けています。

ウェットドッグフードのプレミアム化がレトルトパウチの採用を促進

北米の消費者はシェフ仕様のウェットフードに対して30~50%のプレミアム価格を支払っており、これにより、熱殺菌工程でも栄養素を保持できるアムコールの「AmLite HeatFlex」リサイクル対応パウチへの投資が促進されています。スペシャル・ドッグ・カンパニーの100%カバー率モデルのようなインラインシール検査システムが品質を保証し、ナチュパック・ペットの年間5,000万カートンの生産能力は、プレミアム市場の成長に伴う拡張性の要件を如実に示しています。

PETおよびアルミニウム価格の変動がコンバーターの利益率を圧迫

アンチダンピング措置や物流の混乱により、2025年初頭には欧州のPET価格が1トンあたり1,130ユーロを超え、一方、缶用アルミニウムの世界需要は590億米ドルに達しました。これにより、コンバーターの利益が圧迫され、再生素材や代替基材への関心が急速に高まっています。

セグメント分析

プラスチックは2025年の売上高の66.40%を占め、この素材セグメントはペットフード包装市場の経済的基盤となっています。しかし、ブランドの取り組みやEUの規制により、バイオベースおよび複合素材のCAGRは10.2%に達すると見込まれています。ポリエチレンは単一素材の設計で好調ですが、PETの価格変動により、化学的リサイクル素材やrPETブレンドへの関心が高まっています。板紙は「包装・廃棄物規制」の期限が迫る中、着実に進展しており、リグニン・バイオナノコンポジットは、将来の高バリア材への採用に向けた抗酸化能力を示しています。紙・板紙に紐づくペットフード包装市場の規模は、Billerud社が年間30万トンの段ボールを供給する計画に支えられ、2031年まで年率15%台半ばのペースで拡大すると予測されています。

第2世代のバイオコンポジットは、農業廃棄物を利用することで加工性を損なうことなく炭素強度を低減し、コンバーターに化石原料リスクへのヘッジ手段を提供しています。アムコール(Amcor)とノバ・ケミカルズ(NOVA Chemicals)によるインディアナ州での再生PEに関する合意は、北米の循環型プラットフォームを支えるものであり、単一PEパウチ用の樹脂供給を確保しています。一方、アルミニウムの高いリサイクル率はコスト上昇の逆風を和らげており、コンバーターがPFASフリーのエポキシ樹脂代替品を検討している中でも、レトルト湿式食品における缶の重要性は維持されています。

パウチは、利便性、陳列効果、およびeコマースとの親和性により、2025年には42.30%のシェアを獲得しました。レトルト製品はウェットフードのプレミアム化を支えており、一方、スタンドアップパウチは都市部の消費者におけるジッパー付き再封可能パッケージの動向の恩恵を受けています。CAGR9.3%で拡大している「その他の製品タイプ」のカテゴリーには、スマートラベル、分量調整可能なディスペンサー、そして繊維の強度とバリアコーティングを融合させた紙製カップが含まれます。アムコールの80%リサイクル可能な「AmFiber Performance Paper」は、ブランディング面を犠牲にすることなく、湿気に敏感な用途における紙の有効性を証明しています。

グラフィックの品質、取り扱い効率、およびパッケージ対製品比率の点でパウチは依然として有利ですが、小売業者によるカーブサイドリサイクルの回収試験は限定的なままです。スマートパッケージングのプロトタイプには鮮度センサーや変色インクが組み込まれていますが、コスト面での競争力がつかない限り、本格的な普及は見込めません。大容量のドライフード市場では依然として袋が主流ですが、1食分単位の動向により、その需要が徐々にフレキシブル包装へ移行する可能性があります。金属缶は、アルミニウム価格の変動にもかかわらず、確立されたウェットフード製品ラインにおいてニッチな支持を維持しており、堅固なリサイクルインフラによって支えられています。

「ペットフード包装市場レポート」は、素材(プラスチック、紙、金属、バイオベース素材)、製品タイプ(パウチ、バッグ、金属缶など)、食品タイプ(ドライフード、ウェットフード、チルド・冷凍食品、おやつ)、ペットの種類(ドッグフード、キャットフードなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)。市場予測は金額ベース(米ドル)で示されています。

地域別分析

北米は2025年の売上高の33.70%を占めており、これはペットフードの普及率の高さと、同地域が早期にリサイクル対応パウチへの転換を図ったことを反映しています。2021年以降の生産者物価の高騰により、コストと二酸化炭素排出量におけるパッケージの最適化が重視され、eコマースの需要変動に対応した軽量フレキシブル包装の採用が促進されています。FDAによるPFASの段階的廃止は、紙とポリマーのバリア材に関する研究開発を加速させており、一方、カリフォルニア州とメイン州の規制により、実験室で検証済みのコンプライアンス・ツールキットを持つサプライヤーに有利な状況が生まれています。

アジア太平洋地域はCAGR7.3%で最も急速に成長しており、中国の418億米ドル規模のペット経済とデジタルファーストの購買習慣が牽引しています。現地の加工業者は、パウチ生産能力を制限するEVOH樹脂の不足に苦慮しており、代替バリア材として酸化ケイ素やプラズマコーティングを施したモノPEの研究開発が進められています。地方都市では、国内ブランドが、増加する中所得層のペットオーナーを取り込むため、現地に合わせたグラフィックやQRコードによるトレーサビリティを推進しています。

欧州の成長は、リサイクル可能性と再生素材の組み込みを義務付ける堅固な規制に支えられ、堅調に推移しています。「包装および包装廃棄物規制」は2030年までの明確な目標を定めており、紙製バッグの生産ラインや新しい耐油コーティングへの投資を促進しています。使い捨てプラスチックに関する要件により、リサイクルを考慮した設計ガイドラインが導入され、ドライフード分野における従来の多層構造に取って代わろうとしています。サイカとモンデリーズのような業界横断的な提携により、ノウハウがペットフード分野へ移転され、紙製フレキシブル包装の供給が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州のSUP指令施行後、リサイクル可能な単一素材パウチの需要が急増

- 北米では、ウェットドッグフードの高付加価値化が、高バリア性レトルトパウチの採用を促進しています

- 中国における都市部のペット飼育ブームが、再封可能なジッパー付き小型パッケージの需要を後押ししています

- 米国における特殊食品のeコマース成長が、軽量フレキシブル包装の需要を加速

- ブランドオーナーによる2025年までのサステナビリティ公約が、欧州における紙製バッグへの投資を促進しています

- 鉱物油の移行に関するEU規則2024/354が機能性バリアラミネートの需要を後押し

- 市場抑制要因

- PETおよびアルミニウム価格の変動が、ウェットフード缶の加工業者の利益率を圧迫しています

- 食品接触用ボードにおける米国PFAS禁止措置が、コストのかかる製品再配合を余儀なくさせている

- EVOHバリア樹脂の供給不足がアジア太平洋地域のスタンドアップパウチ生産能力を制限

- レトルト構造の家庭ごみとしてのリサイクル可能性の低さが小売業者を躊躇させている

- サプライチェーン分析

- テクノロジーの展望

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 素材別

- プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- その他のプラスチック

- 紙および板紙

- 金属

- バイオベースおよび堆肥化可能な材料

- プラスチック

- 製品タイプ別

- ポーチ

- バッグ

- 金属缶

- その他の製品タイプ

- 食品の種類別

- 乾物

- ウェットフード

- 冷蔵・冷凍

- お菓子・スナック

- ペットの種類別

- ドッグフード

- キャットフード

- その他のペットフード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Mondi plc

- ProAmpac LLC

- Sonoco Products Company

- Constantia Flexibles Group GmbH

- Crown Holdings Inc.

- Ardagh Group SA

- Silgan Holdings Inc.

- Coveris Holdings SA

- American Packaging Corporation

- Huhtamaki Oyj

- Sealed Air Corporation

- Printpack Inc.

- AptarGroup Inc.

- Smurfit Westrock plc

- Goglio SpA

- Glenroy Inc.

- Winpak Ltd.

- Tetra Pak International SA

- Wipak Oy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日