|

市場調査レポート

商品コード

2035070

農薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Agrochemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 農薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月13日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

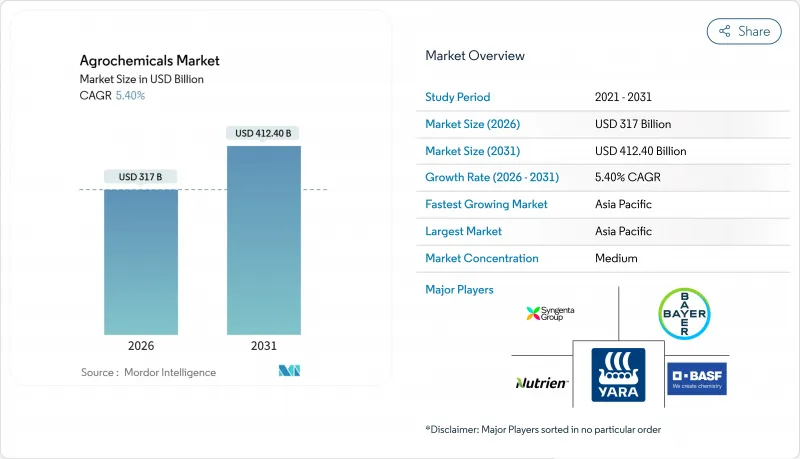

農薬市場の規模は、2026年に3,170億米ドルと推定されており、2031年までに4,124億米ドルに達すると予測されています。

これはCAGR5.40%に相当します。

この成長は、販売量の増加だけでなく、耐性雑草に対処するプレミアム除草剤への移行や、高毒性化学物質を段階的に廃止する規制措置によっても牽引されています。これらの動向により、徐放性肥料や先進的な作物保護ソリューションへの投資が進んでいます。Nutrien社のカーボンアラインド窒素プログラムやYara社のグリーンアンモニアプロジェクトといった取り組みは、製品の性能と持続可能性への適合性を両立させることの重要性が高まっていることを示しています。さらに、炭素価格設定、農薬税、残留基準の厳格化といった要因が製品パイプラインを再構築しており、検証済みの排出クレジットを可能にする被覆肥料が優位となっています。しかし、訴訟リスクや再登録コストにより製品ポートフォリオが縮小し、参入障壁が高まっている一方で、コンプライアンスコストを効果的に管理できる多角化企業には有利に働いています。

世界の農薬市場の動向と洞察

除草剤耐性雑草の発生増加が、プレミアム除草剤の需要を後押し

現在、パルマーアマランサスの蔓延は米国の31州に及んでおり、グリホサート耐性ライグラスはオーストラリアで200万ヘクタール以上に広がっています。生産者は、ジェネリックのグリホサートから、40~60%の価格上昇が見込まれるプレミアムなグループ15およびグループ27の化学物質へと切り替えています。作付面積が横ばいであるにもかかわらず、処理1ヘクタール当たりの収益は増加しており、1シーズン内に複数の作用機序をローテーションさせる製品ポートフォリオが報われています。2025年に米国の大豆作付面積の35%を占めるようになったコルテバ社の「Enlist E3」大豆のような形質・除草剤のバンドル製品は、統合ソリューションがいかにして継続的な売上を確保し、耐性の進化を抑制するかを示しています。規制当局は、輪作や避難作物の植え付けを正式に定める管理規則を強化しており、これにより複数の作用機序を持つ化学物質へのアクセスに対する需要が高まっています。したがって、生産者は、包括的な耐性管理プログラムを提供できるサプライヤーを優先しています。

精密農業とデータサブスクリプションモデルが世界的に拡大

「Input-as-a-Service(サービスとしての農業資材)」契約は、単発の資材購入を継続的な収益とデータループへと転換します。コルテバの「Granular」プラットフォームは2025年に6,000万エーカーの農地を管理し、ヤラの「Atfarm」は欧州で120万ヘクタールの農地を指導し、窒素の無駄を12%削減するとともに、1トンあたり25ユーロ(1トンあたり27米ドル)で取引されるカーボンクレジットを生み出しました。インドやインドネシアにおけるスマートフォンの普及により、小規模農家にも同様のサービスが拡大しており、テレマティクス技術によってバイエルの「Climate FieldView」が世界中の400万の農場に導入されています。処方データの管理により、既存企業は種子、肥料、作物保護剤の組み合わせを主導できるようになり、プラットフォームは有効成分のパイプラインと同等の重要性を持ち、利益の中心として位置づけられています。

欧州連合(EU)、ブラジル、中国における高毒性有効成分の段階的廃止の加速

2027年までにネオニコチノイド系および有機リン系農薬12品目を追加で廃止する欧州連合(EU)の提案、パラクワットを「極めて毒性が高い」と再分類したブラジルの措置、および41種類の農薬有効成分を禁止した中国の措置により、登録業者の製品ポートフォリオは縮小しています。ポートフォリオの入れ替えは、代替分子の有効特許期間を短縮し、企業は収益を守るために製品発売を加速するか、生物農薬への転換を余儀なくされています。再配合の資金を調達できない中小の製剤メーカーは市場から撤退しており、コンプライアンスコストを分散できる多角化を進めた既存企業の間で市場支配力がさらに集中しています。

セグメント分析

2025年、農薬市場では肥料が売上高の75%を占め、市場を独占しました。窒素系肥料である尿素、硝酸アンモニウム、および尿素・硝酸アンモニウム(UAN)溶液は、アジア太平洋地域および北米における穀物生産において依然として不可欠な存在です。対照的に、植物成長調整剤は、果物や野菜の開花時期を調整し、保存期間を延長する用途に牽引され、CAGR 13.0%で最も急速な拡大を記録すると予測されています。除草剤は農薬市場において大きな割合を占めており、残留ゼロを義務付ける厳しい規制がある地域では、製品ポートフォリオの再編が進んでいます。助剤はシェアこそ小さいもの、散布量を最大25%削減し、有効性を維持しつつ規制上の圧力を緩和するため、極めて大きな戦略的価値を生み出しています。コルテバ・アグリサイエンス社のジベレリン系調整剤「ProGibb」は、従来の肥料支出を超えた収量向上分子への需要の高まりを反映し、2025年に大幅な売上を記録しました。肥料分野の農薬市場規模は着実に拡大すると予測されており、その成長の中心となるのは、高利益率の成長調整剤や、サステナビリティの取り組みに沿ったその他の製品となる見込みです。

有毒な有効成分の段階的廃止が進み、被覆製剤への選好が高まっていることから、企業は肥料と作物保護ソリューションを統合できるようになっています。栄養効率と害虫駆除を併せて提供する企業は、同一の耕作面積内でクロスセルを行うことができ、販売チャネルパートナーとの関係を強化し、さらなる市場シェアを獲得できます。これらの動向により、農薬企業は汎用肥料の需給サイクルの変動にもかかわらず、収益性を維持することが可能となります。さらに、第三者機関の認証を通じて環境性能を証明している企業は、価格プレミアムを確保しており、これは数量ベースの競争から長期的に脱却しつつあることを示しています。

地域別分析

アジア太平洋地域は2025年に農薬市場シェアの53%を占め、2031年までCAGR6.6%で成長すると予測されています。基礎的な需要を支える主な要因としては、農業生産性を維持しつつ肥料使用量を安定化させることを目的とした中国の「肥料使用量ゼロ成長」政策や、農家にとって手頃な価格を確保し需要を維持するインドの尿素補助金プログラムなどが挙げられます。さらに、日本の精密農業プラットフォームは、カーボン・モネタイゼーション(炭素の収益化)の取り組みが、高品質な農業資材の導入を促進し、同地域の市場成長をさらに後押しし得ることを示しています。こうした動向により、アジア太平洋地域は世界の農薬市場における重要な牽引役としての地位を確立しています。

アフリカでは、小規模農家の収量向上を図るため、デジタルアドバイザリーサービスの導入が進んでおり、従来の農業資材へのアクセス制限や気候変動といった課題への対応が進められています。エジプトと南アフリカは、整備された灌漑インフラと、高付加価値作物の生産を支える輸出志向の園芸農業への注力により、主要市場として際立っています。一方、南米市場の成長は、主にブラジルにおける大豆とトウモロコシの作付面積の拡大によって牽引されています。これは、好ましい気候条件や政府の政策に支えられたものです。また、アルゼンチンの輸出志向型の農業慣行も成長要因となっており、同国は世界市場での競争力を重視しています。

北米では、市場成長は耕作地の成熟化や訴訟の影響といった課題を反映していますが、データプラットフォームやカーボンプログラムの進展が、農薬メーカーに新たなサービス収益の機会を生み出しています。欧州の市場成長は地域の中で最も鈍化しており、「ファーム・トゥ・フォーク」政策による農薬削減目標が足かせとなっています。しかし、同地域は「炭素国境調整メカニズム(CBAM)」などの規制イニシアチブに支えられ、低炭素肥料の導入において主導的な役割を果たしつつあります。中東では、低コストの天然ガス資源を活用して輸出用アンモニアを生産するとともに、ブルーアンモニアおよびグリーンアンモニアの生産経路を積極的に模索しています。こうした地域的な動向は、アジア太平洋地域が絶対的な売上高で優位を占める一方で、アフリカや南米にも大きな成長機会があり、それが農薬市場の拡大戦略を形作っていることを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 除草剤耐性雑草の発生増加が、高品質除草剤の需要を後押ししています

- 精密農業とデータサブスクリプションモデルが世界的に拡大

- 主要農薬の特許切れ(2024-2028年)が低コストのジェネリック製品の普及を後押し

- 窒素効率化製品のカーボンクレジットによる収益化

- 徐放性および阻害剤被覆型肥料が主流として採用される

- 欧州連合(EU)の炭素国境調整メカニズム(CBAM)および類似の炭素政策が、低炭素アンモニアの普及を加速させる

- 市場抑制要因

- 欧州連合、ブラジル、中国における高毒性有効成分の段階的廃止が加速

- グリホサート価格の変動が製剤メーカーの利益率を圧迫

- 規制関連のデータパッケージおよび再登録コストの増加

- 北米における活動家による訴訟リスクの慢性化

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 肥料

- 窒素系

- リン酸塩

- カリ質

- その他の肥料

- 農薬

- 除草剤

- 殺虫剤

- 殺菌剤

- その他の農薬

- 添加剤

- 植物成長調整剤

- 肥料

- 作物タイプ別

- 穀物・穀類

- 豆類および油糧種子

- 果物・野菜

- 商業作物

- 芝生・観賞用植物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Syngenta Group

- Bayer AG

- BASF SE

- Corteva Agriscience

- Nutrien Ltd.

- Yara International ASA

- Mosaic Company

- CF Industries Holdings Inc.

- UPL Ltd.

- FMC Corporation

- Sumitomo Chemical Co., Ltd.

- Nufarm Ltd.

- K+S Aktiengesellschaft

- ICL Group

- OCP Group