活性炭:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Activated Carbon - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035069

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

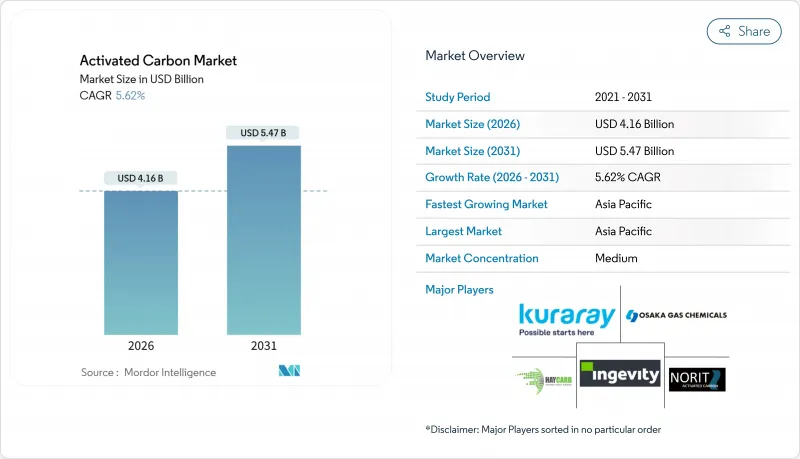

活性炭市場の規模は、2026年に41億6,000万米ドルと推計されており、予測期間(2026年~2031年)においてCAGR5.62%で推移し、2031年までに54億7,000万米ドルに達すると見込まれています。

水質規制の強化、全国的なPFAS(パーフルオロアルキル物質)浄化プログラムの展開、および石炭火力発電所における水銀除去義務化が、この市場拡大の主な要因となっています。米国環境保護庁(EPA)の2024年規則では、6種類のPFAS化合物に対して1兆分の1(ppt)の基準値が設定され、これにより数百の公益事業体において粒状活性炭(GAC)の改修が相次いでいます。同時に、大手製糖・化学・精製事業者は、高性能活性炭に依存する溶剤回収システムへの投資を進めており、一方、自治体の購入者は供給を確保するために長期の引取契約を強化しています。また、事業者はライフサイクルコストを削減するため、使い捨ての粉末活性炭(PAC)から、地域の再活性化拠点と組み合わせたGACへの移行を進めています。アジア太平洋地域では、豊富な石炭原料と拡大するココナッツ殻炭の輸出により、新規生産能力が稼働し続けていますが、原料価格の変動や天候に左右される収穫量の急変が、調達戦略を依然として複雑にしています。

世界の活性炭市場の動向と洞察

水質浄化への需要拡大

世界各国の規制当局は、許容汚染物質基準値を継続的に引き下げており、これに伴い、大容量GACフィルターへの前例のない投資が促進されています。米国環境保護庁(EPA)のPFAS規制だけでも、数百の米国水道事業者に複数年にわたる供給契約の締結を迫っており、その一例として、アメリカン・ウォーター社がカルゴン・カーボン社と結んだ10州にわたる契約が挙げられます。欧州の公益事業会社も、改定された飲料水指令の下で同様の圧力に直面しており、一方、インドや中国の自治体は、人口増加に伴う需要を満たすため、処理能力の拡充を加速させています。事業者が長期的な廃棄物処理の責任と、初期投資の高さを天秤にかける中、選好はPACから再生可能なGACシステムへと移行しつつあります。公益事業会社が循環型調達枠組みを優先する中、未使用品の供給と再活性化サービスの両方を保証できるサプライヤーは、競争上の優位性を享受しています。

石炭火力発電所における水銀除去義務

米国における水銀・大気有害物質基準の改定に加え、中国やインドでの同様の規制により、排ガス注入用に設計された粉末活性炭および含浸活性炭への需要が高まっています。石炭火力発電所の一部は廃止されていますが、残存する発電ユニットは捕集システムのアップグレードを余儀なくされており、地域によってばらつきはあるもの、持続的な受注パイプラインが維持されています。日本における厳格な排出規制は、同国全体での脱炭素化推進の動きにもかかわらず、安定したベースライン需要をもたらしています。臭素系やハロゲン系グレードを専門とするサプライヤーは、長期にわたる水銀捕集の技術的複雑さのおかげで、高い利益率を確保しています。

ココナッツ殻炭のサプライチェーンの混乱

天候による収穫の打撃に加え、輸出規制やブリケットなどの代替品との競合により、ココナッツ殻炭の供給が逼迫しています。2024年、インドネシアでは輸出量が減少し、輸出額も減少しました。この減少により、価格は急騰しました。北米や欧州では、特にPFAS除去基準がココナッツ殻グレードを推奨していたこともあり、バイヤーはリードタイムの長期化やコスト高に直面しました。生産者は木材、泥炭、低品位炭などの原料への多角化を進めていますが、これらの代替品は、微量汚染物質の吸着に不可欠な微細孔の分布において性能が劣ります。その結果、大規模で複数年にわたる公益事業者の入札において、原料リスク管理の巧拙が重要な差別化要因として浮上しています。

セグメント分析

石炭由来製品は、その有利なコスト構造と、中国、インド、米国における広範な供給基盤により、2025年時点で活性炭市場シェアの43.18%を維持しました。ココナッツ殻由来の活性炭は、生産量は少ないもの、規制当局や高純度ユーザーから、PFASや医薬品の除去に適した超微細な微細孔ネットワークが評価されており、CAGR 6.78%で拡大すると予測されています。したがって、ココナッツ殻由来の活性炭市場規模は、2031年まで他のあらゆる原料カテゴリーを上回る成長が見込まれています。サプライヤーが石炭とココナッツの価格変動の両方に備えるため、泥炭や褐炭に関するパイロット試験を含む原料の多様化が加速しています。

複数の原料ポートフォリオを持つ生産者は、2024年から2025年にかけてのココナッツ殻不足の際、化学的に活性化された木材や低品位石炭のブレンドに切り替えることで契約量を維持し、より高い回復力を示しました。2024年に発表された技術論文では、イリメナイトおよび酸化鉄を用いた褐炭の活性化に成功し、高品質なココナッツ殻活性炭に匹敵するヨウ素数が得られたことが示されました。最終用途のバイヤーは、ライフサイクルにおける温室効果ガスの排出プロファイルを評価する傾向が強まっており、サプライヤーに対し、原料調達、活性化エネルギー、再活性化サイクルにわたる排出強度の定量化を求めています。コスト重視の自治体入札では石炭が引き続き主流となるもの、吸着性能が単価を上回る付加価値の高いニッチ市場では、ココナッツ殻や木材由来のグレードがシェアを獲得する見込みです。

2025年時点で、PAC(粒状活性炭)は活性炭市場規模の47.86%を占めており、その基盤となっているのは、迅速な反応速度と簡便な投与を重視する、大量処理を要する砂糖、飲料、およびバッチ式水処理用途です。一方、GAC(塊状活性炭)は、公益事業者が総所有コストを削減するために現場または地域での再活性化を採用するにつれ、CAGR6.30%で成長すると予測されています。主要サプライヤーは、スウェーデン、フランス、および米国メキシコ湾岸地域において新炉の許可を取得しており、これにより、搬送距離とスコープ3排出量を削減する地域循環型経済が支えられています。活性炭市場では、高い機械的強度と低い圧力損失が不可欠な排ガスおよび自動車の蒸発エミッション制御分野において、押出成形およびペレット形状のシェアが拡大しています。

ライフサイクル経済性の観点からはGACが有利であり、これにより、より多くの自治体入札者が再生可能なシステムを選択するようになっています。PACは、使用済み媒体の処分が既存の汚泥管理慣行と整合する、砂糖の脱色や断続的なバッチ用途において、依然として定着しています。ハイブリッド戦略も登場しています。プラントでは、基本流量用のGAC(粒状活性炭)層を維持しつつ、突発的な負荷増大時にはPACを投与することで、再生設備への過剰投資を避けつつ、規制順守の柔軟性を確保しています。したがって、PACとGACの両方の製品ポートフォリオを活用するサプライヤーは、多様な顧客のリスク許容度やキャッシュフローの制約に対応することが可能です。

地域別分析

アジア太平洋地域は2025年の売上高の37.72%を占め、中国の石炭から炭素への統合、インドの急成長する自治体インフラ整備、およびASEANの拡大するココナッツ殻炭の輸出に牽引され、2031年までCAGR6.44%を記録すると予測されています。2024年、インドの輸出業者はココナッツ殻活性炭の出荷を拡大し、特に米国、スリランカ、ベルギーへの輸出が顕著でした。一方、中国の生産者は、活性化エネルギーコストを削減するためにコークス炉の排ガスを活用しています。脱炭素化の取り組みが広まる中、日本の電力会社は水銀対策用活性炭に対する強い需要を維持しています。

北米の活性炭市場は、PFAS規制への対応と、国内のGAC(粒状活性炭)生産能力への決定的な転換によって形作られています。Arq社は2025年にルイジアナ州で生産ラインを稼働させ、同地域初の垂直統合型バージンカーボン資産を確立しました。Calgon Carbon社は2024年にメキシコ湾岸地域の再活性化能力を拡大し、2025年には主要電力会社への長期供給を確保するため「オペレーション・ベッドロック」を開始しました。カナダおよびメキシコのバイヤーは、大陸間の貿易協定により、納期短縮の恩恵を受けています。

フランス、スウェーデン、英国に新設された再生拠点により、使用済み活性炭の輸送距離が短縮され、欧州の循環型経済への取り組みが強調されています。改正された飲料水指令によりPFAS群の基準値が義務付けられ、米国のプログラムと同様の設備更新が促されています。ドイツ、イタリア、スペイン、北欧諸国では、バイオガス精製や産業用VOC(揮発性有機化合物)除去による需要が徐々に増加しています。南米では、ブラジルやアルゼンチンが都市部ネットワークを拡大するにつれ、低い水準から需要が伸びています。一方、中東およびアフリカでは、海水淡水化や金精錬プロジェクトに関連した導入が初期段階にありますが、他の地域と比較するとその量は依然として控えめです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 浄水需要の拡大

- 石炭火力発電所に対する水銀除去義務

- 低硫黄燃料規制の急増が、溶剤回収用活性炭の需要を押し上げています

- 小規模プラントにおけるバイオガス精製およびH2S除去の増加

- 空気浄化における活性炭の利用拡大

- 市場抑制要因

- ココナッツ殻炭のサプライチェーンの混乱

- 石炭価格の変動による利益率の圧迫

- 地域再活性化ハブにおける高額な設備投資

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(金額および数量)

- 原材料別

- 石炭ベース

- ココナッツ殻由来

- 木質系

- その他(泥炭、褐炭など)

- 形態別

- 粉末活性炭(PAC)

- 粒状活性炭(GAC)

- 押出・ペレット化活性炭(EAC)

- 用途別

- 脱色処理

- 砂糖生産

- 濃縮処理

- 溶剤回収

- PFAS吸着処理

- 飲料水処理

- その他の用途

- エンドユーザー業界別

- 水処理

- 産業加工

- ヘルスケア

- 食品・飲料

- 自動車

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Albemarle Corporation

- Arq, Inc.

- Carbon Activated Corporation

- CarboTech

- Donau Carbon GmbH

- Haycarb PLC

- Ingevity

- KALPAKA Chemicals

- KURARAY CO., LTD.

- MICBAC India

- Nanping Yuanli Active Carbon Company

- Norit

- Osaka Gas Chemicals Co., Ltd.

- Puragen

- Rotocarb(PTY)Ltd.

- Shanghai Activated Carbon Co.,Ltd

- Silcarbon Aktivkohle GmbH

- Suneeta Carbons

- Xylem

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日