産業ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035067

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

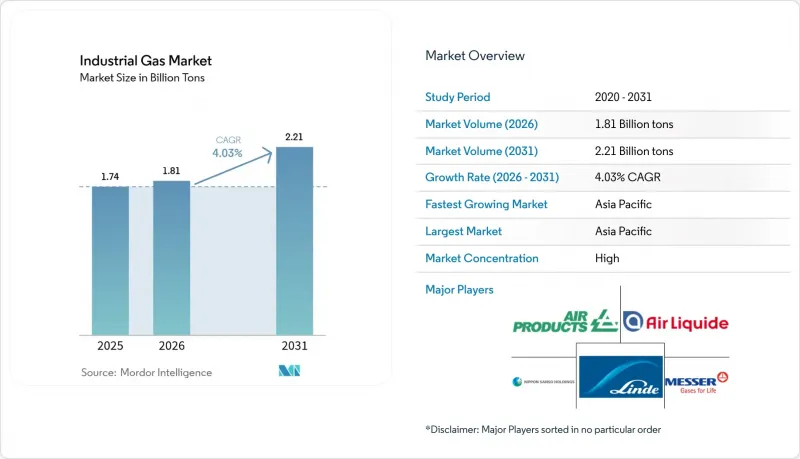

産業ガス市場の規模は、2025年の17億4,000万トンから2026年には18億1,000万トンへと拡大し、2026年から2031年にかけてCAGR4.03%で推移し、2031年までに22億1,000万トンに達すると予測されています。

鉄鋼、半導体、化学メーカーからの堅調な需要がこの成長を支えており、一方、グリーン水素、高純度酸素、食品グレードの二酸化炭素をめぐる製品イノベーションにより、量的な拡大よりも価値創造が先行しています。生産者は物流リスクを軽減するためにオンサイト供給モデルを強化しており、大規模なエネルギー消費企業は電力コストを固定化する数十年にわたる供給契約を締結しています。半導体製造の地域分散化により、高純度窒素およびアルゴンの需要は米国や欧州へとシフトしつつありますが、アジアは依然として総供給量において主導的な地位を維持しています。同時に、ヘリウム回収プロジェクト、炭素回収事業、および小型空気分離装置は、既存企業とインフラ投資家の双方から新たな資本を引き付けています。

世界の産業ガス市場の動向と洞察

新興国における急速な工業化

アジア全域、特に中国とインドにおける堅調な製造業の拡大は、酸素や窒素などの汎用ガスのベースロード需要を押し上げています。西インドだけでも、製鉄所、石油化学クラスター、肥料複合施設が集中しており、これらが一体となって地域に根差した空気分離能力を支えています。地域当局は「メイク・イン・インディア」の優遇策を推進しており、高純度窒素やアルゴンを使用する電子機器組立、太陽電池生産、電気自動車のサプライチェーンへの投資を奨励しています。地下鉄から新規製油所に至る並行するインフラプロジェクトは、パッケージ配送やマイクロバルク配送に適した分散型の需要拠点を拡大しています。米国エネルギー情報局(EIA)は、2050年までにアジアの天然ガス消費量が3倍になると予測しており、その80%が産業向けに供給されると見込まれています。これは、プロセスガス需要の規模を示す指標となります。

グリーン水素の推進がオンサイト電解契約を牽引

脱炭素化目標により、低炭素水素の導入が加速しており、化学、鉄鋼、および重量輸送事業者は長期供給契約を締結するようになっています。エア・プロダクツ社は、ACWAパワー社およびNEOM社と提携し、サウジアラビアに85億米ドル規模の再生可能エネルギーを利用した電解プラントを開発しており、年間65万トンのグリーンアンモニア原料を供給する予定です。欧州連合(EU)、オーストラリア、米国でも同様の契約に基づくプロジェクトが建設中であり、計画生産量は合計で年間110万トンを超えます。これらのプロジェクトは、窒素(不活性化用)や酸素(製品別)などの関連ガスの需要を押し上げるとともに、トラック輸送による排出ガスや電力損失を削減するため、オンサイト発電を最適な供給モデルとして強化しています。

北米で拡大するヘリウム供給・安全保障プラットフォーム

世界のヘリウム需給の逼迫により、MRI装置の稼働、半導体製造、航空宇宙分野での不活性化処理への影響が続いています。テキサス州にある戦略的貯蔵施設「クリフサイド・ヘリウム・システム」は、現在も管財人の管理下にあるもの、重要ユーザーへの最低限の供給は維持されています。Quantum Technology Corp.は、カナダ西部で40年ぶりとなる新たなヘリウム精製所の操業を開始し、小規模ながらも重要な地域的な供給の冗長性を確保しました。それにもかかわらず、2024年後半にはヘリウム価格が急騰し、調達予算に圧力をかけるとともに、エンドユーザーによる回収・精製・リサイクル用スキッドへの投資を促進しています。この価格変動は、新規ファブ(製造工場)における慎重な設備投資計画の背景となっており、短期的には全体的な消費量の伸びを抑制する要因となっています。

セグメント分析

酸素は2025年の産業ガス市場規模において31.65%という圧倒的なシェアを維持しており、鉄鋼メーカーがDRI炉への移行を進め、病院が高流量人工呼吸器の導入を拡大する中、全体的な需要量の伸びを上回り続けています。2024年、リンデとエア・リキードは医療用酸素専用の真空圧力スイング吸着装置を20基以上稼働させ、パンデミック後のベースライン需要を反映しました。これと並行して、名古屋大学による調査では、より低いエネルギー消費量で酸素とアルゴンを分離できる吸着・溶解膜が実証され、超高純度用途における将来のコスト削減の可能性が示されました。

窒素の需要は、半導体の不活性化、レーザー切断、および高級食品ライン向けのガス置換包装によって牽引されています。このセグメントは、金属加工工場向けのボンベ、電子機器クリーンルーム向けの液化窒素、および冷蔵倉庫ハブにおけるオンサイト発生装置といった、供給形態のバランスの取れた組み合わせの恩恵を受けています。二酸化炭素の供給量は、エタノール工場における原料供給の混乱により2024年に減少しました。しかし、醸造所での自社回収により、飲料メーカーは深刻な供給不足を免れました。

「産業ガス市場レポート」は、製品タイプ(窒素、酸素、二酸化炭素など)、供給形態(パッケージ/ボンベ、バルク液体など)、エンドユーザー産業(化学加工・精製、エレクトロニクス・半導体など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)ベースで提示されています。

地域別分析

2025年、アジアは石油化学、鉄鋼、エレクトロニクス産業の集積地が牽引し、産業ガス市場規模の42.55%という圧倒的なシェアを占めました。中国の統合製鉄能力とインドの堅調なインフラ投資が相まって、昨年は1日あたり600トン以上の新たな空気分離装置(ASU)の増設を支えました。各地域の政府は、産業ガスの流通をネットゼロのロードマップと整合させるべく、炭素回収パイロット事業やグリーン水素輸出回廊を推進しています。競合環境においては、世界の大手企業と現地企業が合弁事業を展開し、世界水準のエンジニアリング基準を維持しつつ生産の現地化を進めています。

北米は、メキシコ湾岸の製油所へ供給する成熟したパイプライン網と、中西部および北東部をカバーする柔軟な一般液化ガス輸送網を特徴としており、市場において大きな取引量を示しています。米国の製油所による水素の購入量は2012年から2022年の間に29%増加しており、自社所有の改質装置から外部調達への段階的な移行が示されています。クリーンエネルギープロジェクトに対する継続的なインフレ抑制策は、低炭素アンモニア、持続可能な航空燃料、およびCO2隔離事業を促進しており、これらはいずれも専用の産業ガスを必要としています。カナダはニッチなヘリウムの拠点として台頭しており、長らく米国土地管理局(BLM)の貯蔵システムが支配してきた市場に冗長性を加えています。

欧州は依然として付加価値の中心地であり、グリーン水素回廊や食品グレードの炭素回収に注力しています。エア・リキードやリンデなどの企業は、海運や長距離トラック輸送の脱炭素化を支援するため、再生可能エネルギー購入契約とプロトン交換膜型電解装置を連携させています。Fガス規制やメタン排出基準の厳格化により、冷凍機器メーカーは自然冷媒への移行を迫られており、これにより同地域のガスポートフォリオはさらに多様化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における急速な工業化

- グリーン水素推進の動きが、EUおよびオーストラリアにおけるオンサイト電解契約を後押し

- 米国および中東・北アフリカ(MENA)地域の低炭素DRI製鉄所における酸素吸収量

- EUの醸造所およびソーダ工場におけるCO2回収・再利用プロジェクト

- 北米におけるヘリウム供給・安全保障プラットフォームの拡大

- 市場抑制要因

- 多額の設備投資と高い運営コスト

- 厳格な安全・環境規制

- 原材料およびエネルギー価格の変動

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 窒素

- 酸素

- 二酸化炭素

- 水素

- ヘリウム

- アルゴン

- アンモニア

- メタン

- プロパン

- ブタン

- その他の製品タイプ

- 供給モード別

- パッケージ/シリンダー

- バルク液体商社

- オンサイト(トンネージ)生成

- エンドユーザー産業別

- 化学処理および精製

- エレクトロニクスおよび半導体

- 食品・飲料加工

- 石油・ガス

- 金属の生産および加工

- 医療・製薬

- 自動車・運輸

- エネルギーおよび発電

- その他の産業(航空宇宙および上下水道処理)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Air Liquide

- Air Products and Chemicals Inc.

- Air Water Inc.

- Asia Technical Gas Co Pte Ltd.

- BASF SE

- Bhuruka Gases Ltd.

- Ellenbarrie Industrial Gases Limited

- Gasco

- Goyal MG gases pvt.ltd

- Gruppo SIAD

- Gulf Cryo

- Iwatani Corporation

- Linde plc

- Messer SE & Co. KGaA

- Nippon Sanso Holdings Corporation

- Oxair

- PT Samator Indo Gas Tbk

- Resonac Holdings Corporation

- Sapio Group

- SOL Group

- Southern Industrial Gas Sdn Bhd

- Yingde Gas Shanghai

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日