ポリブチレンテレフタレート(PBT):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polybutylene Terephthalate (PBT) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035058

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

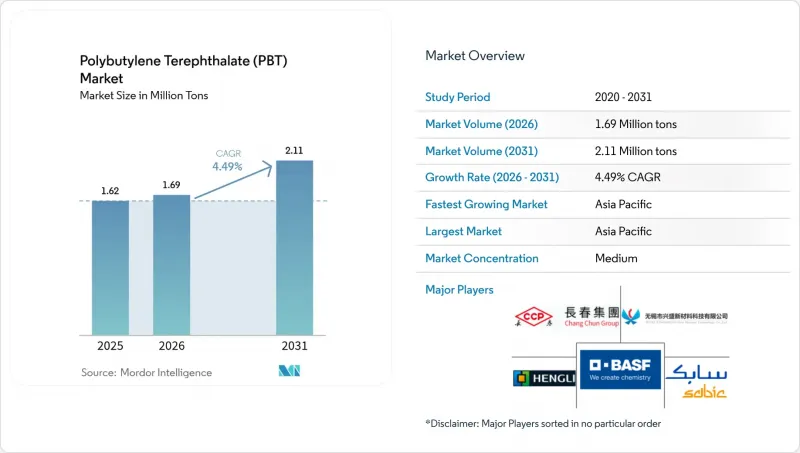

2026年のポリブチレンテレフタレート(PBT)の市場規模は169万トンと推定されており、2025年の162万トンから拡大し、2031年には211万トンに達すると予測されています。

2026年から2031年にかけては、CAGR 4.49%で成長すると見込まれています。

この見通しは、寸法安定性、耐湿性、そして幅広い添加剤の配合が可能であるという特性を兼ね備えたエンジニアリング熱可塑性プラスチック市場において、ポリブチレンテレフタレートが市場規模の主導的地位にあることを裏付けています。この勢いは、以下の4つのマクロ要因の相乗効果に起因しています:(1)世界の自動車プラットフォームにおける積極的な電動化目標、(2)工場自動化におけるデータ転送速度の指数関数的増加、(3)民生用機器における難燃規制の強化、および(4)再生エンジニアリング樹脂の使用を促進する公共政策によるインセンティブです。これら4つの要因が相まって、ポリブチレンテレフタレート(PBT)市場の重要性は、従来のエンジンルーム内での用途にとどまらず、高性能バッテリーパック、高速コネクタ、および精密産業用ギアハウジングへと拡大しています。メーカー各社は、1,4-ブタンジオールおよびガラス繊維の供給への垂直統合を戦略の軸としており、一方、OEM各社は物流リスクを軽減するために、現地での確実なコンパウンディングを重視しています。この動向により、アジア太平洋地域での新たな生産能力増強にもかかわらず、地域間の価格差は狭いまま維持されています。

世界のポリブチレンテレフタレート(PBT)市場の動向と洞察

産業オートメーションにおける高速データコネクタの急速な普及

産業用オートメーション機器は、シリアル・フィールドバス・アーキテクチャからマルチギガビットのデターミニスティック・イーサネットへと移行しており、この移行により、工場ラインあたりの高周波銅線および光ファイバーインターフェースの数が倍増しています。コネクタハウジングは、80°C近くの連続周囲温度下での誘電体完全性を保証し、機械油による汚染に耐え、繰り返される高温・低温サイクルに耐えなければなりません。ガラス繊維強化UL 94 V-0ポリブチレンテレフタレートは、必要な寸法安定性を提供し、機械のダウンタイムリスクを低減するプラグアンドプレイ対応のIP67コネクタを実現します。日本およびドイツの機械メーカーは、IEC 61076の相互接続規則に準拠するため、ハロゲンフリーPBTハウジングを標準化しており、これによりポリブチレンテレフタレート市場は、次世代ロボット用ハーネスのデフォルト材料としての地位を確立しています。予知保全用センサーがあらゆるロボットの関節に導入されるにつれて、需要の伸びはさらに加速しており、各関節には、1万回以上のねじりサイクルに耐え、微細な亀裂も生じない小型のオーバーモールドPBTコネクタが求められています。

EVバッテリーパック部品における、アジアでのPA66からPBTへの移行加速

中国、韓国、ベトナムの電気自動車用バッテリーメーカーは現在、吸湿性が低く、電解液に対する耐性が優れ、125°Cでの急速充電時の寸法変化が小さいという理由から、モジュールフレーム、冷却液マニホールド、電圧検知コネクタにおいて、PA66よりもPBTを指定しています。セル・トゥ・パック設計では、ハウジングが高エネルギーセルに近づくため、これらの要件がさらに重要になります。米国のティア1サプライヤーもこれに追随し、メキシコでバッテリー部品の生産を現地化することで、アジアの生産者が国内の価格変動の影響を受けにくくする太平洋横断の需要の架け橋を築いています。電動二輪車における短サイクルのプラットフォーム刷新は、継続的な配合改良をさらに後押しし、PBTをより広範なモビリティ分野に定着させています。

バイオ由来コハク酸の供給に連動する1,4-ブタンジオール価格の変動

ポリブチレンテレフタレート(PBT)の重合は、安定したブタンジオールの供給にかかっています。バイオ由来の製造ルートは低炭素ですが、依然として少数の発酵プラントに集中しており、原料となる糖の純度が低下すると数週間にわたって操業停止に追い込まれる可能性があり、スポット市場で急激な価格高騰を引き起こします。中国のPBTメーカーは2024年、利益率を守るために反応器の稼働率を引き下げることで対応しましたが、EV向け射出成形の受注がピークに達したまさにそのタイミングで、樹脂の供給が逼迫することになりました。自社生産のBDOを持たない一般加工業者は納期遅延に見舞われ、その影響は電子機器の生産スケジュールにまで波及しました。中東における石油化学系BDOの新規生産能力は2026年までに価格圧力を緩和する見込みですが、当面の価格変動により、ポリブチレンテレフタレート市場のCAGRの予測値は0.8ポイント下方修正されることになります。

セグメント分析

改質グレードセグメントは総生産量の68.15%を占めており、2031年までにCAGR4.87%で推移する見込みであり、ポリブチレンテレフタレート市場におけるその中心的な位置付けを裏付けています。ガラス含有率30%では、引張弾性率は10 GPaを超え、HDTは210°Cに近づき、95°Cの冷却水急増にクリープなしに耐えなければならないEV用エンジンルーム内インバーターカバーが可能になります。リン系難燃剤配合は、0.4 mmの厚さでUL 94 V-0規格を達成し、流動性の低下はごくわずかです。これは、0.25秒のサイクルタイムでのキャビティ充填率を向上させ、ゲート圧力を12 MPa低下させる画期的な成果です。したがって、改質グレードは、高密度ボード間コネクタにおける優先材料としての地位を確固たるものにし、このサブクラスのポリブチレンテレフタレート市場の規模拡大を後押ししています。

未改質PBTは、機械的強度よりも光学的な透明性や食品接触時の純度が優先される分野において、依然として重要な位置を占めています。医療用注射器のプランジャーは、その低い抽出物を活用しており、積層造形用フィラメントは、結晶化速度が遅いという特性を活かして、反りのないプロトタイプを製造しています。しかし、OEMの技術仕様が厳格化するにつれてシェアは徐々に低下しており、増加する需要は改質グレードへとシフトしています。これに対し、コンパウンダー各社は、バイオ由来のコハク酸BDOを配合することで、未改質グレードに持続可能性という魅力を付与し、広範なポリブチレンテレフタレート市場内において、小規模ながらも安定したニッチ市場を強化しています。

ポリブチレンテレフタレート(PBT)市場レポートは、製品タイプ(未改質PBTおよび改質PBT)、エンドユーザー産業(自動車、電気・電子、産業・機械、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)および金額(米ドル)で提示されています。

地域別分析

アジア太平洋地域は消費量の68.30%を占めており、2031年までに4.84%という最も高いCAGRで推移すると予測されています。これは、同地域内におけるモノマー、ポリマー、およびコンパウンドの生産能力の比類なき統合を反映したものです。重慶における最近の拡張は、包装エンド市場を開拓する生分解性コポリマーを対象としています。このような規模はコストリーダーシップを確保し、電子機器およびEVのサプライチェーンへの近接性は現地での引き取りを保証するため、ポリブチレンテレフタレート市場における地域の優位性が維持されます。

北米では、半導体のリショアリングやEV用バッテリーの現地生産化により供給ラインが短縮され、需要が拡大しています。生産者は豊富なシェールガス由来の製品別をコスト競争力のある原料として活用しており、米国およびメキシコの自動車OEM各社がコネクタ需要の持続的な拡大を牽引しています。カナダにおける再生材含有率に関する規制圧力により、化学的リサイクルへの投資が進んでおり、2027年までに北米初のクローズドループ型PBT(ポリブチレンテレフタレート)サプライチェーンが構築される可能性があります。これにより、ポリブチレンテレフタレート市場における差別化がさらに強化されるでしょう。

欧州では内燃機関(ICE)車の回復が鈍化しているもの、同地域はバイオベース原料や使用済み樹脂(PCR)に関する取り組みの技術実証の場として依然として重要な役割を果たしています。欧州のコンパウンダー各社は、分子量を保持する溶剤ベースの溶解リサイクルを試験的に導入しており、2028年までに産業廃棄物の30%を回収することを目指しています。こうした持続可能性への取り組みは、総生産量が低迷している中でも、同地域のプレミアムグレード製品の供給シェアを強化しています。南米、中東・アフリカの3地域は、新興の自動車組立拠点や拡大する通信インフラに関連した潜在力を有しており、ポリブチレンテレフタレート(PBT)市場のシェア分布が将来的に多様化する可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業オートメーションにおける高速データコネクタの急速な普及

- EVバッテリーパック部品における、PA66からPBTへのアジアでの急速な移行

- 自動車業界における軽量化および金属代替の主流動向

- 民生用電子機器におけるハロゲンフリー難燃グレードの需要増加

- 再生エンジニアリングプラスチック含有率に対する政府のインセンティブ

- 市場抑制要因

- バイオコハク酸の供給状況に連動する1,4-ブタンジオール価格の変動性

- 欧州におけるICE車生産の回復が予想より遅れている

- 世界のガラス繊維の供給逼迫が、強化PBTのコストに影響を及ぼしています

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 最終用途セクターの動向

- 航空宇宙(航空宇宙部品生産売上高)

- 自動車(自動車生産)

- 建築・建設(新築床面積)

- 電気・電子(電気・電子製品の生産売上高)

- 包装(プラスチック包装量)

第5章 市場規模と成長予測(金額および数量)

- 製品タイプ別

- 未改質PBT

- 変性PBT

- エンドユーザー業界別

- 自動車

- 電気・電子

- 産業・機械

- その他

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 北米

- カナダ

- メキシコ

- 米国

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BASF SE

- Celanese Corporation

- Chang Chun Group

- Evonik Industries AG

- Hengli Group Co. Ltd.

- Kolon Plastics Inc.

- LANXESS AG

- LG Chem Ltd.

- Mitsubishi Chemical Group Corporation

- Nan Ya Plastics Corporation

- Polyplastics Co. Ltd.

- SABIC

- Toray Industries Inc.

- Wuxi Xingsheng New Material Technology Co.

第7章 市場機会と将来の展望

第8章 CEOのための重要な戦略的課題:

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日