水晶発振器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Crystal Oscillator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035042

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

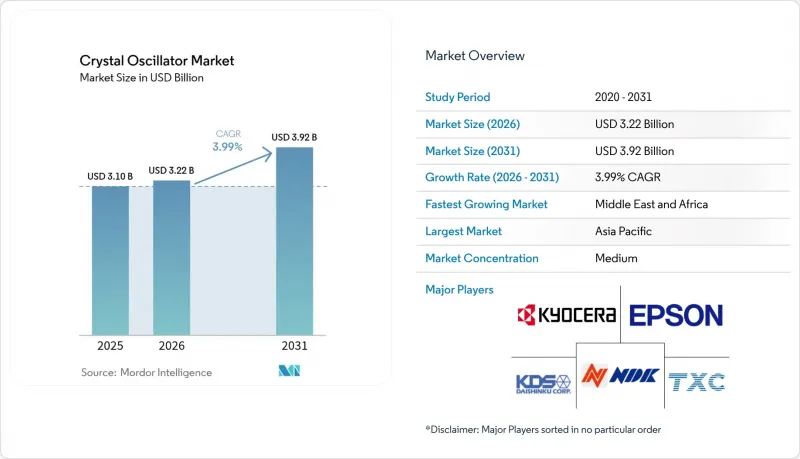

2026年の水晶発振器市場規模は32億2,000万米ドルと推定されており、2025年の31億米ドルから拡大し、2031年には39億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 3.99%で成長すると見込まれています。

5G基地局、自動車用レーダー、および精密産業用ネットワークにおけるこの技術の確固たる役割により、部品のライフサイクルが短縮しているにもかかわらず、需要は維持されています。5G時分割複信(TDD)セルやGHz帯のレーダーアレイなど、タイミング精度によって干渉やデータ整合性のリスクが軽減される分野では、採用が加速しています。低軌道(LEO)衛星において、かさばるルビジウム基準器からコンパクトなオーブン制御水晶発振器(OCXO)への移行が進み、対象となる市場基盤が拡大しています。ウェアラブル機器やIoTノード向けの省電力設計により、水晶発振器市場の適用範囲は、1マイクロアンペア単位の電力消費が重要なエネルギーハーベスティング環境へと広がっています。一方、合成水晶を巡るサプライチェーンの脆弱性や、RoHS規制への対応強化は、依然として継続的な逆風となっています。

世界の水晶発振器市場の動向とインサイト

超安定型TCXOを必要とする5G RRHおよびスモールセル導入の急増

5Gネットワークでは、アップリンクとダウンリンクの干渉を防ぐため、1.5µs以内の周波数および位相の整合が求められます。リモート・ラジオ・ヘッド(RRH)には現在、±50 ppbのTCXOが組み込まれており、GNSSがスプーフィングされた際には精密時刻プロトコル(PTP)のホールドオーバーに依存しているため、タイミングは単なるコスト項目からサービス品質(QoS)の安全装置へと格上げされています。ネットワーク事業者は、熱衝撃に耐えるエプソンのSCカット水晶振動子を指定しており、一方、スモールセルベンダーは、GNSSが利用できない屋内サイト向けに、基板レベルのOCXOバックアップを統合しています。

自動車用レーダーとADASの普及がGHz帯OCXOの需要を牽引

77~79 GHz帯のレーダーへの移行により、センチメートル単位の解像度が可能になりますが、ゴーストターゲットを回避するためには、100 fs未満のジッターを持つOCXOが必要となります。8つ以上のレーダーモジュールを搭載する車両では、レベル3の自動運転を実現するために、センサーデータを融合させるコヒーレントタイミングに依存しています。Skyworks社のクロックジェネレータSi5332は、この要件を満たすために、ISO26262への準拠とフェーズドアレイの同期機能を提供します。デバイスはAEC-Q200に合格し、-40°Cから125°Cの温度範囲で動作する必要があるため、参入障壁が高まっており、競合は自動車分野での豊富な実績を持つ企業に限定されています。

MEMSクロックジェネレータの平均販売価格(ASP)の低下が、ローエンドの水晶発振器(XO)市場を食いつぶしています

SiTimeのクロックSoCは、PLL、発振器、およびスペクトラム拡散機能を統合しており、基板面積を50%削減し、OEMが複数のSPXOを省略できるようにします。水晶発振器は依然としてMEMSの半分の電流で0.18 psのジッターを実現しますが、柔軟な周波数メニューとSKU数の削減は、コスト重視のバイヤーを惹きつけています。MEMSの生産量が増加するにつれ、汎用SPXOの平均販売価格には下落圧力がかかっており、これを受けて水晶振動子サプライヤーは、プレミアムOCXOおよび自動車向け製品ラインへの注力を強めています。

セグメント分析

2025年、TCXOカテゴリーは水晶発振器市場の35.78%を占めました。これは、厳しい予算内で±100 ppbの安定性を重視する通信機器に支えられたものです。継続的な小型化により、±1 ppmの性能を損なうことなく、2.0×1.6 mmのパッケージサイズを実現しています。しかし、サブppmレベルのホールドオーバーを要求するLEO衛星や5Gエッジサーバーに牽引され、OCXOサブセグメントは2031年までCAGR4.18%で成長をリードしています。これらの動向により、OCXOは精密インフラ投資における水晶発振器市場シェアの拡大が見込まれます。

OCXOは、ダブルオーブン設計、複合水晶カット、およびデジタル温度補償を活用することで、エプソンのOG7050CANシリーズにおいてウォームアップ時の消費電力を56%削減しています。シンプルなパッケージ型水晶発振器(PCO)は、コスト重視の消費財を支え続けており、一方、VCXOは、オンデマンドで周波数を再調整する必要があるタイムセンシティブ・ネットワーキング(TSN)ゲートウェイで採用が進んでいます。MEMSベースのXOは、BOMコストが高いにもかかわらず、位相ノイズよりも実装面積が優先される設計案件で採用されています。FCXOやSAWデバイスは依然としてニッチな存在であり、試験装置やミリ波リンク向けに利用されています。

2025年には表面実装パッケージが売上高の68.05%を占め、スマートフォンやIoT基板の集積度向上に伴い拡大しています。自動実装により組立時間が短縮され、設計者はPCBの両面に部品を配置できるようになり、水晶発振器市場におけるチップレベル統合への移行が加速しています。スルーホール実装のシェアは、鉄道信号モジュールや打ち上げロケットの航空電子機器など、振動や温度勾配によってはんだ接合部の強度が脅かされる場合に限られています。

従来の防衛・宇宙プログラムでは、現場での修理や気密性を確保するため、スルーホール缶が指定されています。Rakon社の宇宙用認定HC45パッケージは、10年間のエージングで±0.1ppm未満の精度を維持し、QML-Vの選別基準を満たしています。一方、表面実装型のロードマップデバイスは、民生用生産ラインでの使用に耐えるよう、1時間あたり1,000サイクルのリフロープロファイル試験を受けています。このような二極化により、両方の方式が依然として重要性を保っていますが、水晶発振器市場全体では、ピック・アンド・プレイスに適した外形を採用する製品への需要がさらに高まっています。

地域別分析

2025年、アジア太平洋地域は水晶発振器市場の売上高の47.15%を占め、その牽引役は日本の合成水晶オートクレーブと中国のPCB実装規模でした。中国の携帯電話生産の低迷により日本の生産量は減少しました。2024年の部品出荷量は前年比25%減となりましたが、8インチウエハのスライシング能力においては、同地域の生産能力は依然として他を圧倒しています。中国による国産5G無線機の推進は、依然としてSPXOの大量購入を牽引しており、携帯電話市場の低迷からメーカーを守っています。韓国と台湾は中流工程のウエハ加工を専門としており、地域内のクローズドループ供給を可能にすることで、発振器1個あたりの物流コストを削減しています。

北米は、MEMSベースおよび軍用グレードのOCXOにおいてプレミアムシェアを占めています。SiTimeのシリコンバレーにおけるファブレスモデルはTSMCのMEMSラインを活用しており、一方、Microchipのニューハンプシャー州にある水晶工場は、Vectronブランドの航空宇宙用水晶発振器を生産しています。防衛予算やデータセンターのアップグレードでは、価格よりも性能が優先されるため、同地域の水晶発振器市場における平均販売価格の上昇を支えています。

欧州では、サプライチェーンのリスクヘッジ戦略に注力しています。QuartzComのスイス製ウエハーとドイツの研究開発クラスターが、日本への集中リスクを軽減しています。EUのRoHS規制の期限により、鉛フリー製品の再認定が加速し、現地のテストハウスにサービス収益をもたらしています。中東・アフリカ地域はCAGR5.49%で最も急速に成長しており、2030年までに50社の設計ハウスを形成するサウジアラビアの2億6,600万米ドル規模の半導体ハブが牽引役となっています。リヤドやドバイでのスマートシティ展開により、IoTゲートウェイや5Gスモールセルにおける高精度タイミングへの地域需要がさらに拡大し、水晶発振器市場の足跡を広げます。南米は依然として小幅な成長にとどまっていますが、主にブラジルやコロンビアでの通信事業者のアップグレードが牽引しています。しかし、物流上の距離や上流供給の制限が成長を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G RRHおよびスモールセル導入の急増により、超高安定性TCXOが求められる

- 自動車用レーダーおよびADASの普及がGHz帯OCXOの需要を牽引

- スペースに制約のあるLEO衛星におけるルビジウム発振器から高安定性OCXOへの移行

- ウェアラブル/IoTノードの急速な普及により、小型SPXOおよびMEMS-XOハイブリッドが必須となる

- 工場現場のデジタル化(インダストリー4.0)が、タイムセンシティブ・ネットワーキングにおけるVCXOの利用を促進しています

- ソフトウェア定義無線への軍事分野での移行が、SCカットOCXOの調達を後押し

- 市場抑制要因

- MEMSクロックジェネレータの平均販売価格(ASP)の低下が、ローエンドの石英XO市場を食いつぶしている

- 合成石英ウエハーのサプライチェーンの脆弱性(日本中心)

- SiCベースのパワートレインにおけるXOの採用を制限する高温ドリフト

- EUのRoHS規制による厳格な鉛フリーはんだの適用範囲が、再認定コストを押し上げている

- 業界バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向が水晶発振器市場に与える影響

第5章 市場規模と成長予測

- 水晶タイプ別

- 温度補償型(TCXO)

- オーブン制御型(OCXO)

- 電圧制御型(VCXO)

- シンプルパッケージ(SPXO)

- 周波数制御型(FCXO)

- MEMSベースの水晶発振器

- その他の結晶タイプ

- 設置方式別

- 表面実装

- スルーホール

- 水晶カット別

- AT-カット

- BT-カット

- SC-カット

- その他(IT-カット、FC-カット)

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 通信・ネットワーク

- 自動車

- 航空宇宙・防衛

- 産業オートメーション

- 医療・ヘルスケア

- 調査・測定

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Seiko Epson Corporation

- Kyocera Corporation

- Nihon Dempa Kogyo(NDK)Co. Ltd

- Daishinku Corp.

- TXC Corporation

- SiTime Corporation

- Rakon Ltd

- Vectron International(Microchip)

- Siward Crystal Technology Co. Ltd

- Hosonic Electronic Co. Ltd

- Fox Electronics

- CTS Corporation

- Abracon LLC

- ECS Inc.

- Micro Crystal AG

- Jauch Quartz GmbH

- Statek Corporation

- River Eletec Corporation

- Mercury Electronic Ind Co. Ltd

- Raltron Electronics Corporation

- Aker Technology Co. Ltd

- NEL Frequency Controls Inc.

- WTL Frequency Products Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日