|

市場調査レポート

商品コード

2035040

POS端末:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Point Of Sale Terminal - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| POS端末:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月25日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

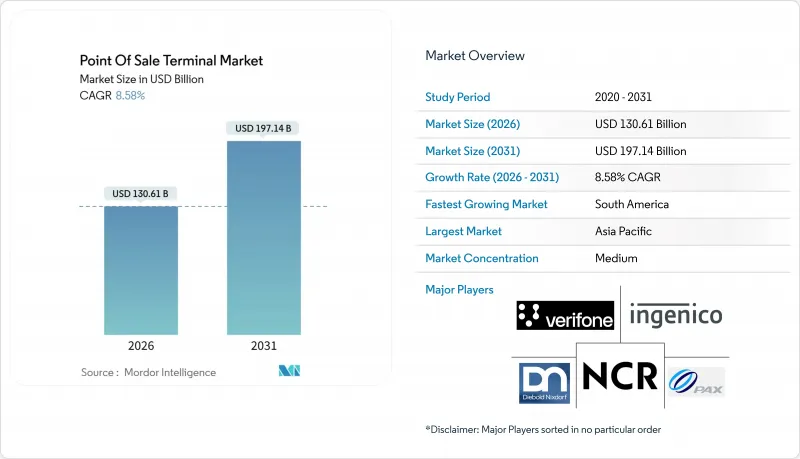

POS端末市場の規模は2026年に1,306億1,000万米ドルとなり、2031年までに1,971億4,000万米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.58%となります。

政府による電子請求書の法制化、小売業者によるシームレスなオムニチャネル決済の導入、医療提供者によるデジタル請求の加速に伴い、需要は高まっています。ハードウェアのコモディティ化、クラウドネイティブソフトウェア、組み込み型金融がベンダーの収益構造を変革している一方で、非接触決済やモバイルウォレットにより、カード提示型決済の重要性は依然として維持されています。半導体のサプライチェーンの変動は緩和されつつありますが、PCI DSS v4.0などのサイバーセキュリティ基準により、コンプライアンスコストは上昇しています。競合の焦点は、単体の端末販売ではなくサブスクリプションによる収益化を図るソフトウェア中心のプラットフォームへと移行しており、従来のハードウェアメーカーの利益率は圧迫されています。

世界のPOS端末市場の動向とインサイト

小売業界における導入の拡大

ユニファイドコマースの取り組みにより、店舗、オンライン、モバイルでの購入を単一の端末インターフェースで処理できるようになり、店舗の棚にある在庫を使ってデジタル注文を履行し、ラストマイルのコストを削減することが可能になっています。クイックサービスレストランでは、決済とメニューのカスタマイズを組み合わせたセルフサービスキオスクを導入し、アルゴリズムによる追加商品の提案を通じて人件費を削減し、1人当たりの購入額を増加させています。欧米の食料品チェーンでは、買い物客が有人レジを迂回できる「スキャン・アンド・ゴー」型スマホアプリの実証実験が行われていますが、盗難防止対策や年齢確認ルールが依然として障壁となっています。ファッションストアでは、店員がモバイル端末を装備し、売り場でのその場で決済を行うことで、列に並んでいる間の購入放棄を大幅に削減しています。高級小売店では、分割払い融資やポイント利用時の本人確認を効率化するため、指紋認証リーダーを導入しています。

クラウド型POSプラットフォームの普及拡大

クラウドアーキテクチャは処理ロジックを固定ハードウェアから切り離すため、事業者はあらゆるウェブ端末から取引データ、在庫データ、顧客データを取得でき、このモデルにより店舗内のITコストを削減できます。ソフトウェアの自動更新により、技術者の出張費用が不要となり、数百台の端末を運用するチェーン店にとっては大きなメリットとなります。サブスクリプション方式の料金体系により、設備投資(CapEx)が予測可能な運営費(OpEx)へと転換され、中小企業にとってもアップグレードが手頃な価格になります。オープンなアプリケーション・プログラミング・インターフェース(API)により、会計、人員スケジューリング、マーケティング機能が中核となる決済フローと統合され、端末はビジネス管理のハブへと変貌を遂げます。継続的なクラウドバックアップにより災害復旧が強化され、プロバイダーレベルでのPCIコンプライアンスにより、個々の加盟店における監査の複雑さが軽減されます。

データセキュリティとサイバー詐欺に関する懸念

揮発性メモリをスクレイピングするマルウェアは、ファームウェアのパッチ適用が遅れると、暗号化前の生のカードデータを盗み出す可能性があり、端末は依然として魅力的な攻撃対象となっています。PCI DSS違反による罰金は1件あたり50万米ドルに達する可能性があり、コンプライアンス違反が長期化すると、決済処理権限が停止される恐れがあります。中小企業にはサイバーセキュリティ担当者が不足していることが多く、そのため古いソフトウェアが使い続けられています。トークン化やポイントツーポイント暗号化はリスクを軽減しますが、ハードウェアやアクワイアラーのアップグレードにはコストがかかり、導入の妨げとなっています。欧州の「デジタルオペレーショナルレジリエンス法」により、決済事業者はインシデントを24時間以内に報告することが義務付けられ、コンプライアンス予算が増大しています。

セグメント分析

2025年時点で、POS端末市場収益の71.23%を接触型端末が占めており、これは世界の責任転嫁の動向に伴うチップ&PINの導入の遺産と言えます。高額商品を扱う加盟店は、依然としてPIN認証による追加のセキュリティを好んでいます。非接触決済の受け入れは、タップ&ゴーの利便性と、現金取引の多い事業にペナルティを課す政府のインセンティブに後押しされ、2031年までCAGR9.32%で拡大しています。交通機関、コンビニエンスストア、ファストフード店が導入をリードしており、処理速度の向上により待ち時間が短縮されるためです。

接触型と非接触型の両方に対応するハイブリッド端末が標準となりつつあります。これは、近距離無線通信用アンテナの追加コストが部品原価にわずか2~3米ドルしかかからないためです。アジア太平洋地域では、静止型QRコードが決済オプションをさらに多様化させ、加盟店が高価なハードウェアの導入を回避できるようになっています。身元確認を迅速化するため、高級小売店や病院の薬局では、生体認証(指紋認証や顔認証)の初期パイロット導入が進められています。

2025年においても、固定式カウンターシステムはPOS端末市場の54.42%を占めており、これはスタッフ常駐のレジで大量の取引を処理する食料品チェーンや薬局に支えられています。スペースと電源が十分に確保されている場所では、内蔵スキャナーやキャッシュドロワーがレジ係の効率を最大化します。一方、モバイルおよびポータブル端末はCAGR9.67%で拡大しており、サービス提供場所を問わず決済を必要とするフードトラック、修理技術者、屋外ベンダーなどを惹きつけています。

タブレット型システムは高級レストランで主流となっており、サーバーがテーブルサイドで会計を分割し決済処理を行うことで、テーブルの回転率を低下させ、チップの割合を向上させています。リストバンドや指輪などのウェアラブル端末は、フェスティバルやスタジアムで試験的に導入されていますが、バッテリー寿命が限られているため、利用はニッチな範囲にとどまっています。耐環境性に優れたハンドヘルド端末は、倉庫や宅配便の車両で活用されており、過酷な環境下でも在庫スキャンと代金回収を両立させています。

地域別分析

アジア太平洋地域は2025年の売上高の40.52%を占め、中国の膨大な加盟店基盤とインドの統一決済インターフェース(UPI)が牽引役となっています。世界の電子ウォレットが利用者を奪い合う中、中国ではQRコードから非接触型近距離無線通信(NFC)への移行が加速しています。インドでは税務のデジタル化推進により端末密度が向上しましたが、通信環境や手数料への敏感さから、地方部での普及は遅れています。日本では高齢化によりモバイル決済の普及は鈍化していますが、2025年の大阪万博を契機にホスピタリティ業界の設備更新が進みました。韓国は生体認証決済の実証実験の場として機能しており、一方、インドネシア、タイ、ベトナムではオムニチャネルプラットフォームを活用し、ECと実店舗の融合を図っています。

欧州では、「デジタル時代の付加価値税(VAT in the Digital Age)」計画やドイツの「Kassensicherungsverordnung(レジセキュリティ規制)」といった税務規制により、端末の更新サイクルが進んでいます。認定セキュリティモジュールはハードウェアコストを押し上げますが、税務当局にリアルタイムでの可視性を提供します。英国のブレグジット後の規制の相違により、小売業者は異なるデバイス構成への対応を迫られています。北欧諸国はキャッシュレス化に近づいており、現金・カード併用端末への需要は減少していますが、EU加盟は東欧におけるインフラの近代化を促進しています。

北米市場は成熟しているもの、イノベーションが活発です。SquareやToastの統合プラットフォームは、給与計算、分析、ロイヤリティ機能をバンドルすることで、従来のベンダーに取って代わっています。州ごとの税制の違いや、バラバラなプライバシー規制によりコンプライアンスが複雑化しており、これが自動化ソフトウェアの採用を後押ししています。カナダのリアルタイム決済システムは加盟店のキャッシュフローを改善し、一方、メキシコでの電子請求書義務化の拡大は、地方での施行状況にばらつきがあるにもかかわらず、零細事業者を認定デバイスへの移行へと向かわせています。

南米は予測CAGR10.18%で最も急速に成長しており、非準拠の加盟店にリアルタイムで罰金を科すブラジルの「Nota Fiscal Eletronica」が牽引役となっています。アルゼンチンのインフレにより、消費者は分割払いカードプランを利用するようになり、電子決済の受け入れが拡大しています。チリとコロンビアも同様の税制枠組みを策定中であり、サービス網を持つベンダーにとって地域的なビジネスチャンスが広がっています。中東とアフリカは依然として発展途上ですが、ケニアやナイジェリアにおけるモバイルマネーは、従来の端末を飛び越える可能性のある代替経路を築きつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小売業界における導入の拡大

- クラウド型POSプラットフォームの普及拡大

- 非接触型およびモバイル決済への需要の加速

- POSデータと高度な分析およびCRMの統合

- 電子化および電子請求書発行義務化に向けた規制の推進

- サブスクリプション型の「POS-as-a-Service」モデルによる設備投資(Cap-Ex)の削減

- 市場抑制要因

- データセキュリティおよびサイバー詐欺への懸念

- ハードウェアの信頼性と保守コストに関する課題

- 地域ごとの決済基準の分断

- 半導体サプライチェーンの変動性

- バリューチェーン分析

- 規制情勢

- 技術的展望(IoT、AI、エッジ処理)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- 決済手段別

- 接触型

- 非接触型

- POSタイプ別

- 固定型POSシステム

- モバイル/ポータブルPOSシステム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- エンドユーザー業界別

- 小売り

- ホスピタリティ

- ヘルスケア

- 運輸・物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ingenico SA(Worldline)

- VeriFone Systems Inc.

- PAX Technology Ltd.

- NCR Corporation

- Diebold Nixdorf Inc.

- Toshiba Global Commerce Solutions

- HP Inc.

- Panasonic Corporation

- Fujitsu Ltd.

- Samsung Electronics Co. Ltd.

- Newland Payment Technology

- BBPOS Ltd.

- Square Inc.(Block)

- Fiserv Inc.(Clover)

- Lightspeed Commerce Inc.

- Shopify Inc.(Shopify POS)

- Toast Inc.

- Revel Systems Inc.

- Oracle Corporation(MICROS)

- Agilysys Inc.

- Aptos Inc.

- GK Software SE

- NEC Corporation

- NEXGO(Shenzhen Xinguodu Technology)

- Qashier Pte Ltd.

- Cegid Group

- Cow Hills Retail BV

- PCMS Group Ltd.

- SumUp Payments Limited

- Adyen N.V.