|

市場調査レポート

商品コード

2035024

自動光学検査装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Automated Optical Inspection Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動光学検査装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月20日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

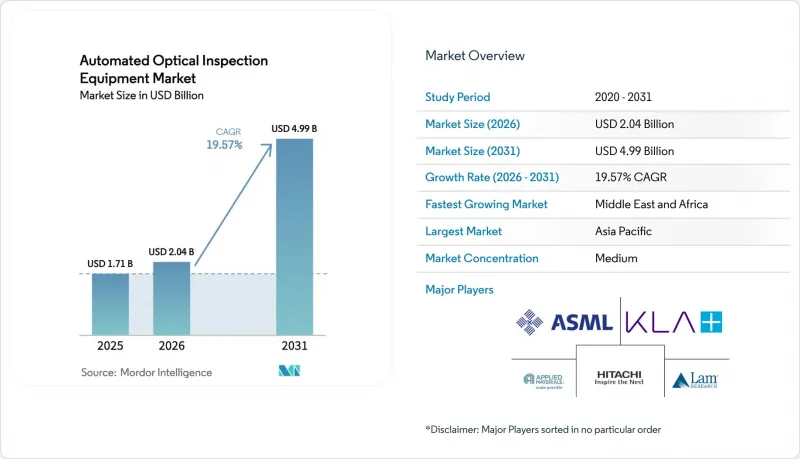

自動光学検査装置の市場規模は、2025年に17億1,000万米ドルと評価され、2026年の20億4,000万米ドルから2031年までに49億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは19.57%となる見込みです。

2025年の自動光学検査装置の市場規模は、エレクトロニクス業界が2D検査から、チプレット・パッケージング・ラインで要求される10µm未満の微細構造を解像できる真の3D計測へと移行していることを反映しています。エッジコンピューティングと統合されたインラインシステムは、誤検知率を低減し、閉ループプロセス制御を可能にしており、これによりアジアや北米の大規模PCB工場における初回歩留まりが向上しています。CHIPS法や同等の欧州のインセンティブに支えられたリショアリング投資により、AOI需要の一部は、オハイオ州、ニューヨーク州、ザクセン州で建設中の新しいファブやEMSラインへとシフトしています。サプライヤー各社は、加速する自動車の電動化にも注力しています。バッテリー管理用PCBでは、ISO 26262の機能安全規格への準拠を確保するため、ゼロエスケープ検査基準が求められています。しかし、継続的な部品不足や高速カメラに関する貿易コンプライアンス審査により、リードタイムは依然として不安定な状況にあり、インテグレーター各社は、規制が緩和された際にアップグレード可能なモジュラー型プラットフォームを好むようになっています。

世界の自動光学検査装置市場の動向と洞察

高密度・小型化PCBへの需要の高まり

部品のフットプリントは0402パッケージから0201パッケージへと縮小し、現在は01005パッケージへと移行しており、生産タクトタイムは変わらないまま、検査解像度を10µm未満に高める必要が生じています。TRIのTR7700Q SIIプラットフォームは、パワートレイン用PCBのゼロエスケープ検査向けに、同期化されたマルチカメラ3Dイメージングを導入することで、1µmの解像度を実現しました。自動車メーカーは、バッテリー管理アセンブリを保護するためにこの機能を採用しており、テスラが安全上重要な制御ボード向けに次世代AOIを認定したことがその証拠です。同様に、医療用インプラントメーカーも製品承認を確保するために10µm未満の検査範囲を義務付けており、5G無線基板では、ミリ波(mmWave)の信号完全性を保証するために、空孔のないはんだ充填が求められています。こうしたニーズの収束により、ティア1およびティア2のEMS拠点において、従来の2D検査装置から高精度3Dプラットフォームへの置き換えが加速しています。

2Dから真の3D検査機能への移行

従来の2Dシステムでは、BGAやチップスケールパッケージ(CSP)の下にあるコプラナリティやはんだボールの体積を定量化できないため、現場でのサービスにおいて潜在的な欠陥が生じる原因となります。オムロンのVT-S1080は、多方向・多色照明を採用することで、セットアップ時間を70%短縮しつつ、体積測定精度を半導体グレードの水準まで高めました。KLAはこの概念を先進パッケージング分野に拡大し、2025年度第2四半期の売上高30億8,000万米ドルのうちの一部を、チプレットブリッジやシリコン貫通ビア(TSV)のボイドに対応する3D計測技術の研究開発に充てています。インライン3Dフィードバックにより、ステンシルの自動洗浄やはんだペースト塗布の補正が自動的に行われるようになり、これにより初回歩留まりが向上し、下流工程でのX線検査を最小限に抑えることができます。そのため、基板の高密度化が進むにつれ、市場は引き続き3D AOIへと移行しています。

インライン3D AOIの高い設備投資(CAPEX)と統合の複雑さ

インライン3Dステーションのコストはレーンあたり50万~200万米ドルに上り、高精度コンベア、環境隔離、MES(製造実行システム)との連携が求められます。IPCの調査によると、半導体不足が長期化する中、基板製造業者の90%が平均14.5%の投入コスト急騰に直面しており、設備投資の余地は限られています。そのため、小規模なEMSメーカーはアップグレードを先送りし、多品種少量生産ラインに対応できないオフラインのデスクサイド装置に依存しており、導入状況に二極化が生じています。また、システム統合には熟練した技術者や予備部品が必要となるため、総所有コスト(TCO)は当初の見積もりを上回り、少量生産メーカーの場合、投資回収(ROI)が3年以上遅れる可能性があります。

セグメント分析

3Dプラットフォームは2025年の売上高の56.72%を占め、自動光学検査装置市場がライン速度での体積測定へと移行していることを反映しています。このシェアは、半導体および自動車業界の顧客が、2D装置では利用できない共平面性検証やペースト高さ分析を要求したことで上昇しました。3Dシステムに起因する自動光学検査装置市場の規模は、チプレットアセンブリにおけるパッドピッチの縮小に後押しされ、2031年までCAGR13.86%で拡大すると予測されています。2Dシステムは、表面レベルの傷や極性のチェックで十分な民生用電子機器分野、特に極限のスループットを追求する受託製造工場において、依然として重要な役割を果たしています。

センサー価格の低下とアルゴリズムライブラリの成熟に伴い、2Dと3Dのコスト格差は縮小しつつあります。フラウンホーファー研究所のSURFinproプロトタイプは、AIがより少ないカメラ数ではんだ形状を再構築できることを実証し、部品原価を削減しつつ3D並みの精度に近づけることを可能にしました。その結果、導入が遅れていたEMS企業でもROIが向上し、従来の2Dラインの廃止が加速しています。プロセス分析により、ペースト量の測定値とステンシル洗浄サイクルが連動するようになったため、オペレーターはスクラップや保証返品を削減するための実用的なデータを得られるようになりました。

インライン装置は、下流の組立工程の前に欠陥を隔離する閉ループフィードバックを提供することで、2025年には62.75%のシェアを確保しました。インダストリー4.0のパイロット導入が工場全体への展開へと移行するにつれ、自動光学検査装置市場におけるインライン装置の出荷台数は、CAGR11.74%で拡大すると予測されています。検査フレーム内に収められたエッジサーバーにより、モデルをローカルで実行できるため、ペースト印刷のオフセットが発生しても、オペレーターの介入なしにプリンターの調整が行われます。

オフライン/デスクトップ型装置は、高倍率光学系下での長時間露光が必要な、医療用や航空宇宙用の小ロット基板向けに引き続き利用されています。これらのシステムは、インライン導入の設備投資(CAPEX)を躊躇していた中小企業の間で、再び関心を集めています。しかし、企業のMES(製造実行システム)スイートがAOI画像を取り込み、ステンシルの摩耗を予測したり、監査担当者が承認するCpk指標を導出したりできるようになったことで、インライン方式の優位性はさらに高まっています。その結果、北米、欧州、そして先進的なアジア太平洋地域の工場において、ライン設計者は新しい表面実装ラインの標準としてインラインAOIを指定するようになっています。

地域別分析

アジア太平洋地域は、中国の490億米ドルに上る半導体製造装置への支出と、TSMCが主導する台湾のパネルレベルパッケージング(PLP)プロジェクトを背景に、2025年の売上高の56.65%を占めました。アジア太平洋地域に帰属する自動光学検査装置の市場規模は依然として巨大ですが、政策リスクや人件費の上昇により、一部のOEMメーカーはベトナム、インド、マレーシアへの事業多角化を進め、新たなAOI受注を地域全体に分散させています。日本の成熟した自動車用電子機器産業は、SiCインバータボードのヒートシンクの共面性を検証する3D計測ラインへの投資を継続しました。

北米のシェアは拡大しました。CHIPS法による助成金や現地調達政策により、ファブ各社がインライン検査装置を国内で調達するよう促されたためです。米国の装置への設備投資額は2027年に247億米ドルに達すると予測されており、AOIの受注残高は堅調に推移する見込みですが、推定8万人の技術者不足が労働力不足を招き、生産能力を制約する可能性があります。メキシコはUSMCAの下で波及したEMS契約を獲得し、これを受けてAOIベンダー各社はニアショアリング生産ラインを支援するため、ヌエボ・レオン州にサービスセンターを開設しました。

欧州は技術的自立を追求し、気候政策資金を電力消費を20%削減する省エネ型AOIモジュールに投入しました。ドイツのティア1自動車部品サプライヤーは、炭化ケイ素パワーモジュール向けにラインスキャン式3D装置を発注し、一方、北欧のスタートアップ企業はギガファクトリーにおけるバッテリーセルのタブ検査にAIベースのAOIを導入しました。ブレグジットに伴うサプライチェーンの複雑化により通関手続きが増加しましたが、オランダに設置された現地在庫プールにより、EU顧客へのリードタイムが短縮されました。

中東・アフリカ地域は規模こそまだ小さいもの、産業多角化政策を推進する各国政府が税制優遇措置でPCB組立業者やLED照明メーカーを誘致した結果、13.92%という最も高いCAGRが見込まれています。リヤド近郊のサウジアラビア電子製造回廊では、0201サイズの検査が可能なエントリーレベルのインラインAOIの初期注文が入り、技術力の向上に伴い将来的に3Dへアップグレードされることが示唆されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高密度・小型化されたPCBに対する需要の高まり

- 2Dから真の3D検査機能への移行

- AIを活用した適応学習アルゴリズムの急速な普及

- 北米および欧州における、COVID-19後の電子機器製造の国内回帰

- リアルタイムのプロセス補正のためのエッジコンピューティングAOI(注目度低)

- 10nm未満の検査を必要とするチプレットおよび先進パッケージングラインの成長(注目されていない動向)

- 市場抑制要因

- インライン3D AOIにおける高額な設備投資(CAPEX)と統合の複雑さ

- 製品のライフサイクルが短く、頻繁な再プログラミングが必要

- AIデータラベリングにおけるAOI人材の不足(注目されていない点)

- イメージングセンサーおよびレーザーに関する貿易コンプライアンス上の障壁(注目されていない分野)

- マクロ経済要因の影響

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- エコシステム分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 2D AOIシステム

- 3D AOIシステム

- 技術別

- インライン・システムズ

- オフライン/デスクトップシステム

- コンポーネント別

- ハードウェア(カメラ、照明、コントローラー)

- ソフトウェア/AIアルゴリズム

- 最終用途産業別

- 半導体製造

- PCBおよびEMSプロバイダー

- 民生用電子機器の組立

- 自動車用電子機器

- 太陽光発電およびバッテリー製造

- 医療機器

- 航空宇宙・防衛用電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- KLA Corporation

- Koh Young Technology Inc.

- Omron Corporation

- Saki Corporation

- Nordson Corporation(CyberOptics)

- Test Research, Inc.(TRI)

- Mirtec Co., Ltd.

- Viscom AG

- Camtek Ltd.

- Hitachi High-Tech Corporation

- Applied Materials, Inc.

- ASML Holding N.V.

- Lam Research Corporation

- JUTZE Intelligence Technology Co., Ltd.

- Goepel Electronic GmbH

- Mek(Marantz Electronics)

- Chroma ATE Inc.

- ViTrox Corp. Berhad

- PARMI Co., Ltd.

- Pemtron Corporation

- Orbotech(KLA)

- VI-Technology(Mycronic)

- Machine Vision Products, Inc.(MVP)

- ALeader Tech Co., Ltd.

- TechValley Co., Ltd.