|

市場調査レポート

商品コード

2035017

プロジェクター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Projector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| プロジェクター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月28日

発行: Mordor Intelligence

ページ情報: 英文 121 Pages

納期: 2~3営業日

|

概要

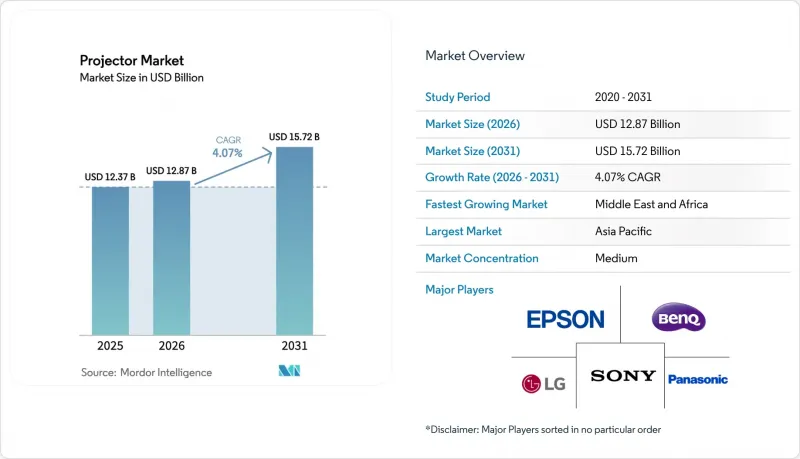

プロジェクター市場の規模は2025年に123億7,000万米ドルと評価され、2026年の128億7,000万米ドルから2031年までに157億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.07%となる見込みです。

水銀ランプに対する規制による禁止措置と、メンテナンスの手間が少ない機器を求める企業の需要が相まって、現在ではソリッドステート照明が競合の主導権を握っています。アジア太平洋地域のメーカーはコスト面での優位性と垂直統合型サプライチェーンを活用している一方、欧州企業は2026年のEU指令への準拠に向け、レーザープロジェクターの導入を加速させています。政府によるデジタル教室プログラム、ハイブリッドオフィス向け超短焦点ソリューションの台頭、そして没入型プロジェクションマッピングアトラクションが、引き続き購買の優先順位を左右しています。一方で、大型LEDウォールやDLPチップセットの供給不足が、成長の勢いを鈍らせています。

世界のプロジェクター市場の動向と洞察

政府主導のスマート教室導入が教育機関の需要を牽引

2025年4月に承認されたインドの7,600億ルピー規模の「Semicon India」プログラムは、プロジェクターの重要部品を供給する国内ディスプレイ製造工場への財政支援を目的としています。アラブ首長国連邦(UAE)が2024年に計上した27億米ドルのデジタル教育予算は、湾岸諸国の政府がプロジェクションをハイブリッド学習の中核インフラとして位置付けていることを示しています。こうした公的資金による調達は、予測可能な複数年にわたる更新サイクルを生み出し、現地組立条項や保証要件を満たせるベンダーに利益をもたらします。また、教育機関が断片的な調達ではなく一括調達を行うため、インタラクティブタッチ、広色域レーザー、ネットワーク管理といった仕様のアップグレードも加速します。その結果、企業の支出が鈍化した場合でも、プロジェクター市場は安定した教育需要の恩恵を受けることになります。

ハイブリッドワーク環境における超短焦点レーザープロジェクターの導入加速

パンデミック後のフロアスペース縮小により、長焦点距離の設置は現実的ではなくなり、施設管理チームは30cm未満の距離から100インチの映像を投影できる超短焦点型機器の導入を余儀なくされました。シャープ/NECは、レーザーの寿命が20,000時間を超えると報告しており、これによりランプ交換に伴うダウンタイムが解消され、サービスコストが削減されます。テキサス・インスツルメンツのDLPC8445コントローラーは、240Hzのフレームレートと1ミリ秒未満の遅延を実現し、ビデオ会議のニーズに合わせてハードウェアをさらに最適化します。企業がコラボレーションスイートを拡充する中、省スペースでメンテナンスフリーなプロジェクターに対して割高な価格でも支払う意欲が高まっており、プロジェクター市場の短期的な成長見通しを強めています。

大型LEDビデオウォールの普及がプロジェクター需要を食いつぶしている

ピクセル当たりのLEDコストの低下により、スタジアムやコンベンションセンターは、照明環境が制御できない状況下でもプロジェクションを上回る性能を発揮する、シームレスなダイレクトビュー型ディスプレイへの移行を進めています。運営者はベゼルレスな映像と24時間365日の稼働時間を重視しており、かつてこれらの会場で主流だった10,000ルーメンのプロジェクターの更新需要を低下させています。インテグレーターによるLEDキャリブレーションソフトウェアの標準化が進むにつれ、この移行は加速しており、プロジェクター市場の予測CAGRを1.1ポイント押し下げています。

セグメント分析

DLP技術は、プロフェッショナルな会場における輝度効率と信頼性により、2025年には売上シェアの44.02%を確保しました。それにもかかわらず、企業や教育機関が水銀不使用の規制順守と3万時間の稼働サイクルを追求する中、LEDプロジェクターは2031年までCAGR9.78%を記録しています。これに対し、プロジェクター市場は、コンパクトな4K筐体に収まるテキサス・インスツルメンツ製の90%小型化されたDLPC8445ドライバーにより、よりスリムな筐体を実現しています。

5,000ルーメン未満の教室向けには、LCDエンジンが依然としてコスト効率に優れていますが、深い黒レベルを求める高級ホームシネマ購入者層にはLCOSが魅力的です。各ベンダーは、独自のカラーアルゴリズム、エッジブレンディング、低入力遅延ファームウェアによって差別化を図っており、今後の入札において単一の技術が独占することはないでしょう。その結果生じる製品の階層化により、価格帯を問わずプロジェクター市場の魅力が広がると同時に、競争的な技術開発も維持されます。

ランプ式システムは依然として出荷台数の大部分を占めていますが、映画館チェーンや博物館が広色域出力へのアップグレードを進める中、RGB純レーザーカテゴリーはCAGR8.88%で拡大しています。EUにおける水銀使用禁止措置の施行を控え、企業ではすでに交換用ランプの購入が凍結されており、サービスコールの削減につながるレーザー・蛍光体モジュールへの仕様変更が進んでいます。その結果、ソリッドステートエンジンに紐づくプロジェクター市場の規模は、業界全体の市場規模よりも急速に拡大しています。

LEDハイブリッドは、絶対的な輝度よりも低発熱性と瞬時のオン/オフが重視されるピコおよびウルトラポータブルモデルで主流となっています。すべての価格帯において、安定したルーメン維持率と20,000時間の保証期間は、ライフサイクルコストの低減を求める財務部門を惹きつけ、ランプ交換の需要層をさらに縮小させています。

地域別分析

2025年、アジア太平洋地域はプロジェクター市場を牽引し、売上高シェア43.35%を占めました。これは、中国の巨大な製造クラスターと、韓国における異例の高さである20%という家庭普及率に支えられたものです。XGIMIなどのブランドは、国内での販売実績を世界の競争力へと転換し、IMAXおよびDTSの認証を統合することで33億9,000万人民元(4億6,700万米ドル)の売上を記録しました。日本はエプソンの50年にわたる実績を通じて技術的優位性を維持し、一方、インドの半導体補助金政策は、上流工程の利益を光学部品工場にまで拡大させています。

北米では規制環境が安定しており、購入者は資産の減価償却が終了するまでランプの調達を継続できますが、企業は改装されたスペースを最大限に活用するため、超短焦点レーザー式プロジェクターへの移行を積極的に進めています。米国のインテグレーターはリモートでの機器管理用ファームウェアを重視しており、カナダのディストリビューターはバイリンガルのOSメニューを売り込んでいます。メキシコのマキラドーラ回廊は、NAFTAの原産地規則に対応するブランドに対し、関税なしの組立ルートを提供しており、プロジェクター市場の地域的な多様性を維持しています。

欧州は最も大きな混乱に直面しており、EU規則2023/2049により2026年1月から水銀ランプが廃止されるためです。ソニーは2025年3月に欧州でのプロジェクター販売から撤退し、レーザー中心の競合他社が販売スペースを獲得する道を開きました。ドイツとフランスの販売パートナーはランプ在庫の処分を急ピッチで進めており、一方、北欧の学校では環境調達基準を満たすため、LEDの導入を加速させています。

中東・アフリカ地域は、UAEによる27億米ドルのデジタル教育投資を契機として、2031年までCAGR5.08%を記録すると予測されています。サウジアラビアとカタールも、「ビジョン2030」の多角化計画の一環として、同様のEdTech(教育テクノロジー)への支出を行っています。南アフリカの大学では、頻繁なランプ輸入を回避するためにレーザープロジェクターを採用しており、これが地域のアフターマーケット収益を支えています。

南米は依然として市場規模が最も小さいもの、ブラジルの公立学校近代化入札においてインタラクティブ投影が義務付けられていることから、成長の余地が見られます。チリとコロンビアでは、通信接続プログラムと連動した入札が行われており、手頃な価格のLCDモデルにおいて販売台数の漸増が見込まれます。政治的・為替リスクによりベンダーは慎重な姿勢を維持していますが、プロジェクター市場は、資金調達やメンテナンスをセットにしたサービスを提供する現地販売代理店を通じて、一定の足場を保っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インド、湾岸協力会議(GCC)諸国、およびASEANにおける政府資金によるスマート教室の導入

- 北米および欧州のハイブリッドワークプレイスにおける超短焦点レーザープロジェクターの導入が加速しています

- アジアのテーマパークやライブイベントにおける没入型プロジェクションマッピングアトラクションの拡大

- 中国および韓国における、4K/8Kホームシネマプロジェクターへの消費者の急速な移行

- K-12教育現場におけるインタラクティブなタッチおよびペン対応プロジェクション技術の統合により、従来のホワイトボードが置き換えられています

- ソリッドステート(レーザー/LED)光源のTCO低減が、プロジェクターの買い替えサイクルを促進しています

- 市場抑制要因

- 大型会場における大型LEDビデオウォールの普及が、プロジェクターの需要を食いつぶしています

- DLP DMDチップセットのサプライチェーンにおける供給不足が生産のボトルネックを引き起こしています

- 価格の急落による利益率の圧縮が、ベンダーの研究開発予算を制限しています

- EUのRoHS規制による水銀ランプの使用制限が、ランプ式プロジェクターの販売を加速させている一方で、混乱も招いています

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測v

- 技術別

- DLP

- LCD

- LCOS

- LED

- レーザー/ハイブリッド

- 4K/8Kネイティブチップセット

- 光源別

- ランプ式

- レーザー蛍光体

- LED/ハイブリッド

- RGBピュアレーザー

- 解像度別

- XGAおよびそれ以下

- WXGA

- 1080p

- 4K以上

- 輝度別(ANSIルーメン)

- 3,000未満

- 3,000~5,000

- 5,001~10,000

- 10,000以上

- フォームファクター別

- Pico/ポータブル

- 超短焦点

- 標準投射距離

- 設置/大規模会場

- 用途別

- ホームエンターテインメントおよびシネマ

- 企業・ビジネス

- 教育・政府

- レンタル・ステージング/大規模会場

- シミュレーションおよび可視化

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Epson Corporation

- BenQ Corporation

- Optoma Corporation

- Sony Corporation

- ViewSonic Corporation

- LG Electronics Inc.

- Panasonic Corporation

- Sharp NEC Display Solutions

- Christie Digital Systems

- Samsung Electronics Co., Ltd.

- Barco NV

- Canon Inc.

- Acer Inc.

- Hitachi Digital Media Group(Maxell Ltd.)

- VAVA(Shenzhen Sunvalley)

- JMGO(Holatek)

- XGIMI Technology Co. Ltd.

- Hisense Group

- Vivitek(Digital Projection/Delta Electronics)

- Casio Computer Co., Ltd.

- Ricoh Company, Ltd.

- Anker Innovations(Nebula)

- Xiaomi Corporation

- Dell Technologies Inc.