火災報知システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fire Alarm Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035007

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

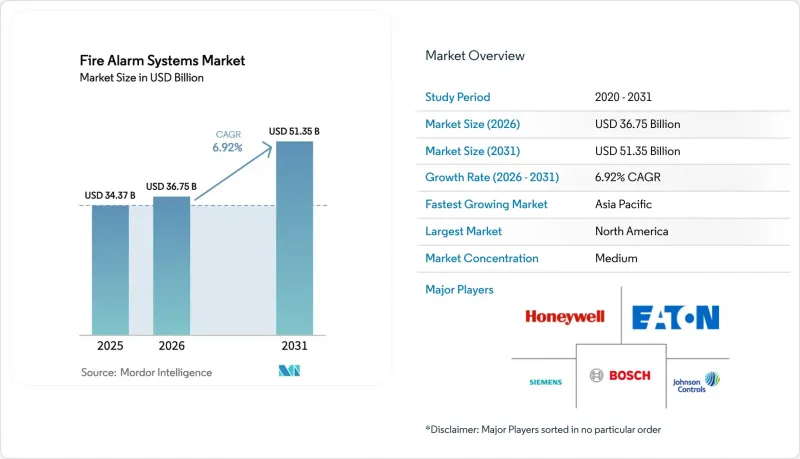

火災報知システム市場の規模は、2025年に343億7,000万米ドルと評価され、2026年の367億5,000万米ドルから2031年までに513億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.92%となる見込みです。

2024年および2025年には、厳格な法規制の施行、スマートビルディングプロジェクトの普及、そして有線式の従来型パネルから接続型・アドレス指定可能なプラットフォームへの広範な移行が、この成長軌道を支えました。商業開発業者は、より広範なビル管理ソフトウェアと統合可能なネットワーク対応システムを好んだ一方、データセンター事業者や蓄電池所有者は、機密性の高い電子機器を保護するための専門的な検知・消火システムを求めました。NFPA 72(2025年)などの急速な法規制の改定により、サイバーセキュリティ義務、サーマルイメージング検知、音響漏洩検知が導入され、ベンダーは製品の再設計を余儀なくされ、設置業者はスキルアップを迫られました。プライベート・エクイティ・ファンドは、全国規模のサービスプラットフォームを構築するためのロールアップを加速させました。これは、人件費を押し上げたもの、アフターマーケットの収益機会を拡大させた技術者不足への対応でした。地域別では、支出の勢いはアジア太平洋地域へとシフトしましたが、北米はスマート施設への改修を早期に導入したことで、規模の優位性を維持しました。

世界の火災報知システム市場の動向と洞察

世界の防火安全規制および基準の厳格化

2024年から2025年にかけては、規格の改訂が需要を左右しました。NFPA 72の2025年改訂版では、ハッカーがレガシーシステムで悪用可能なバッファオーバーフローの脆弱性が連邦政府の警告で明らかになったことを受け、新規のアドレス指定型パネルに対し、サイバーセキュリティ対策、音響漏洩検知、およびサーマルイメージング機能の搭載が義務付けられました。欧州のEN 54規格もこれに並行して改定され、機能的完全性を保証するため、認証基準がコンポーネントレベルからシステム全体の試験へと移行しました。北米では、UL 217およびUL 268の煙感知器に関する規則により、キッチンでの誤作動警報が抑制され、住宅建設業者は新しいセンサーアルゴリズムの採用を余儀なくされました。その結果、火災報知システム市場では、特に医療施設や教育機関のキャンパスにおいて、患者や学生のいる敏感な区域での「音響モード制限運転」が義務付けられたことから、改修工事の受注が急増しました。

商業用不動産およびスマートビル建設の加速

開発業者は、資材費の高騰の中でもデジタル対応を優先しました。オープンAPIを備えた火災報知プラットフォームは、エネルギーダッシュボード、来訪者管理、セキュリティ映像フィードと連携し、施設運営者にとっての「シングル・ペイン・オブ・グラス」を実現しました。新しいパネル内部のエッジコンピュータが煙センサーのデータをローカルで処理することで、抑制コマンドの遅延を短縮しつつ、クラウドはシステム全体の分析に専念できるようになりました。配管工事のコストが法外な水準に達していた改修対象のタワービルでは、ワイヤレス検知器と警報装置が採用され、設置時間を最大35%短縮しました。供給のボトルネックがあったにもかかわらず、スマート対応プロジェクトはより高い賃料が得られるため、施工業者は導入率を高く維持し、火災報知システム市場の上昇傾向を後押ししました。

初期設置および改修コストの高さ

2025年にかけて、アドレス指定型技術や特殊検知器は、従来の機器に比べて15~25%の価格プレミアムが付きました。病院や歴史的建造物における改修プロジェクトでは、アスベスト除去や感染防止用パーティションといった追加の障壁に直面し、作業時間が倍増しました。技術者の不足(北米のサービス企業の半数が人材不足を報告)により、賃金水準が上昇し、プロジェクトの工期が長期化しました。中小企業はアップグレードを先送りするか、最低コストで機能限定のパネルを選択したため、広範な火災報知システム市場内で需要曲線が二極化しました。

セグメント分析

2025年時点で、火災報知システム市場のうち検知器が35.12%を占めており、2031年までCAGR8.07%で成長すると予測されています。プラットフォームメーカーは、マイクロフォグ式煙感知器、温度上昇率式熱感知器、一酸化炭素(CO)感知器、および空気質センサーを単一の筐体に組み込み、アルゴリズムが信号を相互参照して誤報を抑制できるようにしました。クラウド接続型検知器は自己診断データをストリーミング送信し、サービス事業者に対し、汚染やバッテリー切れの予兆を事前に通知しました。IoTフレームワークが成熟するにつれ、検知器はアドレス指定可能なノードとなり、リアルタイムの状態情報をデジタルツインに提供します。これは、ダウンタイムゼロを目指す製薬工場から高く評価されている機能です。

制御盤もまた、並行して革新が進みました。新しい基板には、デュアルIPポート、LTEフェイルオーバー、およびNFPA 72のサイバーハードニング指針に準拠したTPMチップが組み込まれました。電源モジュールは、24時間の待機が可能なリチウムイオンバックアップパックに切り替わり、ラックの設置面積を半減させました。通知装置は、アクセシビリティ規制に準拠するため、薄型のLEDストロボと明瞭な音声ホーンを採用しました。BACnetゲートウェイやPoEスイッチラックなどのアクセサリーがすべてのパネルと共に販売されるにつれ、コンポーネントの組み合わせはシステムレベルのパッケージとなり、平均販売価格を引き上げ、火災報知システム市場内の成長を後押ししています。

2025年には、アドレス指定型火災報知システムが火災報知システム市場シェアの64.12%を占め、価格差が縮小するにつれてその優位性はさらに強まりました。一方、ハイブリッドシステムは2031年までCAGR10.03%で拡大する見込みです。建設業者は、正確な発生箇所の特定や、出張対応を20%削減するリモートサービス機能から、これらを好んで採用しました。モジュラー式アドレス指定型ループはワイヤレストランスレータに対応し、段階的な改修に適したハイブリッドトポロジーを実現しました。

従来型パネルは低層小売店舗や地方の倉庫で一定の地位を維持しましたが、銅価格の上昇に伴い、そのシェアは年々低下しました。かつてはニッチな技術であった音声避難誘導システムは、NFPAが病院における患者のストレスを軽減するために「制限付き音声モード運用」を導入したことを受け、主流として普及しました。これにより、パネルメーカーは音声アンプや事前録音メッセージライブラリをセット販売するようになりました。並行して、石造りの壁への穴あけが制限されている歴史的建造物において、無線専用システムが普及し、火災報知システム市場において最も急速に収益を伸ばしているセグメントとなっています。

火災報知システム市場は、構成部品(検知器、制御盤、通報装置など)、システムタイプ(従来型火災報知システム、ハイブリッドシステムなど)、技術(IoT対応スマートアラームなど)、エンドユーザー業界(商業、産業、住宅、政府・公共機関など)、および地域別にセグメンテーションされています。市場予測は金額(米ドル)ベースで提示されています。

地域別分析

北米は火災報知システム市場において引き続き主導的な地位を維持し、2025年の売上高の40.02%を占めました。NFPA 72のサイバーセキュリティ規定およびULの誤報警報規則に準拠するため、既存設備において旧式パネルが更新されたことから、導入率は高い水準を維持しました。サービス企業は人材不足を解消するためにeラーニングプログラムを拡充し、プライベート・エクイティが支援するロールアップにより、地域の請負業者が全国規模のコンプライアンス・ネットワークに統合されました。また、学校施設の改修に向けた自治体の奨励金は、音声避難誘導およびネットワーク監視に依存しており、これが需要の基盤を支えました。

アジア太平洋地域は最も急速な拡大を見せ、2031年までのCAGRは9.42%を記録しました。インド、インドネシア、ベトナムにおける都市インフラプロジェクトでは、耐震性筐体を備えたアドレス指定型システムが仕様として採用されました。日本の規制当局は、接続されたビルサブシステムに対するサイバーセキュリティ対策を求めるガイドラインを推進しました。まだ全国的に法制化されてはいませんが、この姿勢が暗号化されたパネル通信の早期導入を後押ししました。韓国の研究機関は、高層ビルの厨房における誤報を削減するAI煙検知アルゴリズムを実証し、組み込み型分析機能への現地ベンダーの投資を促進しました。

欧州では、EN 54規格の改訂によりシステム全体の認証が義務付けられ、低コスト輸入品の参入障壁が高まった結果、堅調な一桁台半ばの成長を記録しました。ドイツの工場では、労働監督官の要件を満たすためコンプライアンスログの自動化が進み、デジタルイベントレポートのエクスポート機能を備えたパネルの販売が拡大しました。一方、英国や北欧のサービス企業が、予測可能なコードに基づく保守料金に惹かれて国境を越えた買収に乗り出したことで、合併が加速しました。その結果、規模が拡大し、部品調達における交渉力が強化され、インフレ圧力が抑制され、同地域の火災報知システム市場における利益率が守られました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の厳格な防火安全規制および基準

- 商業用不動産およびスマートビルディング建設の加速

- 従来型システムからアドレス指定型およびネットワーク接続型システムへの移行

- データセンターおよびリチウムイオン電池貯蔵施設の急速な拡大

- NFPA 915に基づく遠隔検査および予知保全の導入

- プライベート・エクイティによる統合が製品イノベーションを加速

- 市場抑制要因

- 初期の設置および改修コストの高さ

- 迷惑・誤報の頻度および関連する罰金

- 高度なシステムに対応できる認定技術者の不足

- クラウド接続型警報ネットワークにおけるサイバー脆弱性

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- コンポーネント別

- 検知器

- コントロールパネル

- 通知デバイス

- 電源装置

- アクセサリー

- システムタイプ別

- 従来の火災報知システム

- アドレス指定型火災報知システム

- ハイブリッドシステム

- ワイヤレス火災報知システム

- 音声避難誘導システム

- 技術別

- IoT対応スマートアラーム

- AIを活用した分析と予測検知

- クラウド接続型モニタリングプラットフォーム

- エッジコンピューティング対応デバイス

- エンドユーザー業界別

- 商業

- 産業

- 住宅

- 政府および機関

- 輸送・インフラ

- エネルギー・公益事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Johnson Controls International plc

- Siemens Aktiengesellschaft

- Robert Bosch GmbH(Bosch Building Technologies)

- Eaton Corporation plc

- Halma plc

- Hochiki Corporation

- Nittan Company, Limited

- Carrier Global Corporation(Kidde & Edwards)

- Gentex Corporation

- Fike Corporation

- Mircom Group of Companies

- Apollo Fire Detectors Ltd

- Xtralis Pty Ltd

- System Sensor LLC

- Notifier

- Vigilant Fire & Security Systems

- Space Age Electronics Inc.

- Advanced Electronics Ltd

- Kentec Electronics Ltd

- Fike Corporation

- EMS Security Group Ltd

- Electro Detectors Ltd

- Cerberus(Phoenix Contact)

- Det-Tronics(Detector Electronics Corporation)

- Securiton AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日