ギガキャスティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gigacasting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035000

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

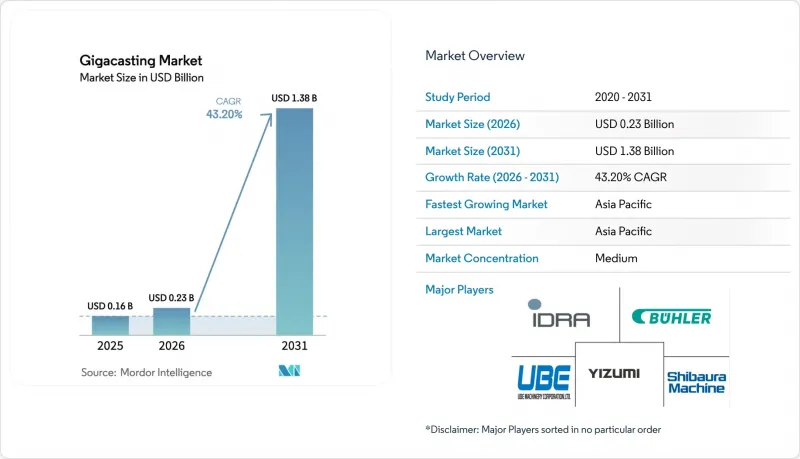

2026年のギガキャスティング市場規模は2億2,912万米ドルと推定されており、2025年の1億6,000万米ドルから成長し、2031年には13億8,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR43.20%で成長すると見込まれています。

この成長は、自動車メーカーが大型高圧ダイカストに注力していることを如実に示しており、これにより多数の鋼板プレス部品が、わずか数個のアルミニウム部品に集約されます。テスラがモデルYにおいて、171個のプレス部品から2つのリアアンダーボディ鋳造部品へと変更したことで、直接製造コストを最大40%削減しました。同様のコスト削減事例、タクトタイムの短縮、および厳格化するCO2規制により、主要な生産地域すべてにおいてギガキャスティング市場の規模は拡大し続けています。乗用車の電動化、再生アルミニウムのプレミアム価格の上昇、およびモジュール式プレスラインの導入が需要をさらに拡大させていますが、一方で熟練した溶接工の不足により、OEM各社は高度に自動化された鋳造セルへの移行を迫られています。

世界のギガキャスティング市場の動向と洞察

BEV生産台数の急速な拡大

世界中のBEV組立工場では、従来の溶接ラインよりも速いペースでギガプレスセルが導入されています。現代自動車は、北米における電動化に210億米ドルを投じ、その中にはメタプラント・アメリカ複合施設における高トン数鋳造ラインも含まれています。フォードはケルン工場を全面的に電動化センターへと再構築し、600台以上のロボットを導入してボディショップのフロータイムを短縮しました。バッテリーハウジングには、衝突安全性と熱性能を確保するために、深さのある一体成形構造が求められており、ギガキャスティングはそうした形状を実現する最短の手段となります。BEVの年間生産台数が数百万台規模へと増加するにつれ、規模の経済により、ギガキャスティング市場はニッチな存在をはるかに超えたものとなるでしょう。

軽量化・構造集約化された車体への需要

ギガキャスティングにより、自動車メーカーは剛性を損なうことなく、ホワイトボディから重量を削減できます。テスラのリアキャスティングは、部品点数を70点削減し、材料費、溶接費、物流費を削減しました。アルミニウムの高い強度対重量比と設計の自由度が相まって、かつては数十個のプレス部品を必要とした衝突エネルギー吸収経路を、単一の大型鋳造部品に統合することが可能になります。日本のティア1サプライヤーであるリョービは、製造原価の20%削減を目標に、大型アルミニウム鋳造品への生産能力シフトを進めています。軽量化は、厳格化する車両平均CO2排出量規制や、バッテリー車両に対する航続距離への期待と相まって進展しています。スケートボード型バッテリーパックを採用するモデルが増えるにつれ、アンダーボディ鋳造品は、荷重経路の最適化やパッケージング効率化を実現する自然な手段となります。

6,000トン以上のプレス機には多額の初期設備投資が必要

9,000トン級のギガプレス1台だけでも、その価格は数,000万米ドルに上ります。ボルボのスロバキア工場はIDRA製のプレス機を2台発注し、周辺の鋳造工場、トリムライン、インフラ整備のために8億5,500万ユーロの予算を計上しました。ティア1サプライヤーのネマックは、既存施設内に4,500トン級のプレス機を2台追加するだけで1,800万米ドルを費やしており、中程度のトン数であっても多額の資金が必要であることを示しています。小規模なブランドは、その投資を控えめな生産量で償却することに苦慮しており、これが普及の足かせとなり、ギガキャスティング市場を財務的に強固なプレイヤーへと向かわせています。

セグメント分析

2025年時点で、ボディアセンブリはギガキャスティング市場の58.05%を占めており、依然としてほとんどの量産展開の中核をなしていますが、バッテリーおよびアンダーボディ鋳造品はCAGR46.20%で拡大しています。すべてのBEVが、急速な放熱と衝突荷重の伝達経路を必要とするフロアマウント型バッテリーパックを採用するにつれ、バッテリーハウジングに関連するギガキャスティング市場の規模は急拡大すると予測されています。テスラのリア鋳造における成功事例がこの移行を加速させ、一方、ハンドトマン社は欧州のEVプログラム向けパックフレームを量産するため、ビュラー社のCarat-610セルを導入しました。

サイドレール、クロスメンバー、パックマウントを1回の鋳造で一体化する統合トンネル鋳造への需要も高まっています。エンジンおよびe-ドライブハウジングは過渡期にあり、内燃機関用鋳造品の需要は減少する一方で、新しいe-モーターマウントが市場に参入しています。シングルスピード駆動系の普及に伴い、トランスミッション用鋳造品は減少傾向にあります。研究開発(R&D)パイプラインでは、ニッチな航空宇宙および産業用途も浮上していますが、短期的なギガキャスティング市場を牽引するのは圧倒的に自動車用途です。

アルミニウムは、重量、コスト、スクラップリサイクル効率のバランスに優れているため、2025年の売上高の73.85%を占め続けました。それでも、マグネシウムのCAGR45.60%は、同素材が際立った成長を遂げていることを示しています。SAEが発表した調査によると、高温Mg合金は300°Cでも構造的完全性を維持しており、モーター・インバーターマウントへの応用が可能となります。同時に、新しい超高延性Al-Si-Mg合金は衝突安全性能を満たしつつ、ギガプレス金型での肉厚の薄型化を可能にしています。

鉄鋼メーカー各社は、バッテリー筐体向けの高度な鋳造用鋼材を通じてシェアを守っています。アルセロール・ミッタルは、同等の衝突安全性能を維持しつつ、リサイクルが容易なプロトタイプを発表しました。チタンや亜鉛は、コストや密度の面で不利なため、依然としてニッチな選択肢にとどまっています。アルミニウムが優位性を維持できるかどうかは、スクラップの入手可能性、エネルギー価格、および多合金プレス加工の能力にかかっています。

地域別分析

アジア太平洋地域は2025年の売上高の48.40%を占めており、リチウムイオン電池供給における中国の優位性と急速に拡大するBEV組立能力に支えられ、2031年までCAGR47.90%で拡大すると予測されています。中国の鋳造メーカーはすでに、現地のOEM向けに6,000~8,000トンのプレス機を複数台稼働させており、リョービは広島で大型アルミニウム鋳造品を生産することで、20%のコスト削減を目指しています。日本と韓国は、サプライヤー主導の投資や、依然としてアジアの設備設計を活用しているヒュンダイの210億米ドル規模の北米電動化計画を通じて、勢いを増しています。インドは依然として初期段階にありますが、EVサプライチェーンの現地化に向けた政策支援を行っており、同地域におけるギガプレスの導入拡大が将来的に期待されます。

北米では、ギガキャスティング市場を支えるOEMによる集中的な設備投資の波が続いています。フォードの20億米ドル規模の「ケルンEVセンター」改修計画および56億米ドル規模の「ブルーオーバル・シティ」複合施設には、次世代ピックアップトラックやクロスオーバー車向けの大型鋳造セルが統合されています。ゼネラル・モーターズ(GM)は、年間生産能力200万台を達成するため、米国工場のアップグレードに40億米ドルを割り当てており、その多くは単一アルミニウム構造体に依存しています。米国は400万トンの供給不足に直面しており、カナダからの輸入が不可欠であるため、アルミニウムビレットの供給が制約要因となっています。

欧州では、厳格な炭素政策と高騰する電力価格のバランスをとっており、それが導入曲線に微妙なニュアンスを与えています。ボルボのコシツェ工場は、2026年の生産開始に向け、9,000トン級のIDRAプレス2基に8億5,500万ユーロを投じました。ドイツの高級車メーカー群はデジタルツイン鋳造工場の導入を進めていますが、電力コストの変動に対処する必要があります。南米は現時点では生産量が限られていますが、湾岸地域のエネルギー輸出国は、垂直統合型のアルミニウム・鋳造プロジェクトを模索しています。両地域とも、事業展開の多様化を図る世界の自動車メーカーからの直接投資に依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- BEV生産台数の急速な拡大

- 軽量化・構造集約化された車両構造への需要

- 部品単価およびタクトタイムの削減vs.マルチパーツ・ボディ・イン・ホワイト

- 熟練溶接工の不足により、OEM各社は鋳造の自動化を推進

- 高リサイクル含有率アルミニウムのカーボンクレジットプレミアム

- 少量生産のバリエーションを可能にするモジュール式/再構成可能なギガプレスライン

- 市場抑制要因

- 6,000トン以上のプレス機には多額の初期設備投資が必要

- エネルギー価格に起因するアルミニウム合金の供給逼迫

- 衝突修理の複雑化が保険料を押し上げている

- 12,000トン超の鋳造品におけるスクラップおよび気孔リスクの高まり

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額(米ドル))

- 用途別

- 車体アセンブリ

- アンダーボディ/バッテリーハウジング

- エンジンおよびe-ドライブ部品

- トランスミッションおよびドライブトレイン部品

- その他

- 材料別

- アルミニウム合金

- マグネシウム合金

- 高度高張力鋼(AHSS)鋳造品

- その他の非鉄合金

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- プレストン数別

- 6,000~8,000トン

- 8,001~10,000トン

- 10,000トン以上

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ティア1サプライヤー

- IDRA Srl(subsidiary of LK Technology)

- Buhler Group

- Haitian Die-Casting

- Shibaura Machine Co.

- UBE Machinery Corporation

- Yizumi Holdings

- Aisin Corporation

- Handtmann Group

- Ryobi Die Casting

- Gestamp

- Chongqing Dajiang Millison Die Casting Co., Ltd.

- Guangdong Hongtu Technology

- Chuzhou Duoli Automotive Technology

- OEM

- Tesla Inc.

- Toyota Motor Corporation

- Hyundai Motor Company

- Ford Motor Company

- General Motors Company

- Volvo Car AB

- ティア1サプライヤー

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日