|

市場調査レポート

商品コード

1940898

サステナビリティコンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Sustainability Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サステナビリティコンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

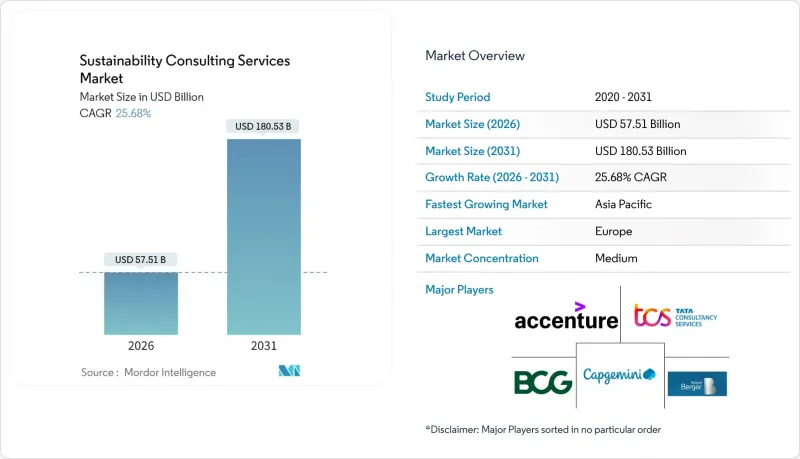

サステナビリティコンサルティングサービス市場は、2025年に457億5,000万米ドルと評価され、2026年の575億1,000万米ドルから2031年までに1,805億3,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは25.68%と見込まれます。

規制要件の強化、企業のネットゼロ公約の急増、デジタル炭素データプラットフォームの普及により、環境・社会・ガバナンス(ESG)管理は取締役会レベルの優先課題へと変貌しています。欧州連合(EU)の「企業サステナビリティ報告指令」だけでも5万社以上が開示義務の対象となり、専門的なガイダンスへの需要が急増しています。同時に、投資家が気候変動対策に合致した資産へ資本を再配分する動きが加速し、企業は脱炭素化計画の外部検証を求めるようになっています。技術導入が進む中、AI搭載のカーボンアカウンティングエンジンがデータ収集を自動化し、コンサルタントが高付加価値の助言業務に注力できる環境が整い、サービス提供形態が再構築されています。競合は激化していますが、市場は依然として十分に細分化されているため、世界の大手企業とニッチな専門会社双方が、生物多様性、循環型経済、自然に基づく解決策などの新興分野でシェアを獲得する機会があります。

世界のサステナビリティコンサルティングサービス市場の動向と洞察

企業のネットゼロ目標がコンサルティング支出を加速

大企業は現在、ネットゼロ目標を単なる目標ではなく、厳格な遵守期限として扱っています。取締役会は、科学に基づく目標を、サプライチェーンのマッピング、技術選定、利害関係者エンゲージメントを網羅する運用ロードマップへと変換する必要があります。スコープ3排出量は総排出量の70%を超えることが常態化しており、複雑性を増大させ、第三者によるガイダンスの必要性を高めています。世界の2,000大企業のうち、2050年ネットゼロ達成の軌道に乗っているのはわずか16%であり、外部アドバイザーが埋めるべき実行面での大きなギャップが存在することを浮き彫りにしています。規制の強化や調査手法の進化に伴い、継続的なモニタリング、目標の再調整、保証要件が複数年にわたるコンサルティング契約を支えています。

拡大するESGおよびサステナビリティ開示規制

EUのCSRD(企業持続可能性報告指令)は二重重要性分析、構造化されたデジタルタグ付け、第三者保証を導入し、欧州事業を展開する企業にとって急峻な学習曲線を生み出しています。2024年から2026年にかけて段階的に適用されるスケジュールにより、報告義務を負う企業群においてアドバイザリー需要は高水準で持続します。EU域外に拠点を置く多国籍企業でも、当該地域で相当な売上高がある場合は適用対象となり、コンプライアンスプロジェクトが世界規模に拡大します。要求されるデータ収集の深度により、報告プロセス、ITシステム、内部統制のアップグレードが迫られており、コンサルティング企業はこれらの分野において評価、設計、変更管理サービスを提供しています。

深刻な人材不足が請求単価を押し上げる

気候科学、規制知見、戦略的コンサルティングを融合する専門家の需要は供給を大幅に上回っています。特に生物多様性評価、循環型製品設計、AI駆動型排出量分析といった専門職は依然として不足しています。企業は報酬を引き上げ、競合他社から人材を引き抜き、スキル向上プログラムに投資していますが、人材パイプラインの制約は依然として続いています。高騰した日当は一部の中堅企業クライアントを遠ざけ、プロジェクト量を減退させ、サステナビリティコンサルティングサービス市場に自然なブレーキをかけています。テクノロジーを活用した提供モデルが不足分を一部補っていますが、複雑な案件には依然として人間の専門知識が必要です。

セグメント分析

サステナビリティコンサルティングサービス市場において、気候変動コンサルティングは2025年の収益の29.12%を占めました。循環型経済と資源効率化に関する案件は規模こそ小さいもの、廃棄物削減と再生可能デザインへの企業関心の高まりを反映し、2031年までに18.05%という最も高いCAGRで推移する見込みです。ESG報告アドバイザリーは開示義務の拡大に伴い需要が高まっており、グリーンビルディングコンサルティングは規制強化や認証スキームの普及により恩恵を受けています。

循環型経済戦略を追求するクライアントからは、製品再設計、リバースロジスティクス計画、新たな収益モデル開発が求められています。アドバイザリーチームは、意思決定を支援するため、ライフサイクルアセスメントツールと財務影響モデリングを統合しています。原材料コストの上昇と埋立規制の強化に伴い、経営陣は循環性をリスク軽減と価値創出の両面と捉え、サステナビリティコンサルティングサービス市場の長期的な拡大を後押ししています。

エネルギー・電力企業は2025年の支出の23.78%を占め、同セクターが世界の脱炭素化において中心的な役割を担っていることを示しています。一方、製造業はサプライチェーン規制の拡大とインダストリー4.0投資が資源効率化目標と連動する中、CAGR15.74%で成長を牽引する見込みです。金融サービス業界のクライアントからは気候リスクシナリオ分析やサステナブルファイナンス商品の設計が求められ、建設・不動産分野ではグリーンビルディング基準や埋蔵炭素量の追跡が主要な業務となります。

製造業者はスコープ3排出量の報告、顧客主導のサプライヤー規範への準拠、エネルギー強度の削減といった圧力が高まっています。コンサルティング業務は、マテリアルフローマッピング、再生可能エネルギー調達、デジタルツイン導入などに及びます。規制と商業的要因が融合する中、産業クライアントはサステナビリティコンサルティングサービス市場規模においてますます大きな割合を占めています。

サステナビリティコンサルティングサービス市場は、サービスタイプ(気候変動コンサルティング、グリーンビルディングコンサルティングなど)、エンドユーザー産業(エネルギー・電力、建設・不動産など)、コンサルティング提供モデル(戦略・アドバイザリーなど)、サステナビリティ重点領域(気候変動・ネットゼロなど)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

欧州は2025年の収益の38.74%を占めており、これは規制の早期導入と成熟した企業のサステナビリティ実践を反映しています。CSRD(企業サステナビリティ報告指令)、EUタクソノミー、各国気候中立法が複数年にわたるアドバイザリー案件の継続を支えています。例えばドイツ連邦機関では、コンサルタントを起用してセクター別脱炭素ロードマップを策定し、2045年の中立目標に向けた進捗を監視しています。複雑な二重マテリアリティ評価やデジタルタグ付け規則は、法務・財務・技術分野を統合した専門知識への需要をさらに高めています。

アジア太平洋地域は2031年までに16.92%という最速のCAGRを達成する見込みです。工業化、サプライチェーンの輸出依存度、およびソブリン・ウェルス・ファンドの運用方針が相まって、コンサルティング支出を促進します。中国やインドなどの国々は排出量取引のパイロット事業やグリーンファイナンス枠組みを開始しており、国内企業はコンプライアンス対応と機会獲得に関する指導を求める必要に迫られています。ブルームバーグNEFは、同地域が2050年までに74~89兆米ドルの移行資本を必要とすると予測しており、これが大規模なサステナビリティコンサルティングサービス市場の基盤となっています。世界のノウハウを活用しつつサービスを現地化する提供者が最も有利な立場にあります。

北米市場は成熟しつつあるもの依然として規模が大きく、企業の自主的取り組み、州レベルのクリーンエネルギー基準、投資家の積極的関与が着実な成長を支えています。ただし包括的な連邦規制の欠如が加速を抑制しています。南米では多国籍企業のサプライチェーン要件が下流へ拡大するにつれ需要が顕在化しており、中東・アフリカでは資源セクターの多角化計画や政府系ファンドのESG目標が市場を後押ししています。地域ごとに異なる政策の成熟度により、サービス構成に差異が生じ、サステナビリティコンサルティングサービス市場の世界の回復力を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- 企業のネットゼロ目標達成に向けた取り組みがコンサルティング支出を加速

- 拡大するESGおよびサステナビリティ開示規制(例:CSRD)

- 気候リスクに配慮した資本配分を求める投資家の圧力

- 公共部門の脱炭素化促進プログラム

- AI搭載のカーボンアカウンティングプラットフォームが統合プロジェクトを推進

- 新興市場におけるソブリン・ウェルス・ファンドのサステナビリティ要件

- 市場抑制要因

- 深刻な人材不足による請求単価の上昇

- 規制確実性のギャップとグリーンウォッシング訴訟リスク

- 市販のSaaSサステナビリティツールがコンサルティングを仲介不要化

- 炭素クレジット価格の変動性がROIの説得力を損なう

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主要使用事例と事例研究

- マクロ経済動向の評価

- 投資分析

第5章 市場規模と成長予測

- サービスタイプ別

- 気候変動コンサルティング

- グリーンビルディングコンサルティング

- ESGおよび報告に関するアドバイザリー

- 循環型経済と資源効率性に関するコンサルティング

- サステナビリティ戦略とガバナンス

- エンドユーザー業界別

- エネルギー・電力

- 建設・不動産

- 製造業および産業

- 金融サービスおよび保険

- 公共部門および非政府組織(NGO)

- コンサルティング提供モデル別

- 戦略およびアドバイザリー

- 導入と統合

- マネージドサービス/アウトソーシング

- デジタルプラットフォームとアナリティクス

- 研修および能力構築

- サステナビリティ重点分野別

- 気候変動とネット・ゼロ

- 生物多様性と自然に基づく解決策

- 循環型経済と廃棄物管理

- 社会的影響とDEI

- サステナブルファイナンスと報告

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Boston Consulting Group, Inc.

- Tata Consultancy Services Ltd.

- Capgemini SE

- Roland Berger GmbH

- Bain and Company, Inc.

- KPMG International Ltd.

- Ernst and Young Global Ltd.

- Deloitte Touche Tohmatsu Ltd.

- PricewaterhouseCoopers LLP

- McKinsey and Company, Inc.

- AECOM

- WSP Global Inc.

- Environmental Resources Management Ltd.

- Jacobs Solutions Inc.

- Arcadis N.V.

- Wood Group plc

- Tetra Tech, Inc.

- Ramboll Group A/S

- Stantec Inc.