気候変動コンサルティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Climate Change Consulting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940881

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

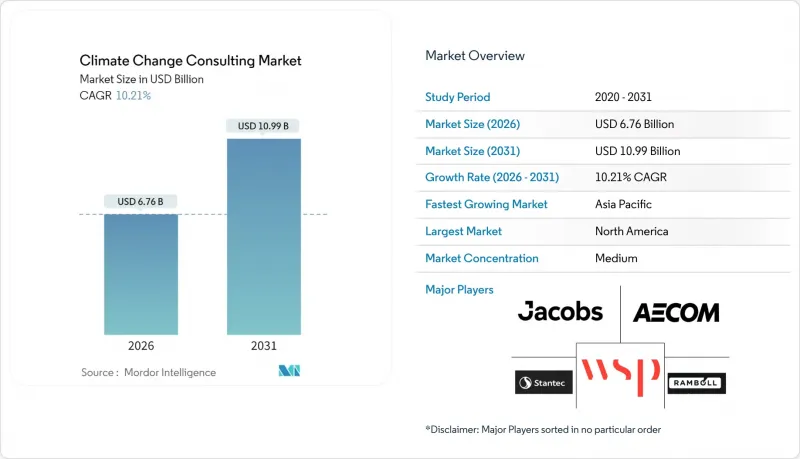

気候変動コンサルティング市場は、2025年に61億3,000万米ドルと評価され、2026年の67億6,000万米ドルから2031年までに109億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは10.21%と見込まれます。

この成長加速は、開示規則の厳格化、投資家からの圧力、サステナビリティ連動型金融への需要拡大、AIを活用したリスク分析技術の急速な進歩を反映しています。欧州連合(EU)、米国、アジア太平洋地域におけるESG報告義務化により、数千社に及ぶ企業が外部助言を求める必要に迫られており、一方、プライベート・エクイティ所有者や資産運用会社は、ポートフォリオ企業への融資前に詳細なカーボン・シャドー監査を要求しています。同時に、気候リスクモデリングの飛躍的進歩により、コンサルタントは移行リスクと物理的リスクをかつてない精度で定量化できるようになり、対応可能な顧客基盤が拡大しています。OEMメーカーによるサプライチェーン脱炭素化の義務化は、中小企業(SME)層に新たな収益源を開拓し、デジタル提供モデルは多大な移動に伴う環境負荷を伴わずに地理的範囲を拡大しています。

世界の気候変動コンサルティング市場の動向と洞察

世界的に強化されるESG開示義務

欧州企業持続可能性報告指令(CSRD)などの新たな開示制度は欧州の約5万社をカバーし、多くの企業が二重重要性ルール解釈のため外部アドバイザーに依存しています。シンガポール、香港、マレーシア、台湾は2025年から段階的に導入される国際サステナビリティ基準審議会(ISSB)の基準を採用し、コンプライアンス対象範囲を拡大しています。米国では、証券取引委員会(SEC)の規則制定が保留中であるにもかかわらず、既にシナリオ分析や排出量報告の準備作業が進められています。企業はコンプライアンスをコストセンターではなく価値創造の手段と捉えており、これがアドバイザリーサービスへの持続的な支出を支えています。規制解釈と技術プラットフォームを組み合わせたコンサルティング企業が、複数年にわたる契約を獲得しています。

投資家主導のカーボン・シャドー監査

ブラックロックなどの資産運用会社は、資本配分前にスコープ1・2・3排出量の細部まで検証することを要求しており、サステナビリティデューデリジェンス作業の厳格化を促進しています。プライベートエクイティの買い手は、株主契約に脱炭素化のマイルストーンを組み込むようになり、進捗追跡を軸とした継続的なアドバイザリー収益を生み出しています。移行リスクが顕著なエネルギー、素材、輸送分野のポートフォリオでは、カーボン・シャドー監査が急増しています。監査対応データプロトコルと第三者検証を提供するコンサルタントは、機関投資家から優先サプライヤーとしての地位を獲得しています。この動向は、貸し手が融資契約に排出量に関する契約条項を組み込むことで、ミドルマーケット取引にも波及しています。

検証可能なスコープ3データの不足

バリューチェーン排出量は企業全体の排出量の最大90%を占めるにもかかわらず、データの不均一性とサプライヤーの関与不足が正確な測定を妨げています。コンサルタントはしばしば代用値に依存しており、これが投資家や規制当局の信頼を損ねています。新興経済国における中小サプライヤーはモニタリングツールを欠いており、開示の信頼性をさらに制約しています。検証の遅延は保証声明の発行を遅らせ、アドバイザリー業務の回転率を制限しています。したがって、市場参入企業は、規模拡大を実現するために相互運用可能なデータ基準と第三者検証サービスを要求しています。

セグメント分析

2025年における気候変動コンサルティング市場シェアの22.95%をリスク評価・シナリオ分析が占め、気候関連財務情報開示タスクフォース(TCFD)要件を満たす先見的な気候モデルに対する企業の需要の高さが示されました。このセグメントの成長は、移行リスクと物理的リスクへのエクスポージャーに関する定量的知見を求める銀行、保険会社、エネルギー企業によって牽引されています。サステナブルファイナンスとESG統合は規模こそ小さいもの、融資価格設定のインセンティブが信頼性のある目標達成に依存する中、2031年までに14.10%のCAGRで他のあらゆるカテゴリーを上回る成長率を示しています。コンサルタントは分析とアドバイザリーを組み合わせ、シナリオ入力、KPI設計、外部検証を統合したソリューションを提供しています。

温室効果ガス(GHG)会計・報告の需要は、下流戦略のデータ基盤を提供する点で安定しています。気候適応・レジリエンス計画は、洪水や熱ストレスといった重大な物理的脅威に直面するインフラ所有者の間で注目を集めています。カーボンオフセット・取引アドバイザリーは、自主的市場の価格変動や品質基準に関する規制の明確化に関連し、一時的な需要急増が見られます。自然に基づく解決策のアドバイザリーや循環型経済設計といった新興分野がポートフォリオを補完し、フレームワークを迅速に拡大できる先駆者にとってのオプション価値を体現しています。

公共部門は、景気刺激策による脱炭素化プロジェクトや国家レベルの開示義務により、2025年の気候変動コンサルティング市場規模の18.75%を占めました。しかし金融サービス部門は、監督当局が気候リスクを資本規制に組み込む中、年間12.85%の成長率で明らかな勢いのリーダーです。銀行はポートフォリオのストレステストに高度なシナリオモデルを必要とし、資産運用会社は投資先企業との対話に向けたスチュワードシップのロードマップを求めています。

エネルギー・電力分野のクライアントは、ネットゼロ達成ロードマップが複雑な資産廃止や再生可能エネルギー統合の意思決定を伴うため、移行計画への支出が依然として大きい状況です。製造業はOEM契約を維持するためスコープ3脱炭素化プログラムに投資し、鉱業・金属企業は資金調達を確保するため自然保護戦略を推進しています。ICTプロバイダーはデータセンターの効率化とハードウェア循環プログラムに注力する一方、農業・食品企業はメタン削減と再生農業の実践に取り組んでいます。運輸会社は、コスト、航続距離、インフラリスクのバランスが取れた車両の電動化計画を模索しています。

地域別分析

北米は2025年、米国証券取引委員会(SEC)の規則案と活発な投資家活動に支えられ、気候変動コンサルティング市場シェア29.85%で首位を維持しました。ニューヨークやトロントなどの主要金融センターには、四大監査法人拠点と専門ブティック企業が共存し、高度な人材クラスターを形成しています。また同地域は、企業がデジタルツインによる資産レジリエンス検証を推進する中、AIベースの気候リスク分析導入でも主導的立場にあります。

欧州は、CSRD(企業サステナビリティ報告指令)、EUタクソノミー、炭素国境調整措置といった規制により、対象企業が約5万社に拡大したことで、依然として強力な市場です。ドイツ、英国、フランスが取引の流れを牽引し、スペインとイタリアはエネルギー転換刺激策を通じて追い上げています。規制の細部が加盟国ごとに異なるため、欧州全域をカバーするデリバリーネットワークと多言語チームを有するコンサルタント企業が有利な立場にあります。

アジア太平洋地域は2031年までにCAGR11.05%と最速の成長を記録します。中国の2060年ネットゼロ公約、インドの大規模な再生可能エネルギー導入、東南アジアのISSB採用が相まって、前例のないアドバイザリー需要を生み出しています。日本と韓国はEU炭素関税への輸出リスク管理のため、高度なシナリオ計画を必要としています。オーストラリアはインフラ計画における自然ベースの炭素除去・適応戦略の実施にコンサルティング支援を重視しています。

南米および中東・アフリカ地域は新興ながら変動の激しい市場です。ブラジルの森林伐採関連開示規則、アルゼンチンの再生可能エネルギー入札、コロンビアのグリーンボンド案件が初期の触媒となります。中東では、サウジアラビアとアラブ首長国連邦が炭化水素からの多角化を模索しており、水素ロードマップ策定やグリーンファイナンス構築の案件が発生しています。アフリカの需要は、財政能力やデータ不足に制約されるもの、南アフリカの炭素税コンプライアンスとケニアの気候変動に強い農業イニシアチブに集中しています。世界のベストプラクティスを地域に適応させて提供するコンサルティング企業は、プロジェクト利益率は低くなるもの、将来の拡大に向けた戦略的足場を築くことができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界的に義務付けられるESG開示の強化

- 投資家から求められる企業のカーボン・シャドー監査

- サステナビリティ連動型金融商品の急速な拡大

- OEM企業からのサプライチェーン脱炭素化圧力

- AI駆動型気候リスク分析における画期的な進展

- 自然に基づく炭素除去アドバイザリーの需要拡大

- 市場抑制要因

- 検証可能なスコープ3排出量データの不足

- 気候科学と金融の接点における人材不足

- 地域ごとの炭素価格設定メカニズムの不統一

- グリーンウォッシュ訴訟リスクによるアドバイザリー導入の抑制

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- サービス動向分析

第5章 市場規模と成長予測

- サービスタイプ別

- リスク評価とシナリオ分析

- 温室効果ガス(GHG)の算定と報告

- 脱炭素化戦略とロードマップ策定

- 気候変動適応とレジリエンス計画

- カーボンオフセットおよび排出権取引に関するアドバイザリーサービス

- サステナブルファイナンスとESG統合

- その他のサービス

- エンドユーザー業界別

- エネルギー・電力

- 鉱業・金属

- 公共部門

- 製造業

- 金融サービス

- 情報通信技術(ICT)および電気通信

- 農業・食品

- 運輸・物流

- その他の業界

- 組織規模別

- 大企業

- 中小企業

- コンサルティング形態別

- 多分野エンジニアリング企業

- サステナビリティ専門の独立系コンサルティング会社

- 四大監査法人

- 経営コンサルティング会社

- シンクタンクおよび非政府組織(NGO)

- 配送方法別

- 現地コンサルティング

- リモート/バーチャルアドバイザリー

- ハイブリッド型エンゲージメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Jacobs Solutions Inc.

- AECOM

- WSP Global Inc.

- Stantec Inc.

- Ramboll Group A/S

- Tetra Tech Inc.

- ERM International Group Ltd.

- Arup Group Ltd.

- GHD Group Pty Ltd.

- Sweco AB

- Deloitte Touche Tohmatsu Ltd.

- PricewaterhouseCoopers International Ltd.

- KPMG International Ltd.

- Ernst and Young Global Ltd.

- McKinsey and Company

- Boston Consulting Group Inc.

- ICF International Inc.

- South Pole Holding AG

- Carbon Trust Advisory Ltd.

- Sustainalytics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日