タンタルコンデンサ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tantalum Capacitors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940879

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

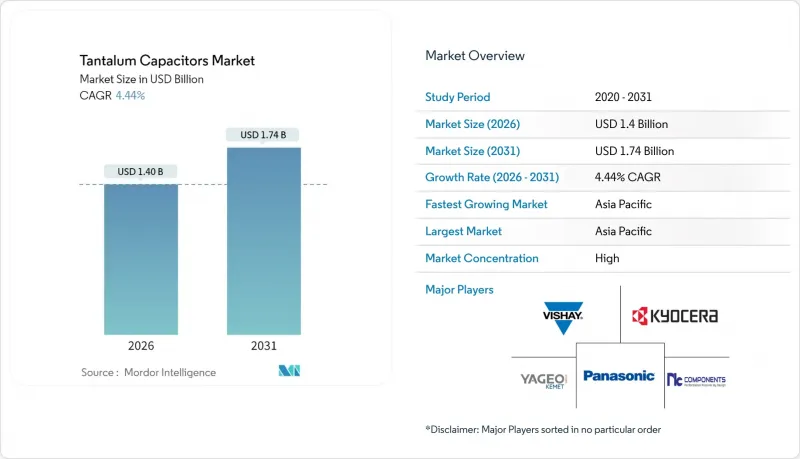

タンタルコンデンサ市場は、2025年の13億4,000万米ドルから2026年には14億米ドルへ成長し、2026年から2031年にかけてCAGR4.44%で推移し、2031年までに17億4,000万米ドルに達すると予測されております。

高容量密度、温度安定性、長期信頼性に対する強い需要により、コスト圧力が続く中でも、タンタルコンデンサ市場はミッションクリティカルな電子機器分野で確固たる地位を維持しております。民生機器の小型化、自動車の電動化の加速、5Gインフラの拡大、多層セラミックコンデンサ(MLCC)のサプライチェーン混乱が相まって、着実な拡大を支えております。一方で、重要鉱物に対する貿易制限や原材料価格の高騰がCAGR見通しを抑制し、買い手側に調達戦略の多様化を迫っております。

世界のタンタルコンデンサ市場の動向と洞察

電子機器の小型化

基板の小型化に伴い、1平方センチメートルあたりの放熱量は急激に増加しており、スマートフォン、ウェアラブル機器、埋め込み型医療機器に組み込まれた電源管理ICにおいて、タンタルの熱安定性は不可欠です。最新のフラッグシップスマートフォンには1,000個以上のコンデンサが組み込まれており、体積効率と高いリフロー耐性が求められる重要な電源ライン調整の役割をタンタルコンデンサが担っています。折りたたみ式や超薄型フォームファクタを目指すOEMのロードマップは、静電容量を犠牲にすることなく小型ケースサイズの需要を強化し、タンタルコンデンサ市場の勢いを維持しています。

車載電子機器の採用拡大

自動車の電動化は、駆動用インバーター、車載充電器、先進運転支援システム(ADAS)、インフォテインメントモジュールなど、幅広い分野でコンデンサ需要を拡大させています。ポリマータンタルコンデンサは-40℃~+150℃の動作温度範囲で認定され、低等価直列抵抗(ESR)を実現。48Vおよび新興の800Vアーキテクチャにおいてセラミックコンデンサを上回る性能を発揮します。TDKは、自動車向け受注の急増により車両単価が上昇していることを根拠に、2025年度における受動部品の成長を予測しております。こうした動向により、タンタルコンデンサ市場は長期的な電動化の流れと良好に連動し続けております。

タンタル鉱石の価格と供給の変動性

コンゴ民主共和国における紛争関連の生産中断や、小規模鉱山労働者における強制労働疑惑により、原材料の供給ラインが逼迫し、コンデンサの部品原価(BOM)に価格高騰が波及しております。2024年9月に中国産タンタル輸入品への25%関税が発効した後、米国での消費量は急激に減少しました。これによりOEMメーカーは調達先の多様化や設計の見直しを迫られており、こうした混乱がコストに敏感な市場のタンタルコンデンサへの浸透を制限しています。

セグメント分析

固体ポリマータンタルコンデンサは、OEMメーカーがESR低減とフェイルセーフ性能を優先した結果、2025年に売上高の38.62%を占めました。タンタルコンデンサ市場は、ポリマーの安全な故障モード(マンガン二酸化物(MnO2)カソードに伴う酸素発生リスクを排除)の恩恵を受けています。ニオブ酸化物コンデンサは依然ニッチ市場ながら、設計者が原材料リスクを回避する動きを受け、2031年までCAGR5.94%で推移する見込みです。固体MnO2デバイスはコスト重視の民生機器向け量産オプションとして、湿式電解構造は大量蓄電ニッチ市場で地位を維持します。

パッケージング技術の革新が材料転換を補完します。ポリマー部品は5GパワーアンプやEV車載充電器のリップル電流要求に対応し、タンタルコンデンサ市場を強化します。医療用インプラントやウェアラブルセンサーが小型ケースを追求する中、1,000回以上の熱サイクルに耐えるポリマー技術の安定性が決定的要因となります。

表面実装パッケージは2025年に売上高の77.45%を占め、自動組立と多層PCBの密度目標を反映し、CAGR5.03%で成長すると予測されています。表面実装形式に関連するタンタルコンデンサ市場規模は、ピックアンドプレースの精度向上によるキープアウトゾーンの縮小により拡大しています。スルーホール型は、機械的堅牢性と現場での保守性が形状よりも優先される航空宇宙、防衛、重工業用基板において依然として重要性を保っています。

表面実装技術の優位性は、基板内蔵型コンデンサのロードマップによってさらに強化されています。これによりZ軸方向の高さが圧縮され、電源ループのインダクタンスが短縮されます。サムスンエレクトロメカニクスは部品ライブラリを更新し、RFパワーモジュールのシミュレーションワークフローを効率化。これにより設計採用が表面実装型タンタルコンデンサにさらに傾いています。

地域別分析

アジア太平洋地域は2025年に世界収益の44.10%を占め、2031年までCAGR5.63%で拡大が見込まれます。中国では先進パッケージングへの補助金支援を背景とした民生電子機器生産の推進が受動部品の需要を後押しし、韓国と台湾では高周波デカップリング部品を消費するメモリ製造工場が基盤となっています。

北米では、中国産タンタル輸入への25%関税と2027年施行予定の米国防総省調達規制を背景に、サプライチェーンの再構築が進んでいます。国内コンデンサメーカーは、紛争地域リスクから軍事プログラムを隔離するため、オーストラリアやブラジルからの倫理的に調達された鉱石の認証を急ピッチで進めています。こうした政策転換は地域別需要量を再編する一方、トレーサビリティのある米国製タンタル部品に対するニッチ需要も創出しています。

欧州は持続可能性への取り組みを重視し、紛争フリー認証タンタルの調達を推進しております。ドイツの自動車ティア1サプライヤーは、物流ループの短縮とジャストインタイム生産の要請に対応するため、ポーランドおよびチェコのコンデンサ工場と協業し、海上輸送の長期遅延からタンタルコンデンサ市場を保護しております。

世界のその他の地域は代替原料供給拠点として台頭しています。大規模な硬岩タンタライト鉱床を有するオーストラリアは、欧米のESG基準に準拠した精製能力を拡充。ルワンダは濃縮物精製インフラを整備し、現地での付加価値向上を図っています。ブラジルのミナスジェライス州プロジェクトは鉱石供給量の増加をもたらし、世界の供給リスク分散に貢献します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子機器の小型化

- 車載電子機器の採用拡大

- 5Gスマートフォン生産の急増

- MLCC供給不安定化がタンタルを有利に

- 埋め込み型医療機器における信頼性要求

- 高信頼性コンデンサを必要とするミッションクリティカルな航空宇宙・防衛電子機器の拡大

- 市場抑制要因

- タンタル鉱石の価格と供給の変動性

- セラミックコンデンサおよびアルミコンデンサとの競合

- タンタル原料の輸出規制

- 新興ニオブ酸化物およびグラフェンコンデンサ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 投資・資金調達環境

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的影響評価

第5章 市場規模と成長予測

- 製品タイプ別

- 固体二酸化マンガンタンタルコンデンサ

- 固体ポリマータンタルコンデンサ

- 湿式電解タンタルコンデンサ

- ニオブ酸化物コンデンサ

- 取付タイプ別

- 表面実装(SMD)

- スルーホール(リード付き)

- 容量範囲別

- 最大100μF

- 100~1,000μF

- 1,000μF以上

- 用途別

- 民生用電子機器

- 自動車用電子機器

- 産業機器

- 医療機器

- 防衛・航空宇宙

- 通信インフラ

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度分析

- 戦略的動向と展開

- Vendor Positioning Analysis

- 企業プロファイル

- KEMET Corporation(Yageo)

- KYOCERA AVX Components Corporation

- Panasonic Corporation

- Vishay Intertechnology Inc.

- Hongda Capacitors Co. Ltd.

- Samsung Electro-Mechanics

- NIC Components Corp.

- Exxelia Group

- Abracon LLC

- TE Connectivity Ltd.

- Rohm Semiconductor

- Suntan Capacitors

- NEC Corporation

- UF Capacitors Factory Co., LTD

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日