シリコンコンデンサ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silicon Capacitors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940878

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

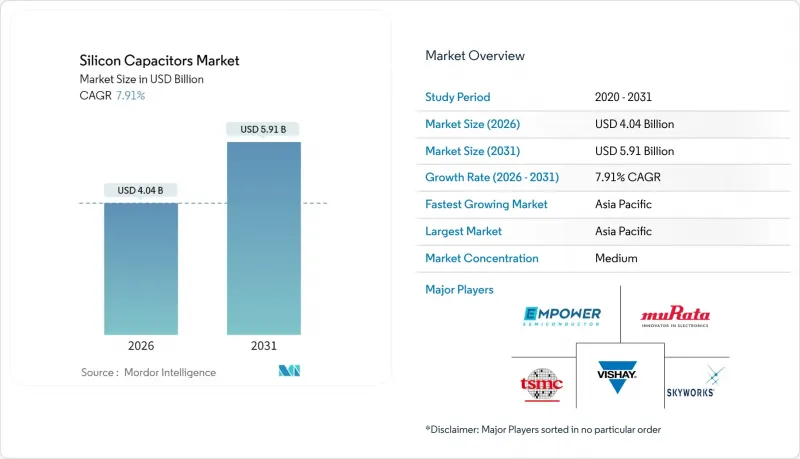

シリコンコンデンサ市場は、2025年の37億4,000万米ドルから2026年には40億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.91%で推移し、2031年までに59億1,000万米ドルに達すると予測されております。

この拡大は、5Gおよび次世代6Gデバイス向け高密度RFフロントエンド設計の急速な普及、高温対応自動車用LiDARモジュールへの移行、深溝型コンデンサを内蔵したチップレットベースの2.5Dインターポーザへの強い需要拡大を反映しています。ファウンダリが先進受動部品向けに新ラインを割り当てることで、カーボンナノファイバーMIM構造の供給安定性が向上し、以前のコスト上昇傾向が緩和されています。アジア太平洋地域は、集積されたウエハー製造基盤と積極的な無線インフラ展開により、生産面での明確な優位性を維持しています。一方、北米は100GHz以上で動作する防衛グレードのフラットパネルアレイからのプレミアム需要を獲得しています。従来型受動部品ベンダーが、埋め込みコンデンサをロジックダイとバンドルしたファウンダリレベルの製品群に対抗してシェアを守る中、競合環境は激化しています。これにより、大量生産スマートフォン向け製品の粗利益幅は縮小しつつも、過酷環境向けニッチ市場における成長余地は維持されています。

世界のシリコンコンデンサ市場の動向と洞察

5G/6G端末におけるRFフロントエンドの小型化加速

次世代スマートフォンは4G設計比で40~60%多くの容量素子を統合するため、OEMメーカーは6~40GHz帯における寄生インダクタンスを低減するシリコン誘電体へ、セラミックMLCCからの移行を迫られています。村田製作所が2025年3月に発表したデジタルエンベロープトラッキングプラットフォームは、トラッカーモジュール内にシリコンコンデンサを内蔵することで、広帯域5G信号において25%の電力効率向上を実現しています。このアプローチは、24スペクトルブロックにまたがるマルチバンド動作によりコンパクトで高Q値の受動部品の価値を高める、6Gに向けた3GPPリリース18の準備と合致します。ファウンダリレベルの深溝集積により、RF-SIPアセンブリコストをさらに15~20%削減しつつ、主要スマートフォンブランドが設定する8mm未満のZ方向高さ制限を満たします。こうした動向により、世界最大のスマートフォンODMクラスターが存在するアジア太平洋地域が、近い将来の需要の中心地となる見込みです。

自動車用LiDARの150℃超環境対応シリコンコンデンサへの移行

レベル3以上の車両におけるカメラとLiDARの融合により、センサーモジュールがボンネット下に配置されるようになり、受動部品は150℃以上の環境に晒されることになります。シリコンコンデンサは、同一のストレス下で最大65%の容量損失が生じるMLCC(多層セラミックコンデンサ)に比べ、はるかに予測可能な容量特性を維持します。2024年9月にロームがデンソーと提携した背景には、高温環境向けアナログフロントエンド(AFE)の需要拡大があり、AEC-Q200 Grade 0部品に典型的な長期設計採用サイクルを強化する狙いがあります。プレミアム電気自動車プラットフォームでは現在、8~12個のLiDARユニットが仕様化されており、各ユニットにはバイアス、平滑化、EMI抑制用に20~30個のシリコンコンデンサが組み込まれています。これにより2027年までに年間1億5,000万米ドルの需要拡大が見込まれます。欧州が先行導入地域である一方、米国メーカーも連邦NCAP基準の強化によりLiDAR搭載安全システムが評価されることから、調達を加速させています。

25Vを超えるバイアスにおける電荷漏れとMLCCの比較

バイアス電圧が25Vを超えると、二酸化ケイ素積層コンデンサのリーク電流が急激に増加します。これにより、マイルドハイブリッド車に採用されつつある48Vアーキテクチャへの適合性が制限されます。通常、34V付近で破壊が発生し、セラミック部品の標準耐圧50Vを大幅に下回ります。安全動作限界内に収めるため追加のレギュレーション段を設ける設計者は、8~12%のコスト増を報告しており、産業用ドライブや自動車用コンバータでの採用を制約しています。高温環境では問題がさらに深刻化し、長期保持性能が低下するため、OEMメーカーは体積や圧電ノイズの欠点があるにもかかわらず、高電圧ラインにMLCCの継続使用を余儀なくされています。

セグメント分析

ディープトレンチプロセスは、狭いダイ面積内で高容量を実現する三次元側壁構造の利点により、2025年にシリコンコンデンサ市場の35.70%のシェアを獲得しました。MIM(金属イオン結合法)バリエーションに起因するシリコンコンデンサ市場規模は最も急速に拡大しており、特殊材料を使用せずにカーボンナノファイバー電極が密度を200 nF/mm2まで高めることで、CAGR9.03%で拡大しています。MOSおよびMISはニッチ市場に留まり、線形性が純粋な密度を上回る電圧制御発振器向けに提供されています。戦略的ロードマップでは現在、誘電率60以上を目標に掲げ、2027年までにトレンチ部品を500 nF/mm2へ押し上げることで、モバイルSoC向けコンパクト電源供給ネットワークにおける魅力を強化しています。

設計採用は、携帯電話向けPMIC(電源管理IC)と2.5D AIアクセラレータに集中しています。これらでは、埋め込み型トレンチ・バンクによりデカップリング層数を削減し、パッケージ厚を縮小できます。製造規模はファウンダリ投資に依存しますが、マルチプロジェクト・ウエハーによりファブレス新興企業の試作アクセスが容易になっています。特殊IPプロバイダーと主要ファウンダリ間のライセンシング契約は参入障壁を下げ、民生用および自動車用市場全体での技術普及を後押ししています。

2025年には、垂直配線と容量性ストレージを単一形成工程で統合し、高帯域メモリスタックを効率化する3D貫通シリコンビア構造が収益の38.05%を占めました。一方、最先端AIパッケージが超薄型電源プレーンに採用するCNF-MIMオプションはCAGR9.21%を記録しています。平面設計は、性能よりもコストが優先されるウェアラブル機器分野で存続し、シリコン貫通深溝ブリッジは、平面設計よりも高いQ値を提供しつつ、TSVよりも複雑性を低減することで、中間領域を埋める役割を果たします。

次世代CNF層の認定サイクルは迅速に進展しており、Smoltek社は2025年の検証試験において200nF/mm2で34Vのブレークダウンを記録しました。パッケージング企業がTSVとコンデンサの工具を共用化するにつれ、サプライヤーは各ダイ領域に最適化された混合構造ソリューションを提供可能となります。このモジュール性は、多様な供給レールにわたる特注インピーダンス制御を要求するサーバーおよび航空宇宙インテグレーター間の継続的取引を促進します。

地域別分析

アジア太平洋地域は2025年にシリコンコンデンサ市場の45.95%を占め、2031年までCAGR8.84%を維持すると予測されます。中国は積極的な5Gマクロセル展開と世界最大の電気自動車基盤により数量を支え、日本と韓国はMaterial-2技術と精密な自動車需要で貢献します。台湾のファウンダリ・エコシステムは、ディープトレンチおよびCNF-MIM生産への即時アクセスを可能にし、ファブレス顧客の設計サイクルを短縮します。インドの生産連動型インセンティブはディスクリート受動部品の組立を誘致していますが、地域全体の生産量に比べればまだ初期段階です。域内各国政府の支援により、シリコンコンデンサ産業の生産能力を直接強化する新たな300mmラインが整備されています。

北米は防衛・宇宙・高性能コンピューティング需要を統合し、数量は少ないもの高単価を実現しています。国防総省の安全供給義務により国内先進パッケージングが優遇され、シリコンコンデンサ市場規模が拡大。アリゾナ州・テキサス州・オハイオ州での米国ファブ計画には、ロジックウエハー生産と統合されたトレンチキャパシタ後工程モジュールが含まれ、海外供給への依存度低減を図っています。ミシガン州とカリフォルニア州の電気自動車メーカーは、48Vサブシステム向けに高温対応シリコンコンデンサを指定しており、従来は航空宇宙主要メーカーが中心だったポートフォリオに自動車分野の多様化が加わっています。

欧州では自動車向け信頼性と産業オートメーションが重視されています。ドイツのティア1サプライヤーは、ライダーバイアスやSiCインバーター平滑化に使用されるグレード0コンデンサについて複数年契約を締結しており、自動車生産の変動にもかかわらず2031年まで地域需要を維持しています。フランスおよびイタリアの航空宇宙クラスターでは、小型衛星バス向けに耐放射線性受動部品を必要としており、100 GHzを超えるプレミアムセグメントを強化しています。REACHやRoHSのPFASフリー材料への拡張を含むEU環境規制は、セラミックが適合性の審査に直面する分野でシリコン誘電体の採用を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G/6G携帯電話におけるRFフロントエンドの急速な小型化

- 自動車用LiDARの150℃超環境対応グレードSi-Capsへの移行

- 埋め込み型トレンチコンデンサを搭載したチップレット/2.5Dインターポーザの急速な普及

- ミリ波衛星通信用フラットパネルアレイの需要増加

- 防衛グレードのIPD要件によるSWaP-C削減

- サブ1mm2DC-DCモジュール向けオンシリコンデカップリングのパワーIC統合

- 市場抑制要因

- 25Vを超えるバイアス電圧における電荷漏れとMLCCの比較

- 深溝加工におけるファウンダリ生産能力の制約

- 消費者向けBOMにおける高単価製品と従来型受動部品の比較

- 高湿度(85%RH以上)環境における信頼性の差

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 技術別

- MOS

- MIS

- ディープトレンチ

- MIM

- コンデンサ構造別

- Planar

- 3D TSV

- シリコン貫通深溝技術

- カーボンナノファイバーMIM(CNF-MIM)

- エンドユーザーアプリケーション別

- 自動車およびモビリティ

- 民生用電子機器

- 情報技術および電気通信

- 航空宇宙・防衛

- ヘルスケアおよび医療機器

- 周波数帯別

- 6 GHz未満

- 6-40 GHz

- 40-100 GHz

- 100 GHz超(サブテラヘルツ帯)

- 統合レベル別

- ディスクリートSMD

- 組込みPCB

- シリコンインターポーザー(2.5D)

- オンチップ(モノリシック)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Murata Manufacturing Co., Ltd.

- KYOCERA AVX Components Corporation

- Vishay Intertechnology, Inc.

- Skyworks Solutions, Inc.

- Taiwan Semiconductor Manufacturing Company Limited(TSMC)

- Empower Semiconductor, Inc.

- MACOM Technology Solutions Holdings, Inc.

- Microchip Technology, Inc.

- ELOHIM, Inc.

- Massachusetts Bay Technologies, Inc.

- Smoltek Semi AB

- Fraunhofer IPMS

- ROHM Co., Ltd.

- STMicroelectronics N.V.

- Onsemi Corporation

- Infineon Technologies AG

- Wolfspeed, Inc.

- Samtec, Inc.(Glass interposer Si-Cap)

- Knowles Precision Devices LLC

- Wurth Elektronik GmbH & Co. KG

- KEMET(Yageo Corporation)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日